腾讯这一年多来都在惨淡中度过,从去年最高770到现在430,回撤达到45%,几乎腰斩,现在这个时点看腾讯,应该会比在700多时看的更清楚。

1. 企业未来3-5年营业收入是否有翻倍的空间?

有,但不容易。从腾讯营收拆分来看,主要分三大块,一块是增值服务,一块是金融科技和云,还有一块是广告业务。与国外社交巨头Facebook不同的是,腾讯的收入主要来自增值服务,2020年收入2642亿,占比55%,毛利1429亿,占比65%,是妥妥的扛把子业务,而增值服务里60%是游戏,40%是社交网络,就是各种会员和一些游戏道具收入。因此至少目前来看,给腾讯贡献盈利大头的还是来自游戏,而游戏过去这一年没少被打击,版号从去年下半年停了以后依然没有放开。但如果这样断定腾讯游戏业务没有前途,就属于拍脑袋行为了,腾讯游戏的壁垒比想象的要强的多。

去年中国游戏市场收入2965亿,在20年高基数下依然增长了6.4%,其中下半年增长5%,游戏用户6.66亿,人均消费445元,同比增长6%,而腾讯21年前三季度游戏收入增长12%,超越大盘。游戏这块业务其实是腾讯最不用担心的,即使经历过史上最严监管后,国内游戏市场依然能够发展,毕竟游戏跟烟酒一样,具有很强的成瘾性。

金融科技和云其实要拆开来说,2020年1280亿收入,金融科技收入在1000亿左右,云业务200多亿,但经过阿里事件,腾讯对于支付、金融等领域有明显的克制,安全第一,而腾讯云作为国内云计算第二梯队,正享受行业红利。

微信商业化变现在互联互通的背景下未来有点看不太清,而广告业务一直是腾讯之前较为薄弱的一环,2020年收入823亿,距离FACEBOOK广告收入差距接近10倍,也跟微信之前变现的相对克制有关。

上述三块构成腾讯的主要业务,2020年4800亿收入,21年5700亿左右,25年能否达到万亿收入,有一定可能性,但过程肯恩不会那么平顺。

2. 5-10年后行业的竞争格局和空间会如何?供给端和需求端有啥变化?

在可见的未来,如果手机不被取代,微信的地位不太会被动摇。

3. 企业给社会和客户提供了什么价值?为什么客户喜欢它?是否有独特的企业文化?

没有人能够离开微信。

客户不是喜欢它,是不得不用它,当然微信给用户的体验也是很不错的。

腾讯之所以能够成功,与其从来都是从用户出发考虑问题是分不开的,这可以称得上是腾讯独特的企业文化。

4. 企业的核心竞争力是什么?企业是否有提价能力?

占据了社交的入口,以用户为导向。提价能力不应该是腾讯所追求的。

5. 公司是重资产还是轻资产?是否存在规模效应、管理半径等问题?

主业是轻资产,互联网企业固定资产非常少,边际成本低,规模效应很强,不存在太多管理半径问题。

腾讯最大的资产是股权投资,账面资产1万亿,这也在过去十年构建了腾讯强大的护城河和联盟,但这一点在最近有被打破的趋势。

6. 企业的盈利能力是否优秀,利润率是否高于同行?

是,对比其他互联网平台,借助游戏这个变现方式,腾讯的盈利能力和利润率均比同行优秀,常年ROE维持在25%以上。

7. 企业的毛利率和净利率在未来3-5年的展望,变化的原因?

过去十年腾讯维持着45%以上的毛利率,30%左右的净利率,未来随着对互联网税收监管的加强,所得税比例应该会有3-5%的提升,腾讯净利率应该会有所下降,至25%左右。

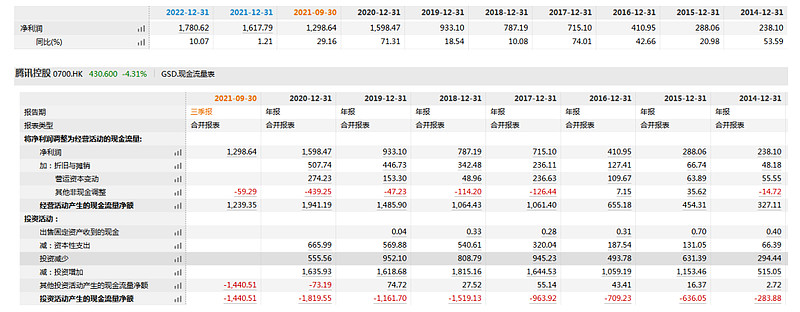

8. 企业能否产生健康的现金流,负债情况如何?“真”钱的比例有多大?

可以,腾讯每年的经营现金流都是远大于净利润的,主要是游戏收入和会员费收入都属于预付款性质的递延收入,所以能产生大量现金流,而腾讯之所以建立起的强大壁垒就在于每年能通过投资把大量的现金用出去,建立强大的壁垒,当然这在未来存疑。

9. 企业管理层运用资金的能力如何?公司维持现有盈利能力所需资本支出高不高?

之前很强,腾讯可以说投资了半个中国互联网。京东、美团、拼多多、B站、滴滴等互联网公司背后都有腾讯的投资,腾讯对外投资一方面能获得投资收益,更多是为被投资企业赋能,腾讯的流量功不可没,但现在监管对互联网垄断非常敏感,腾讯减持京东至2.3%已经表明了对监管的回应,目前腾讯还持有美团17%,拼多多15%,快手17%,下一步会继续减持么?让我们拭目以待。

当然这一方面削弱了腾讯在互联网的垄断地位,另一方面会让腾讯有更多余的资金可以利用,之前腾讯宣布为慈善事业投资一千亿,也是资金的一个出路,当然股东最希望看到的是腾讯能够加大回购力度。

10. 市场对企业的看法如何,为什么没有发现它的价值?

当前市场对腾讯主要来自三个方面,一是政府对资本巨头的管控越发严格,防止资本无序扩张写进了中央经济工作报告,那么腾讯还能是以前那个无所不能的腾讯么?二是互联互通,原本腾讯对微信内部流量的掌控力很强,商业化是水到渠成的事,但互联互通之后,微信是否会沦为通道而给腾讯带不来什么好处,这是值得继续观察的,三是政策对游戏的监管,但这一点其实是最不用担心的。

现在应该是对腾讯非常悲观的时刻,没有人能料到下一刀会砍向腾讯的哪里。

11. 国内外类比商业模式的公司市值是多少,是否有旷阔空间?

国外类似的公司是FACEBOOK,但其来自广告的收入占比98%,与腾讯有很大不同,腾讯更有点像FACEBOOK和网易的结合体。

FACEBOOK2021年收入大约1100亿美元,净利润380亿,经营现金流远好于净利润,市值9300亿。

网易2021年收入大约880亿,净利润150亿,同样经营现金流远好于净利润,市值4300亿。有意思的是,从网易的估值能够看出端倪,市场现在对腾讯最大的担忧不是来自游戏,而是来自游戏以外的部分。

上面大致算过,腾讯25年万亿营收,净利润2500亿上下,目前3.4万亿市值是否有投资价值,各位自有判断。

12. 公司面临哪些主要风险?

主要风险来自监管,防止资本无序扩张、互联互通、大数据监管、减持京东、昨夜又公告减持SEA,这些让腾讯的护城河变得没以前那么牢固了。