昨晚的半年报,鞍钢莫名其妙的差,中石油莫名其妙地好,我指的是和同行比。

我昨天看了鞍钢的半年报,看不出理由这么差。对比宝钢,宝钢有利润的,但是自由现金流为负。鞍钢有自由现金流,但是利润为负。他们的应收账款都小于应付。

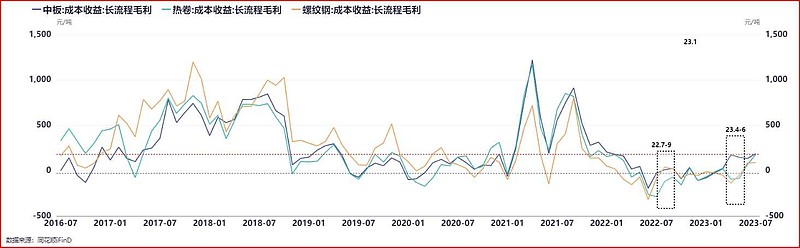

现在在库存周期的底部,毛利已经出现拐点,统计局的数据显示7月份钢铁行业有利润的。宝钢能做到行业毛利为负时他有利润,而鞍钢则是在行业有利润的时候他可能亏损。

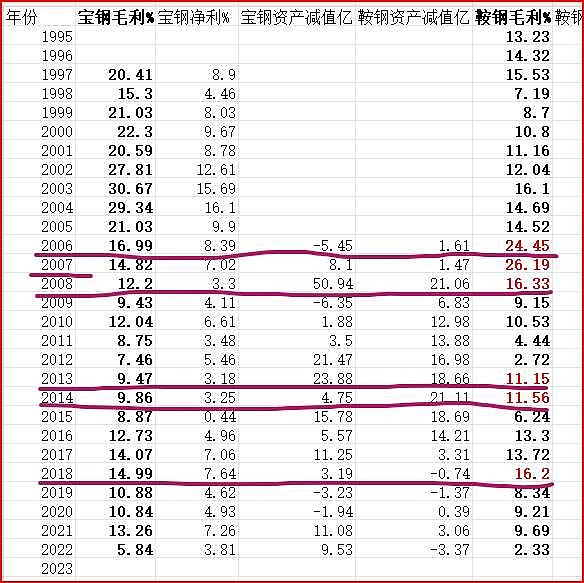

我翻看了鞍钢大部分历史年报,鞍钢的利润率比宝钢波动更大,原因是不是有,一,产品结构不一样,比如鞍钢偏上游一些,是不是炼铁产能占比更高,黑大粗的比如高铁用钢占比更高,而宝钢更多产能在经济发达地区,偏下游一些,利润率更高。二,他们的产能分布差异,鞍钢产能就是母公司和朝阳钢铁,都是东北,而东北这多少年比其他地方差尤其比沿海一带差。鞍钢的运输费用都比宝钢多10多亿(2020年数据,后面运输成本转到营业成本里面不单列了),而营收鞍钢只有宝钢的三分之一。三,定价权,记得曾经看过一个排名,鞍钢在定价权这里只有3.5,宝钢有7。还是地区因素吧。每个省份都有钢企,鞍钢要想进去价格是不是有折价才行?

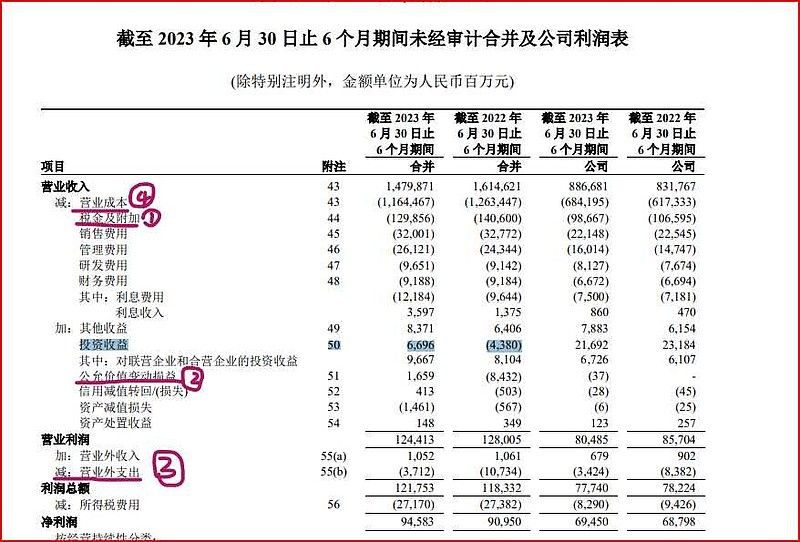

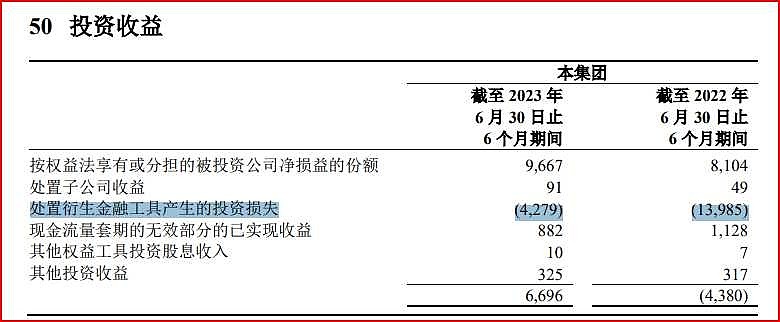

今天一大早起来看中石油的半年报,很意外,油价下跌,他的利润和经营现金流都上涨了。而中海油和中石化都没有这个意外。看了半年报,不知道这几个理由是否可以持续。1,勘探费用少了37亿,单位油气操作成本10.82美元一桶,下降了6.8%。2,税金少了107亿,主要是特别收益税。3,投资收益里面公允价值波动和去年同期比少亏100亿。中石油是2021年开始做套保,不知道怎么操作的,前年亏,去年亏,今年半年报还是亏,油价是波动的,又不是一直单边行情,套保的结果怎吗都是亏呢。4营业外支出比去年同期少了70亿。如果不算主营本身盈利情况,单单明显节约的和少亏的合一起37+107+100+70=314亿。这就是利润同比增加的原因不,注明我没有看中海油和中石化的半年报,只简单看了一下财务数据。

再看,不仅利润增加,自由现金流同比也是增加的,是不是和上半年资本支出的节约有关。上半年油气和新能源资本支出796亿,预计全年1955亿,下半年资本支出为1159亿。

中石油越来越帅,鞍钢则是便宜。鞍钢净资产每股6元,自由现金流一直都是正的,即使在周期波动的底部,资产负债表也很安全健康,既然他的毛利波动率更大,熬过来周期底部,那就耐心等待周期顶部吧,等你的补涨。盘口看,一直有资金压盘,不仅仅是补涨吗?$上证指数(SH000001)$ $中国石油(SH601857)$ $鞍钢股份(SZ000898)$