$牧原股份(SZ002714)$$@野渔 @蓬江-一隐 @天堂的幻想02 @金猪赐福

近期牧原股份大幅下跌,见此时机也对牧原分析做一个总结,在此记录下来。是对 是错等待三五年后期验证,到时再看贴进行反思。

记得第一次买入牧原股份大约是在2019年40元左右,过去这么多年有点记不清楚了,那时还是自己“炒股”阶段,发现猪肉股形成了上升趋势,然后猪肉股那会还是题材股,所以买入,但是自己好像只赚了一个蝇头小利,卖出以后,我记得牧原开始翻好几倍之旅。当时每每看到牧原的股价就拍自己大腿,问自己问什么没有多拿一段时间,有不然又可以多赚XXX钱。哈哈哈哈哈,其实这就是做短线或则技术的弊端。

牧原再次进入自己视线就是2021年后半年,一是牧原一路下跌,二是自己家是农村的,家里也养猪,有十几头。每次中秋节和过春节前猪价波动好像对父母心情影响挺大,而且还决定着第二年要养多少头,以上原因吧就让自己决定研究研究猪肉这个行业。21年下半年自己60元左右先买了100股牧原,让自己开始研究猪肉股。前前后后差不多研究两年多。

正文:

1、猪肉行业为周期行业这个周期从过去的历史来看有四年有五年,我们一般是视为4年,在遇到猪瘟、疫情等因素可能延长。2、我国是全球最大的生猪生产大国和消费大国,是全球人均消费的2倍,猪肉的消费占主要畜禽肉类产量的 60%左右,按统计局数据我国大约一年消耗生猪大约7亿头左右,是一个妥妥的万亿市场。3、猪肉行业还有一个特点就是销量不用担心,也就是每年有多少猪肉都能被消化,只是价格高低的问题。4、影响销售的因素我们只需分析产能(出栏量),因为周期股我潜在假设为价格我们无法预测,所以干脆放弃(注:猪肉价格的影响因素主要为:供需、能繁、成本(成本中60%为饲料主要为年小麦、玉米和豆粕)、PSY等影响,所以研究价格不能单看能繁,PSY也是一个很重要的因素,得综合多项因素分析)。6、市场集中度低。2020年五大上市企业(牧原股份、正邦科技、温氏股份、新希望、天邦食品)占全国生猪总出栏量的份额为9.22%,2021年前五大出栏量占全国生猪总出栏量的份额为13.41%。2022年为15.34%,虽然每年在提升但仍然占比较低。2020 年出栏生猪 5 万头以上的养殖场(户)为 554 家,仅占总养殖场(户)数的 0.0027%相比其他产业发展较为成熟的国家,行业整体规模化程度仍处于较低水平。5、收入中的含先金量较高,买卖猪肉都是一手交钱一手交货,收入约等于现金流。

基于以上:市场万亿,市场集中度低,销量不愁,收入含金量高,只需关注研究企业出栏量(价格太难放弃),是自己能力圈范围也是一尺高的栏。同时还有一点就是猪肉企业不需要缴纳企业所得税,是国家免税行业,单这一条政策就为一家净利润几百亿的猪企省下几十亿元税金。

选择牧原的原因有几点:1、养殖模式:牧原是“全自养、全链条、智能化”的经营模式,是有饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食于一体的产业链。温氏股份为“公司+农户”模式,号称“温氏模式”即公司负责鸡猪育种、营养和防疫等技术研发,生产出鸡苗、猪苗、饲料、兽药和疫苗,提供给合作农户饲养肉鸡和肉猪至出栏。新希望也是“公司+农户”,他这个是合作养殖与一体化自养并重。但是自建的比重并不高,2022年公司建成及在建的种猪场产能按照母猪产床规模约为 165 万头,建成及在建的自育肥场产能约为 480 万头的存栏规模,而2022年出栏 1,462 万头,育肥产能算上在建也才占比32%。正邦科技“公司+农户”。天邦食品公司采取了“自建+租赁+代养”三结合的方式来发展育肥产能。

这几家除了牧原是自建自养,其他都是公司+农户/合作社/合伙人的模式,也就是大家常说的养猪只有两种模式:牧原模式和其他模式。这两种各有利弊,公司+农户:属于轻资产扩张模式,短期资金占用较少,合作农户负责育肥阶段猪场的建设投资、生猪育肥饲养工作,公司不承担生猪养殖的市场风险。公司自养弊端就是重资产模式,短期资金量投入较大,产能扩张缓慢,但是后期优点就慢慢展现出来了:食品安全优势、疫病防控优势、成本控制优势、标准化生产和规模化经营优势。对于自己肯定更认可自养模式,在后期行业集中度逐渐提高这种模式更占优势,而“公司+农户”这种模式更适合在企业初期,资金缺乏为了迅速增长、发展采用的方法,不适用后期,就像乳制品行业前期牛奶多数来源于散户提供,经过08年三聚氰胺后行业大洗牌,现在奶源几乎都是大公司牧场。

2、专注养猪:牧原养猪2022年收入占比95.93%。温氏除了养猪还有养鸡,两者收入占比在2022年为猪肉:鸡肉为50%:43%,剩下就是一些其他养殖类等直接忽略。新希望同时他有四块业务括饲料、白羽肉禽、养猪、食品及其他收入占比分别为:55.95% 、12.82%、15.83%、15.37%;正邦从事事饲料、生猪、兽药及其他收入2022年占比39.38%:59.64%:10.98%。同时正邦2022年净资产亏为负数可能要进行破产重整及预重整,直接pass。天邦主营业务生猪、食品、饲料、其他收入2022年占比:72.43%、23.01%、4.48%、0.08%。

我们可以看出牧原绝对是专注于养猪。

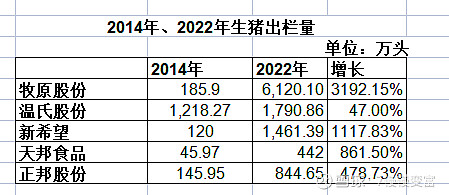

3、产能扩张。

从上图统计可以看出牧原自上市以来出栏量增长31.92倍,短短8年不可谓不让人惊讶,而研究牧原的都知道牧原出栏量达到1亿头只是时间问题,在未来几年完全可以实现。

4、

其他优势:成本优势:牧原的养殖成本是全行业最低的,最新的完全成本是在15.5,最对是行业最低。

研发优势:轮回二元育种,牧原90年代开始做育种,当时同行业没有其他家愿意做这个不挣钱的事,可以看出老秦对种猪的重视。轮回二元育种体系优势:减少第三种种猪的引进,节约成本 、需要快速扩张的时候,回交二元猪可作为二元母猪进行育种 、如果想去产能,二元猪可以作为商品猪迅速出售。psy达到了27左右

育肥成活率90%,也就是下面说的23左右(27*0.9=24.3)。

还有目前牧原的屠宰业务未来也是一块确定性很高的利润来源,后期牧原在养殖达到一定规模后,可以像双汇一样做猪肉食品,这是未来的事情了,暂不做探讨。

估值

既然把牧原当成周期股那么,就用周期股的方式给估值:席勒估值法。

由于牧原产能一直在扩张,同时猪周期一般是4-5年,那么我们用牧原近五年归母净利润来计算。

无风险报酬率目前取3.2%,那么市盈率就为31倍,目前合理市值=31*109亿元=3379亿元,收入含金量高,不打折、资产负债率近5年51.17%,行业中算低的,符合企业负债。我们一般认为负债率在60%就比较危险。那么按本年7折买入3379*0.7=2365.3亿元,也就是每股43.2元。

其实自己心里还有另一笔账:牧原未来出栏1亿头,生猪均重120公斤,完全成本15.5元/kg,未来某一年商品猪价格在24元/公斤,或则下一个周期商品猪价格维持在20元/公斤,那么净利润是多少,估值又是多少,大家自己算一下吧。这也是自己为什么说万亿牧原。

自己在2022年后半年开始建仓牧原,成本是在55元/股,仓位目前占比10%左右。自己当时对本轮猪价太过乐观,导致提前抢跑,这点承认错误,承认自己对猪价毫无能力判断。但是这笔投资到底算不算失败,我们在未来回来验证。