上周四、五行情持续回暖,虽然两市成交额仍不到万亿,但是大盘已经出现拐头向上的迹象。

从指数上看,特别是深指和创指,如果上周的低点有效的话,那么这个低点的价值还不小。

所以如果目前的仓位较轻,这个位置确实是值得出手一试的。

但得注意一下市场节奏。此前在大盘持续回调的过程中人工智能整体是上涨的。

周五大盘转强,人工智能却表现无力,甚至开始回调。也就是说即便大盘上涨,板块之间依然走的是高低切换的风格,市场继续延续局部牛的节奏。

......

6月3日,拜登签署了关于联邦政府债务上限和预算的法案,结束了近期政府可能陷入债务违约产生的不确定性。

利空消除,外围股市大涨,估计今天A股开局也不会差。但是能走多高还得看一个重要因素,那就是人民币汇率能否走强。

美国5月非农就压人数新增33.9万,远高于市场预期的19.5万,大超预期。

强劲的就业数据对抑制通胀不利,老美虽然暗示6月份不会加息,但市场普遍预测7月份会再次加息25个基点。

但整体看,美联储的加息节奏已经进入尾声,只要汇率能苟的住,外资愿意像上周五一样继续进场,权重股就有机会。不然以内资的尿性,也就只能在中小盘上继续内卷。

......

周末国常会指出,要延续和优化新能源汽车车辆购置税减免政策,构建高质量充电基础设施体系,进一步稳定市场预期、优化消费环境,更大释放新能源汽车消费潜力。

另外就是提出了一个“车能路云”的新名词,说的简单点就是汽车智能化。

购置税减免虽说是老套路了,但架不住它有用啊,相当于搬开了挡在新能源车继续提高渗透率的绊脚石。

不过鉴于目前的基数不低了,所以即便有利好,板块能上涨,我个人觉得也只能当个反弹来看。

同时结合政策以及未来成长性来看,在新能源板块,储能、充电桩方向预期最强,风电其次,然后才是新能源车。

......

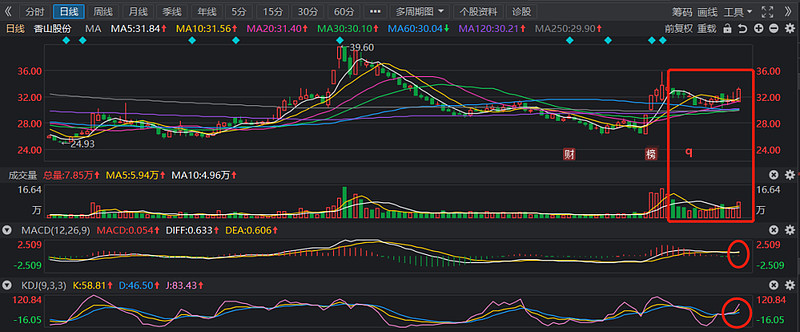

最后简单提一下香山股份。

香山股份的主营业务是研发生产和销售汽车零配件及衡器产品。

公司是新能源充配电系统的领航者,也是汽车智能座舱部件的时尚设计师,有高压快充、人工智能、比亚迪、特斯拉等概念。

在未来逻辑上,公司智能座舱、充电桩业务都有不错的预期:

在智能座舱业务上,公司在汽车空气管理细分领域做到了国内第一,全球第二。

公司在豪华品牌的市场份额逐步扩大,同时受客户部分车型的产品结构调整影响,高值单品占比有所提升。

去年公司豪华饰件中标头部新能源车企超过20亿元规模订单,预计今年和明年放量为公司贡献新的业绩增量。

在充电桩业务上,公司早期积极布局国内交流充电桩市场,近几年开始积极布局海外直流和交流充电桩市场。

去年公司完成了欧标充电桩认证,美标认证工作持续推进。公司自主研发的均悦·享欧标智能交流充电桩、便携式充电枪等产品已于去年率先扬帆出海,竞逐欧洲市场。

随着海外充电桩业务的放量,公司有望开启第二成长曲线。

在产能方面,公司墨西哥工厂去年年产能提升至10亿元,海外产能整体提升至35亿元,新能源业务出海进程加速。

另外,截至上年年末公司在手订单约269亿元。这些订单提高了今后几年的业绩确定性。

从日线上看,近期公司股价有缩量震荡调整,但是回调幅度很小,周五又开始放量拉升,有重新开启上升趋势的迹象。

结合公司在手订单、出海预期以及国内充电桩政策看,香山还是有投资价值的。但如果只想博短期趋势则沿5日均线持仓即可。

OK,今天就聊这么多,以上内容仅为比尔大叔个人的复盘心得,谨慎参考哦!