选择基金最关键指标是判断基金经理业绩的可持续性,基金经理过去的业绩不代表未来的业绩,如果没有可持续,业绩变平凡,投资者最后可能买了个寂寞。

不管公募基金还是私募基金,基金的业绩主要由以下三点决定。

一、选股水平。连续不断买到涨幅较好的股票,贡献足够多利润,业绩肯定不会差,这是投研能力好的体现。

二、交易能力。不管是价值投资还是趋势投资,选到好股票,买得早,仓位大,卖得高,赚比别人多,就是交易水平高的体现。

三、行业发展可持续性。基金经理都有自己擅长的领域,擅长行业没有机会的话,基金经理也是无米之炊。

看这三点就足够可以判断基金业绩是否具有可持续性。另外,市场还有精准择时(高抛低吸)或板块轮动等盈利模式,这类模式需要极高水平,也有运气成分的业绩。投资者最好抓大放小,不要把这类运气好的业绩当实力,因这类风格不具有可持续性,研究意义不大。

公募基金投资门槛低,投资者众多,而且公募的资料都是公开的,业绩可持续性问题判断比较方便,投资者也容易学会,我先分享公募基金的判断方法,以后有机会再分享私募业绩可持续性判断的判断方法。

公募基金每季度都公布的季报,分析基金的几个季度的十大持股名单变化、仓位增减数据,可以大概判断业绩的可持续性。这方法不需要基金经理有长期业绩就可以判断,可以避免买到基金经理成名后规模扩张过快业绩走下坡路的基金,或踩住狗屎运赌对周期反转得到业绩终究是昙花一现的基金。

一、怎么判断选股能力。

1、基金经理个人能力。

统计基金经理上任后每季度新增加的股票,重点看买入时间,买入后的涨幅,仓位大小。涨得好的股票多,买得早,仓位也大(法律规定基金单股最大仓位是10%),代表选股水平高,连续几个季度新增加的股票都是这种情况的话,则可大胆判断这基金经理投研能力比较好。

想知道基金经理的迭代更新水平,花点时间分析一下历史持股的细分行业及主营业务,新技术或新材料类的创新类股票是否覆盖到,答案是肯定的,说明进化能力好,后续业绩更有保障。

2、基金公司投研团队的能力。

公募是投研驱动投资的理念,投研团队覆盖的公司够多、研究有深度,跟踪到位,才能保障基金经理决策的准确性。所以投资者需要看看该基金公司旗下其他基金经理近几年业绩是否优秀,如果答案是肯定的,那代表该公司投研团队实力雄厚,意味着基金经理投研能力具有可持续性,否则可能是无水之源、无木之本。

3、持仓市值的分布。

法规对公募基金有“双十”限制,单个基金最大持股不超过本资产的10%,基金公司全部基金合计持股不超过标的公司股份的10%。

业绩好的公募规模扩大非常快,买小盘股为主基金由于“双十规定”造成选股难度大,规模增长过快,业绩可持续性难度相对也大。所以选择基金要看持仓公司的市值是否分配合理,小盘股(200亿以下),中盘股,大盘股(1000亿元以上)都有,特别是中大型企业占比高一些,可持续性会好一些。

二、怎么判断交易能力(投后管理能力)。

会选不会卖,让利润坐电梯,意味着净值波动大,哪怕以后有更大的涨幅,也不利于持有信心。持有感觉不好,投资者很难有重仓、长期投资的信心,但重仓长期投资却是基金盈利的关键因素。如果基金经理的交易水平高,净值长期向上,波动在合理区间,让投资者拿得住,可以避免陷于基金赚钱投资者不赚钱的怪现象。

1、每季度十大持股的名单增减。

自然界生存法则是优胜劣汰,股市的生存也需要有优胜劣汰机制。再说是人都会犯错,不可能保证入选的股票个个都对,也不能保证持有公司持有过程中不会变差。

持股名单、数量的变化其实是基金经理的进化水平及交易水平的体现,这交易能力与选股能力一样重要,是业绩可持续性的基础,基础不好,一切都是空中楼阁。

一般来说,十大持股之中每季度更换30%左右持股,而且卖出、买入成功率相对高,说明基金经理善于交易。

2、持仓的股数变化情况。

十大持股名单的变化属于大方向的交易,比较容易看到基金经理的交易能力的表现。就算不清仓,基金持股数量的变化,可以看出基金经理赔率与胜率的思维模式,也是交易能力的体现。股市规律是高低起伏、震荡上行,阶段性机会比较多,加上公募基金根据行情不断有大额资金流入或流出,基金经理选择买入或卖出那些股票,比较考验基金经理的交易水平,补仓的涨得好,卖的相对高点,成功率高的代表其交易水平较高。

3、长时间拿得住牛股。

一个企业是否能发展好,需要有短期的利润保证生存,也要有长远眼光,提前布局,让企业拥有核心竞争力,未来赚大钱。同理,一个基金如果需要长期成功的话,既需要有短期可以创造利润的股票让投资者看到希望,也需要持有未来可以赚大钱的牛股。

一个基金经理,如果对行业最有潜力、涨幅最好的牛股视而不见或者拿不住,大致可以判断水平不咋地。当然也要理解基金经理接任时,牛股已经非常高估,出于风险意识没有持有。

三、行业机会。

投资者作为非专业人士,只要行业分为周期行业、非周期行业就可以。

常识是,“非周期”行业长期增长的,公司业绩是长期向上,股价一般是业绩的体现,就算跟随市场波动,但不会改变长期向上的趋势,投资这类行业的基金业绩肯定是具有可持续性的。“周期行业”的特征是商品价格是忽高忽低,造成公司股价在周期下行期连续几年低迷(下跌),周期反转时却一飞冲天,股价一年翻好几倍甚至十来倍。如运输行业的中远海控,在2015年4月至2020年7月低迷了五年多,但最近一年行业周期反转,股价上涨翻了十倍,这是周期股非常典型的股价走势。

如果基金是“阶段性、大部分仓位”持有周期行业,在行业高景气周期取得好业绩,如银行、证券、房地产、有色金属、交通运输、采掘、建筑材料、钢铁、化工、电气设备等,则业绩很难有可持续性。如果基金主要持股是医药、消费、科技、制造业等非周期行业,意味着业绩可持续性会好很多。

四、案例分析。

上述数据在基金专业APP上都可以查询到,投资者研究起来比较容易的。为让投资者更好理解实际操作方法,以(519702)交银趋势混合A举例说明。

杨金金是2020年5月27日接任基金经理,至目前任期回报是153%,年化收益率约87%。他任基金经理一年后,我于2021年6月24日买入,持有4个月左右,目前盈利约32%。(注:案例需要,非推荐)

1、选股能力、交易能力。

看杨金金自2020年6月30日到2021年9月30日共6个季度的十大持股,平均每个季度更换50%左右的持股,每季度业绩如下:(排排网app数据)

2020年三季度业绩是26%,跑赢沪深300约16%。

2020年四季度业绩是3%,跑输沪深300约-10%。

2021年一季度业绩是6%,跑赢沪深300约9%。

2021年二季度业绩是20%,跑赢沪深300约16%。

2021年四季度业绩是24%,跑赢沪深300约30%。

细看所有入选股票都不是该阶段的抱团股或热门股(如近期最热新能源股,他持股比例不多),但几乎每季度都大幅度跑赢沪深300幅度约10%以上,6个季度涨幅是153%,而同期沪深300涨幅是18%,超越指数约135%。

数据表明杨金金具有独立投资能力,不跟风炒作,每季度换股约50%,平均持股只有半年左右,不换的个股也有增仓或减仓动作,几个季度的好业绩证明了基金经理选股成功率与交易水平都是不错的。

由于文章篇幅问题,我就不逐个股票分析他的选股及交易情况。我买入该基金之前,确实研究分析过他所有持股的行业、主营、市盈率、市值、机构持有比例及持有阶段的涨幅等等数据。

2、公司的投研能力是否有保证。

杨金金所属的交银施罗德基金公司,规模约4895亿,基金经理是29人(天天基金APP数据)。交银施罗德基金股票投资主动管理收益率位居行业前列,近五年的股票主动管理收益率高达168.35%,行业排名第3/82;近七年384.22%,排名第6/70,团队中不断涌现出像郭斐、楼慧源、刘鹏、田彧龙、杨金金、封晴等等新星。公司整体业绩与新人成长肯定离不开投研团队的力量支撑,说明公司投研能力有保障的。

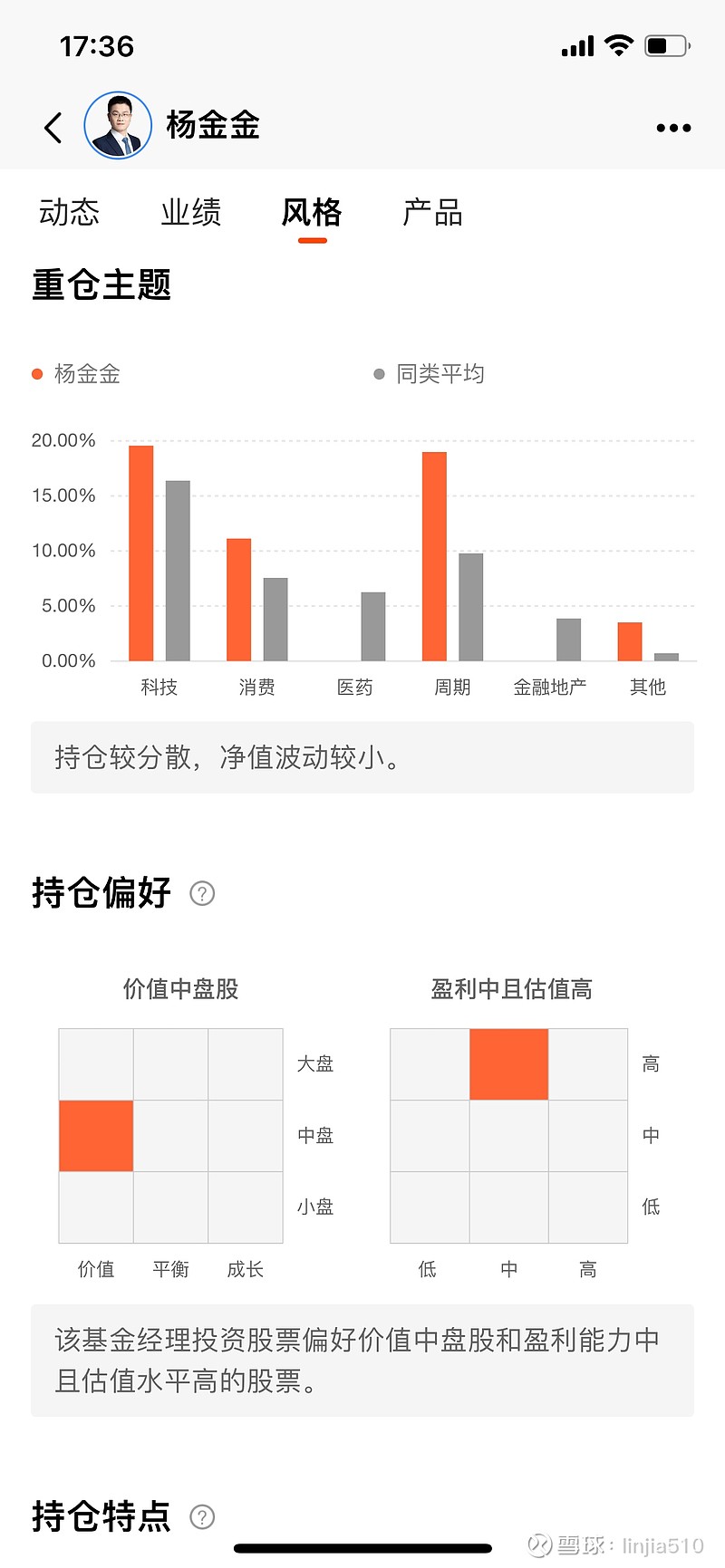

3、持有行业及市值偏好。

投资行业分别是科技、消费及少部分周期股(约18%仓位),市值中小盘股居多(来源于天天基金APP,如图)。科技与消费可持续性比较好,特别科技的爆发性比较强,行业业绩可持续性没问题。但持有部分周期行业,特别是中小盘股票居多,这两点不是特别理想,未来业绩的可持续性需要打少许折扣才行。

4、持有牛股时间周期。

当基金经理一年半,期间买入三十多个股票,持股超过一年只有焦点科技(2020年9月季报十大持股出现,至2021年9月退出十大持股),从持有途中初期涨幅约50%,后续下跌到现在涨幅几乎为零。再考虑他平均持股周期为半年,说明他选股注重短期爆发力,是否具有挖掘牛股的实力有待证明。(为了计算简单,假设出现季报前的一个月买入,月收盘价为平均价)

5、关于杨金金业绩可持续性的看法。

从分析的内容看,整体看杨金金的投研水平与交易能力绝对是高水平,公司团队支持力度也没有问题,业绩可持续性现阶段具有确定性,值得投资的基金经理。

特别值得指出的是,杨金金选股有许多都是受政策支持的“专精特新”企业。中美贸易战的大背景下,很多设备制造环节被美国"卡脖子”,我国还缺少很多“专精特新”的技术,在这个大背景下,国家对专精特新企业尤其是上市公司的扶持力度也越来越大,对应股市来说,也会相应的产生很多的长期投资机会。杨金金每季度的十大持股中都有几个“专精特新”的企业,说明他比较看好这方向,选股成功率也比较高,看好这投资方向的投资者,是可以高配置这基金的。本人非常看好“专精特新”的投资机会,当初也是因为这原因选择了杨金金。

至于规模多大业绩会受影响呢?个人看法,以杨金金投资风格偏向中小盘,也有投资周期股的习惯看,基金规模在120亿以下业绩的可持续性比较好,至于管理规模多大业绩才会回落有待观察。

判断逻辑如下,业内看法,管理半径问题,个人跟踪2-30个股票精力可以照顾过来。简单观察,截止2021年三季度杨金金的历史持股超过1000亿市值只有二个分别是海尔智家、紫光国微,其余都在300亿市值以下,每季度持股几十亿市值的居多,持有平均市值估计在100亿以下。假设基金在满足“双十规定”及避免5%的举牌线情况下,每个股票平均大概可以买4亿,以持有30个股票计算,考虑配置少部分大盘股,估算理论可容纳规模约120-200多亿。

目前基金规模约78亿,考虑他当研究员时候善于学习,研究覆盖面广,具有很强进化能力,后续对中大盘股有同样的选股能力问题不大,但爆发力没有小盘股这么强,大市值股票选择余地也没有这么多,后续业绩可持续性肯定有,但多强就不好说。

如果其管理规模超过120亿,就需要密切关注业绩超越沪深300的比例,如果两三个季度的平均业绩超越沪深300涨幅的幅度低于10%,则可启动备用基金经理更换。

杨金金目前风格类似交易型基金经理,收益就种庄稼那样基本上是一季度一收获,不是价值投资型基金经理,会等树苗长成参天大树再收割。如果连续几个季度收益低于预期,是接近业绩走下坡路临界点的可能性。市场基金经理人才辈出,有投后管理能力的话,更换基金经理可能收益更高一些。

题外话,杨金金也意识到规模的投资难度问题,目前该基金已经限购,每个账户每天买入额度是一万元。由此可以看出杨金金不仅水平好,对投资者也挺负责,说明他人品比较好,值得信赖,以后他发行私募的话,我会优先考虑。

五、关于基金基金备用制度的看法。

互联网时代数据推送厉害,业绩好的基金经理被资金追捧是常态,短时间内造成管理规超负荷运行,导致业绩走下坡路。想要好的收益,多研究几个基金经理备用,投资基金最好方式是基金经理接力赛,不要想一次选择好基金经理,投资基金可以一劳永逸了。

附录:杨金金的投资策略。

本基金一直以来都致力于在“主流赛道之外”,寻找一些新社会变迁带来的细分行业景气、企业 家精神锐意进取带来的自下而上的投资机会,并且把握明晰各类投资逻辑不同的胜率和赔率,并在这个基础上结合个股的流动性,我们对整个组合进行了定性化的分散配置。

换言之,我们希望系统性地批量挖掘个股投资机会并进行组合化配置,通过持续地在实践中提升胜率来努力实现相 对低波动、稳健向上的绝对收益。

(摘自交银趋势优先基金2021年3季度基金报告)

@今日话题 @蛋卷基金 $隆基股份(SH601012)$ $宁德时代(SZ300750)$ $东方财富(SZ300059)$