$信达生物(01801)$ $康宁杰瑞制药-B(09966)$ $康方生物-B(09926)$

市场为什么选择了康方和康宁

2018年12月底,信达的PD1获批上市,我不知道信达当时是否关注到康方的AK104已经在2017年获利了临床IND,康宁的026在2017也进入了临床,康宁的KN046也是在2018年就开始了临床。三个双抗的临床申请,信达不知道是否引起足够的重视双抗,还是觉得自己有PD1单抗,投机取巧搞了一个CTLA4的仿制伊匹单抗就可以联合使用来战胜双抗呢?殊不知CTLA4毒性大,这个是我认为最大的失误的地方。

曾经也有投资者问康方的CFO席总,为什么别国际大公司PD1PD-L1公司不搞双抗呢?席回答:对他们来说,年销售额几十亿美元上百亿已经很大的了,他们还有必要搞颠覆自己的东西吗?信达当时的想法可能也和那些MNC公司一样吧。唯独AZ搞了双抗PD1/CTLA4,但是由于毒性太大,竞争优势不大。而当时的康方和康宁,肯定看见了趋势和竞争格局太烂了,宁愿放弃单抗,一个转让给中生,一个转让给思路迪。安安心心的通过双抗来走另外一条路未知的更难的道路。

其实当时信达有没有能力做双抗呢?我觉得是很难的,看看信达引进的技术:从岸迈引进FIT-Ig双特异性抗体技术,生成了302,和324 非肿瘤。

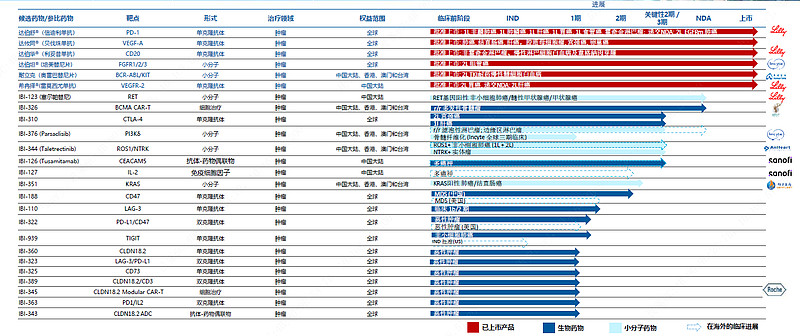

从韩美2017年引进了PD1/HER2,在2019年11月完成第一病人入组,3年了没有看见进展,2022中期已经没有出现管线了。

从礼来引进的318(PD1/PD-L1) 319(PD1/4-1BB) ,321(PD1/TIGIT) 还在一期临床,并且中报已经没有出现在管线里了。唯一出现的是322 和323 ,这个都是他们自研了。说明当时自研技术还不行。

从罗氏引进的2:1技术CD3/TAA ,终于出现了一个18.2的分子。CD3的双抗,血液瘤已经证明非常好,实体瘤还没有证明究竟是否行的通。并且18.2的ADC基本证明疗效显著,康诺亚和乐普生物合作的已经拿到突破性疗法。

从上面的可能推导出,在2018年的时候,信达不具备双抗自主研发能力,后来靠技术引进和产品引进来补充的。但是那个时候,康方的104和康宁的026已经在2017年进入临床了,慢了好几年。这个和刘晓林的出走(创立普米斯)可能有关系,就好比君实由于陈博出走(创立康诺亚)一样的。康方队伍一直稳定,而康宁的徐霆本来就是老板。

再看信达靠引进产品,其实也有瑕疵,2018年,与Incyte合作,信达生物获得该公司pemigatinib(FGFR123)、parsaclisib(PI3K) Itacitinib(JAK1)的权利。pemigatinib上市了,但是面临更好疗效的诺诚健华的二代冲击,ORR(32%VS62%),并且诺诚健华已经开始单臂注册临床,2年后信达市场急剧萎缩,JAK1已经放弃,parsaclisib(PI3K)美国撤回,国内恒瑞投机获批闹出一阵嘘唏,可伶的病人,不知道病人的钱是否会打水漂?

Incyte牛掰产品,CAR-T杀手tafasitemab被诺诚健华引进来了,按理Incyte和信达的关系,信达又有CD20仿制药,PD1,还有PI3K这些血液瘤基础药,引进tafa是顺利成章的事情,但是没有,还是非常惋惜的,Incyte也会选择合作伙伴的。

2021年引进的KRAS G12C抑制剂,基本上烂大街,看看加科思的估值就知道了。

2021年引进Synaffix B.V的技术,获得了18.2ADC ,这个还算不错的。技术应该比乐普的好,但是不要忘记了乐普也是引进Synaffix B.V的技术的,不知道会用在具体哪个靶点上面。

为什么市场选择康方康宁,而不是信达,最后总结一句:1、技术来自自己比引进的好很多,投资者也是聪明的,投了自研的赞成票。2、产品引进需要眼光,千万不要为了扩大规模盲目引进。3、需要打破自己的舒适圈,勇于革自己的命,不断进化,单抗到双抗,到ADC,到细胞治疗。mRNA到siRNA的扩展。

下图一个是2022来中期管线,一个是2021年底的管线。