非常荣幸受雪球参考邀请,撰写了一篇银行股价值分析:论四大国有银行之投资机遇;

希望雪球参考越办越好,同时也期待国内的公募基金,私募基金,个人投资者,外海资本,全球机构共同参与中国四大国有商业银行的投资,期待各方力量汇聚,共同分享中国伟大复兴的红利,实现投资的共同富裕。

现将本文分享给各位球友,欢迎大家的批评与指正。

四大国有银行(工商银行,农业银行,中国银行,建设银行)作为我国银行业的中流砥柱,占据了我国银行业近40%的总体规模,是链接实体经济活水的源头,被誉为国民经济发展的领军银行,头雁银行。当前四大行财务稳健,资产质量真实,内生增加可靠,但是估值依然较低,市场存在较大偏见,本文将充分论述当下四大行的投资机遇及市场偏见,从而为各位银行股投资者提供一些思路。

一、当前银行股整体资产质量处于近10年较好水平

银行股投资中最主要的逻辑是资产质量;从估值角度而言,资产质量好的银行估值肯定比资产质量一般的银行高。资产质量好的标准一般需要同时满足这几大条件:拨备高;认定严;不良率低。

一家银行资产质量的好坏主要有三个决定因素:核心是客户结构,关键是人才与制度,重点是产品。第一位的是客户结构,如果我们将四大行对公前100名客户名单列出,我想绝大数银粉会很释然与放心,因为基本都是大型央企与优质地方国企,违约概率极低。第二位的是人才与制度,在选择信贷类客户的时候如果一家银行前端风控严格,尊重市场规律,多思考“第一性原理”,合规文化深入人心,往往出大问题的概率就小;第三位的才是产品,好的信贷产品既能满足客户需求更能匹配客户现金流,既有市场竞争力又能贡献价值。

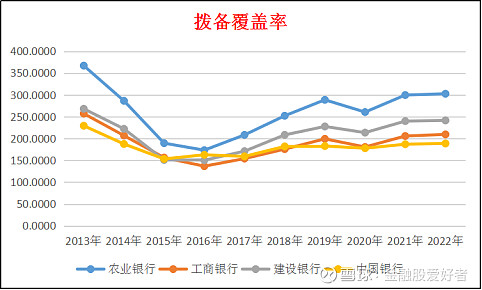

(一)拨备覆盖率处于10年来第二好水平

拨备是商业银行不良资产处理的蓄水池,体现了不良资产处理能力与底子;目前,四大行拨备覆盖率整体水平不错,处于10年以来第二高水平。2022年报显示,农业银行拨备覆盖率在四大行中最高,拨备覆盖率高达302.6%,建设银行241.53%,工商银行209.47%,中国银行不足200%。

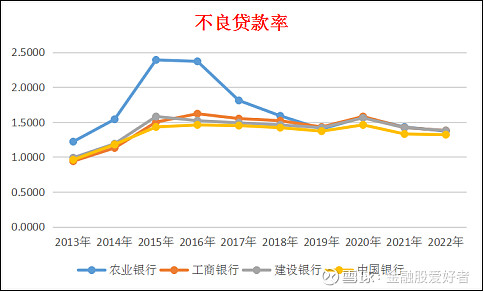

(二)不良贷款率也处于历史低位

从不良贷款率角度看,目前四大行的不良率水平也在近10年较好水平,近几年明显呈现稳中下降的态势,且绝对额数值变化较为同步。2022年年报数据显示,四大行不良率均低于1.4%。

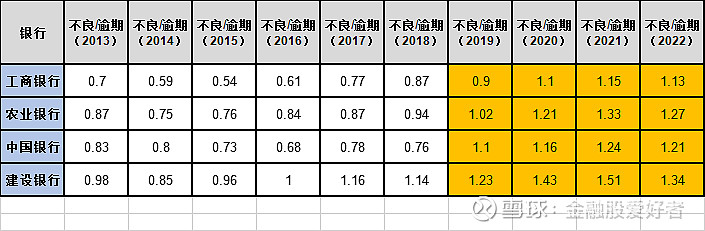

(三)不良认定严格程度较高

我们对比四大行2013年至2022年这10年的不良贷款余额/逾期贷款余额,发现不良认定严格程度在2015年出现低点后逐步回升,到2021年到达峰值,数值均超1,充分体现了拨备含金量。

二、四大行的质地在银行股中极其优秀

(一)市占率将稳步提升

中央金融工作对于国有大行的工作思路是要深化金融供给侧结构性改革,引导大行服务重心下沉,我们相信随着金融供给侧结构性改革,四大行将是受益最多,最及时的银行。

我们通过wind数据库选择了A股市值前20大银行近5年的资产总额,通过计算其资产总额占20家银行总资产的占比,观察近些年四大行市占率的变化趋势。

我们发现,5年来,农业银行与建设银行市占率在稳步提升,工商银行基本不变,中国银行略有下降。

(二)四大行不良认定标准极其严格

中国银保监会与中国人民银行在今年2月份的时候发布《商业银行金融资产风险分类办法》,该办法特别强调了商业风险分类原则,主要是四大原则,分别是真实性原则,及时性原则,审慎性原则与独立性原则。其中我最看重的是审慎性原则,因为它强调了金融资产风险分类不确定的,应从低确认风险分类。

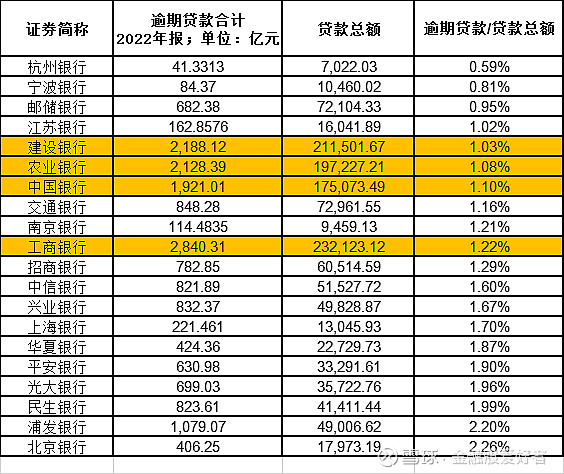

由图可知,四大行整体不良认定及其严格,以建设银行为例,1元的逾期贷款已经认定了1.34元的不良贷款,大量没有逾期的贷款已经提前划入不良贷款,足见其审慎程度,为今后实现资产质量反哺利润提供了基础。相反很多股份制银行整体不良认定不严格,从而也间接说明其不良率及拨备覆盖率有一定水分。

(三)逾期贷款率处于行业较低水平

逾期贷款占比也是一个客观指标,反应出当前时点逾期贷款占贷款总额的比例,该指标也是衡量资产质量的重要数据,因为不良贷款的源头基本上是从逾期贷款而来。

由图看出,整体而言四大行逾期贷款比例在上市银行中排名中上游,整体逾期贷款的比例低于1.25%(工商银行略高),体现良好的资产质量基本盘。

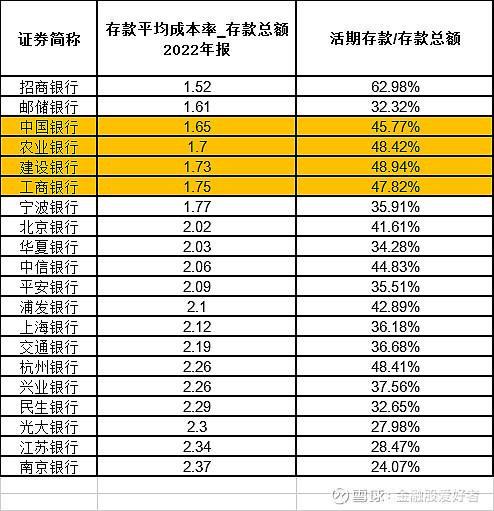

(四)吸储成本控制力强

四大行整体而言存款付息率较低,一方面得益于网点遍布全国,服务客户的便捷性强;另一方面,活期存款占比较高,结算类产品较丰富,因此存款付息率整体较低。

四大行整体活期存款占比接近50%,付息率较低的是中国银行,其次是农业银行,建设银行,工商银行。存款吸储的竞争优势会传递到贷款策略,只有存款付息率低才能保证可以优选信贷类客户,通过较低的贷款利率吸引优质客户,从而保障资产质量。四大行目前的存款付息率均在1.8%之下。

(五)资本充足率最高

广义资本充足率主要有三个(分别是核心一级资本充足率、一级资本充足率、资本充足率),特别是核心一级资本充足率最为珍贵,随着监管对于系统性重要性银行的资本充足率的要求以及内生增长的价值体现,按照目前30%的分红率四大行目前的资本充足率(特别是工商银行与建设银行)目前股权融资的概率较低。

整体而言,四大行的资本充足率在上市银行中处于最高水平,特别是工商银行与建设银行两者的资本充足率成色十足。

(六)估值水平较低

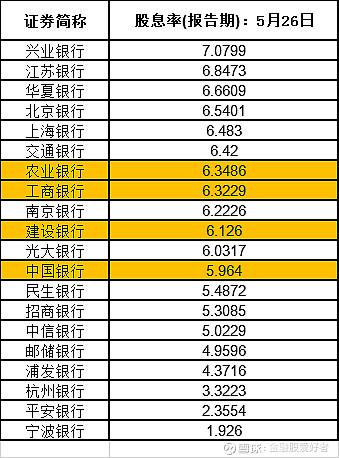

目前,四大行整体价格不及净资产60%,市盈率不足5倍,四大红目前分红比例为30%,我们用股息率来量化说明一下目前的估值水平;截止5月26日收盘价,A股市值前20大银行股息率如下:

四大行的股息率在银行股中也是中上分位,整体在6%以上。农业银行与工商银行稍高,建设银行与中国银行略低。

三、制约银行股的两大因素

当前,资本市场对于银行股投资主要有两大顾虑,一个是净息差的持续收缩导致盈利的不确定性加大;另一个是对于资产质量真实性的怀疑,比如地方债问题。

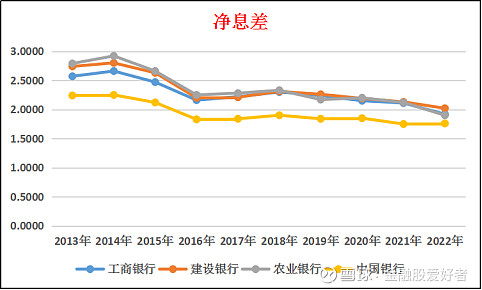

(一)净息差持续收窄

目前,宏观环境与货币政策确实导致了净息差的持续收缩,在逆周期和跨周期调节的背景下,国家要求加大稳健货币实施力度,精准发力,为实体经济提供更有力的支持。贷款利率持续的下行,给银行的净息差带来巨大的挑战。

2022年报数据显示,四大行的净息差基本跌破2%,应该是历史最低水平了,今年依然会缓慢下行。从投资角度而言,企业的大幅盈利需要量价齐升才可以更好推动股价戴维斯双击,目前四大行正从以下三点弥补产品价格下降的问题:(1)以量补价,在逆周期调控背景下,四大行的信贷投放增速是超市场平均增速的;(2)资产质量反哺利润,目前四大行的利润增速是超营业收入增速的,主要就是得益于拨备的以丰补欠;(3)原材料存款付息率的下行,目前银行业协会一直在鼓励商业银行降低存款利率就是为了缓冲净息差下降过快,让商业银行有更好的能力支持实体经济的可持续发展。因此,净息差的下行不代表总盈利下降,不代表无法挣估值回归的钱。

(二)偏见的认为资产质量是“黑匣子”

四大行目前的信贷类客户结构大概是三个1/3,1/3是房贷,1/3是央企与地方国企;剩余1/3是惠普、消费贷、相对优质民企等,客户结构较优,资产质量从各方面数据看均处于历史较好水平,因此对于四大行的资产质量无需过分担心。

地方债占商业银行总资产比例不算高,内债一定程度上不算债,地方政府通过举债投下的基础设施及相关配套为中国各大城市竞争力及产业升级提供了超前的硬件基础,为中国经济发展贡献了极大的支持,为社会总效率的提升铺下了良好的基础。地方债市场化解决方案是与金融机构协商用时间换空间,本金延迟归还,降低利息成本,或者债转地方优质国有企业股权的方案来逐步降杠杆。我们相信在国家统一协调与指导下,地方债的问题一定有各种办法来解决。

四、投资建议

投资银行股一定程度上是投资国家,相信国运,我们坚信中国经济长期基本面向好的趋势没有改变,而四大行作为银行体系中最核心力量,中国的核心资产,各方面经营数据优秀,资产质量真实可靠,30%分红背景下股息率超6%的投资机会全球罕见。