记得谁说过制造业的本质是以技术进步驱动生产成本降低,进而占有更大的市场份额,获取垄断的超额利润。

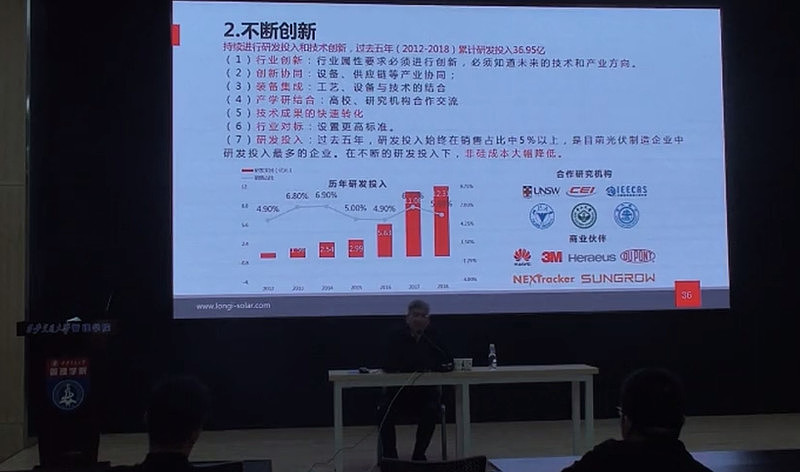

光伏行业本质是度电成本降低。$隆基股份(SH601012)$持续进行研发投入和技术创新,2012年-2018年,累计研发投入36.95亿元。2019年投入16.77亿元,2020年投入25.92亿元。按2021年计划的850亿元营收目标和研发投入占营收比例4%计算,2021年隆基将投入34亿元用于研发。

一年要花掉这么多钱,隆基的研发投入都做什么用了?

从隆基副总裁李文学2019年末在西安交通大学管理学院的一次讲座的PPT来看(网页链接 时间2:00:00),隆基研发主要用于6个方向:

1)行业创新:未来的技术和产业方向。

2)创新协同:设备、供应链等产业协同。

3)装备集成:工艺、设备与技术的结合。

4)产学研结合:高校、研究机构合作交流。

5)技术成果快速转化。

6)行业对标:设置更高标准

**在隆基股份2020年可持续发展报告(网页链接)中第27页,对于技术创新,隆基这样描述:

隆基业务覆盖光伏全产业链,面对光伏产业发展中的技术路线选择与技术升级方法,始终站在客户角度思考产品创新,基于客户价值分析各项技术的利弊,倾听客户的声音,以提高转换效率、提升发电能力、增强光伏+场景解决方案为重点,挑出对客户长期价值最佳的技术融入到产品中。在明确达到度电成本最优的方案或技术路线后,隆基迅速投入重大的研发资源,进而推广到生产线上,形成技术领先、产品领先和成本领先。

2020年,隆基坚持对研发的持续投入,实现技术持续进步和产品加速换代。2020年全年研发投入25.92亿元,Research And Development营收占比4.75%。截至2020年底隆基累计获得各类已授权专利1,001项。

**在报告第48页“供应商沟通”部分有这样的描述:

隆基股份长期致力于打造互信互利、合作共赢、可持续发展的供应链,携手供应商共同成长,彼此成就,建设和维护光伏产业健康的发展生态。我们与优秀的供应商建立战略合作关系,通过技术开发、资源共享、优势互补等多种方式强化双方技术领先优势,共同发力为客户创造更大的价值空间。

公司与部分大宗材料和设备重点供应商签订战略合作协议,开展多方面的技术联合攻坚,帮助合作伙伴提高管理水平、生产能力和供应稳定性。

2020年,隆基与供应商开展的联合研发项目包括:

碳碳供方改进装备和工艺,提升效能(金博股份?):

协同开发新的激光技术,助力电池工艺创新(捷佳伟创?);

金刚线及切片辅材供方配合开展金刚线技术革新(美畅股份?);

接线盒供方提供多种创新方案,优化设计(阳光电源?);

浆料供方定制专属方案,携手电池产品换代($连城数控(OC835368)$ ?):

2021年03月18日,在PAT2021先进技术研讨会上,隆基股份董事长钟宝申表示:我认为未来光伏的创新,应该聚焦于电池效率的提高与场景应用的结合。这也是隆基接下来会重点关注并不断有新技术投入的方向。也就是研发高效电池片(提升产品性能)和拓展光伏组件应用场景(开拓新市场)是隆基研发的重点方向。(网页链接)

2021年04月30日,在2021年巴菲特股东大会中国投资人峰会上,隆基股份总裁李振国表示:在业务发展上来说,隆基首先要保持住在光伏制造环节的强势地位,占有一定的市场份额,同时竞争力要足够强,这是隆基的基础。在此基础之上,寻求在“碳中和”道路上一些关键场景应用的机会,比如BIPV光伏建筑一体化、绿电制氢。(网页链接)

研发高效有成果+具备实现大规模产业化的能力是制造业企业的核心竞争力,两者缺一不可。这一点在另一家垄断制造业公司$万华化学(SH600309)$上也有明显体现。

在隆基全面的研发覆盖之下,其他光伏企业有可能在技术上逆袭隆基光伏霸主地位吗?

关于隆基的研发,你有想说的吗?欢迎闲聊~

@加息首季 @轻神骨头 @204tian @顿牛 @爱理财的兰菇凉 @Leihak @webjie @资本国际化 @糊锅巴 @风范有道 @千亿隆基新征程 @万亿隆基新征程