$海螺水泥(SH600585)$ 作为顶级工业品股票之一,在过去几年受益于水泥供给侧改革市场份额提升和铁公基房建投资拉动,获得了行业成长+市场份额成长的快速发展。并且因为较高的现金分红比例受到投资者的追捧。

但是最近2年,该公司发展已显现疲态。净利润的增长已经从高速降到个位数,水泥市场的供给侧改革进入尾声,海螺作为水泥行业第一大寡头享受着不再高速增长的超额利润。

从股价上看,该公司A股去年微跌2.2%,今年微跌3.1%;H股就惨淡多了去年微跌11.11%,今年微跌4.3%,从A/H接近平价变现现在的A股大幅折价。

与海螺水泥相比,另一家顶级工业品公司$潍柴动力(SZ000338)$ 今年表现十分耀眼,去年股价微涨1.3%,今年已经暴涨50%+,并且潍柴H股涨幅比A股更多。

和其他的工业品公司(隆基股份、$万华化学(SH600309)$ 、三一重工、恒力石化)等相比,海螺的表现更是被秒成渣渣。

海螺水泥惨淡下跌,H大幅折价,是什么原因?

你认为,海螺水泥会成为下一个中国神华还是潍柴动力?

全部讨论

看到证星的一篇文章:

对海螺水泥的看法,不对买卖做任何建议,仅供参考

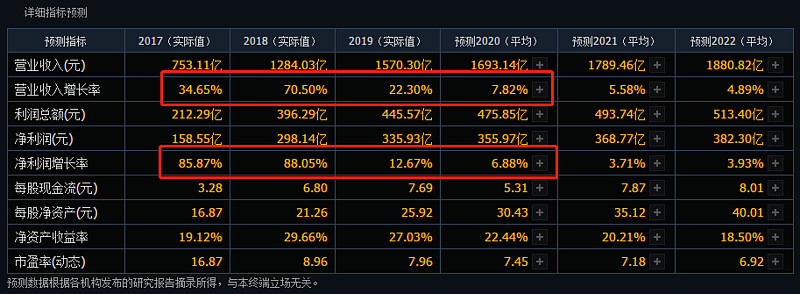

海螺水泥成长性不差的,目前的估值按照6%-8%保守的预估增速,按照股利贴现模型计算都被低估了。

而且最重要的一点是,海螺水泥还有新的一个增长点---砂石骨料,而且骨料的毛利率高达70%,而水泥只有47%,骨料这个业务潜在体量和水泥的体量差不多的,现在海螺占比才0.64%,由于近年来政府对环保要求趋严,砂石骨料源头由早期的天然砂向机制砂转化,使得机制砂成为砂石骨料行业的朝阳产业,过去 10 年机制砂产量复合增速比水泥行业产量增速高6.5pct、达 10.1%。砂石骨料行业市场规模为万亿级别,与水泥行业收入规模接近,随着具备政府资源优势的央企、国企水泥企业入场,预计行业市场份额将逐步由中小企业转移至像海螺水泥这样的大型水泥企业手中,这将开启水泥企业增长的“第二春”。

现在是寒冬季节,水泥的淡季,我觉得到了旺季照样涨。现在不涨,只不过是大机构在忽悠散户罢了。

发达国家,高城镇化率国家,水泥股估值这么低吗?何况国内基建房地产未来10年应该还是现在这个规模吧!真看衰未来基建地产,那雨虹北新三一,包括家电家具等所有依靠地产基建的行业都得暴跌,不要说集中度什么理由,行业都不存在了,海螺集中度低吗

财务优异奈何赛道太差导致机构不看好,如果年报高领阿布达比退出十大股东那是真的大势已去了