$海螺水泥(SH600585)$ 作为顶级工业品股票之一,在过去几年受益于水泥供给侧改革市场份额提升和铁公基房建投资拉动,获得了行业成长+市场份额成长的快速发展。并且因为较高的现金分红比例受到投资者的追捧。

但是最近2年,该公司发展已显现疲态。净利润的增长已经从高速降到个位数,水泥市场的供给侧改革进入尾声,海螺作为水泥行业第一大寡头享受着不再高速增长的超额利润。

从股价上看,该公司A股去年微跌2.2%,今年微跌3.1%;H股就惨淡多了去年微跌11.11%,今年微跌4.3%,从A/H接近平价变现现在的A股大幅折价。

与海螺水泥相比,另一家顶级工业品公司$潍柴动力(SZ000338)$ 今年表现十分耀眼,去年股价微涨1.3%,今年已经暴涨50%+,并且潍柴H股涨幅比A股更多。

和其他的工业品公司(隆基股份、$万华化学(SH600309)$ 、三一重工、恒力石化)等相比,海螺的表现更是被秒成渣渣。

海螺水泥惨淡下跌,H大幅折价,是什么原因?

你认为,海螺水泥会成为下一个中国神华还是潍柴动力?

全部讨论

水泥没有品牌效应,没有技术含量!你敢说我的水泥就比别人家的结实么?同类竞争太激烈!没有定价权!只有产能高!现在还饱和!

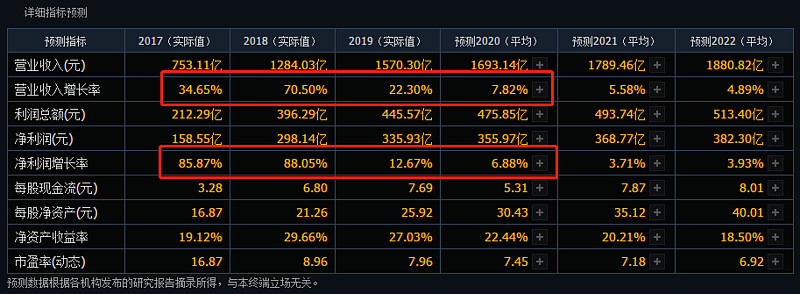

周期行业,要的是耐心,对于投资者来说就是在逆周期的慢慢买入,顺周期的时候逐渐卖出。海螺97%以上的销售收入都来自于主营业务,深耕主业,手持大量现金,分红比率高,分红资金已经达到了上市公司的1.54倍,真是分红界的巨佬。

海螺水泥的核心竞争力是什么?

成本控制,巨头如何变成巨头

公司逻辑:核心竞争力是生产低成本和低费用率

矿山资源(排他性):占有量大,单位成本低。持有矿山开采权48亿元,以140亿吨估计,吨成本仅为0.34元/吨(华新:0.27元/吨)。

长江物流:单位运价低:水路运输成本为铁路的21.83%。

收购中小水泥厂改造成粉磨站:粉磨厂当地采集当地生产,降低10%-50%的水泥产品运输费。

电力:该项成本从2014年的59.86%下降到2019年的52.93%。至2015年底,公司余热发电总装机量共1183MW,年发电量约为71亿千瓦时,年创收43亿元,2019年余热发电总装机量约1811MW,年创收约60亿元。

费用率:费用率为6.0%,远低于行业的12.7%。主要系销售费用率、管理费用率和财务费用率同时下降。

行业逻辑:行业去产能,集中度将提升;错峰限产稳定水泥价格;疫情后基建发力带动需求复苏;海外产能拓展迅速去产能

耐心持有吧骚年,海螺不会变成神化也不会变成潍柴,懂吧(手动狗头)

从A/H接近平价变现现在的A股大幅折价

港股46港币,A股50块人民币,A股折价了吗?

海螺水泥还是整个中国的一个支柱性产业,从目前的建筑来讲的话。只要房地产建筑行业的性质不变,建筑的原材料不变。那么水泥的需求就会有增无减。特别是中国是一个人口大国的情况下,更加是如此,更加是存在巨大的需求在。