【主营业务】

万华化学主要从事聚氨酯全系列产品、石化产品、功能性材料、特种化学品的研发、生产和销售,是全球最具竞争力的MDI制造商之一,欧洲最大的TDI供应商。

主要产能:烟台宁波匈牙利总计210万吨MDI、55万吨TDI产能。

(万华化学工业园)

恒力石化主营业务涵盖石油炼化、石化、芳烃、PTA、民用涤纶长丝、工业用涤纶长丝、工程塑料、聚酯薄膜和热电等产业领域。恒力集团为世界500强企业。 主要产能:450万吨PX、660万吨PTA、2000万吨/年炼化一体化。

(恒力石化长兴岛基地)

【收入与利润】

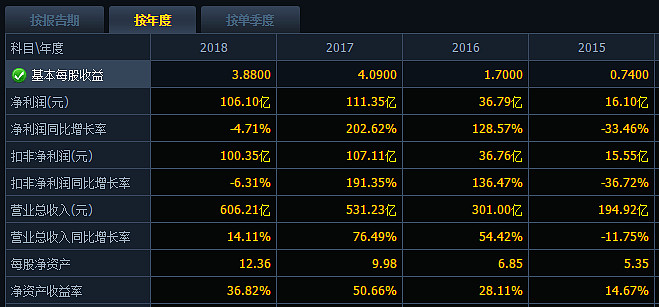

万华化学2018年实现并表收入606亿元,并表净利润106亿元。

恒力石化2018年实现收入600亿元,净利润33亿元。

【估值情况】

以今日收盘价计算:

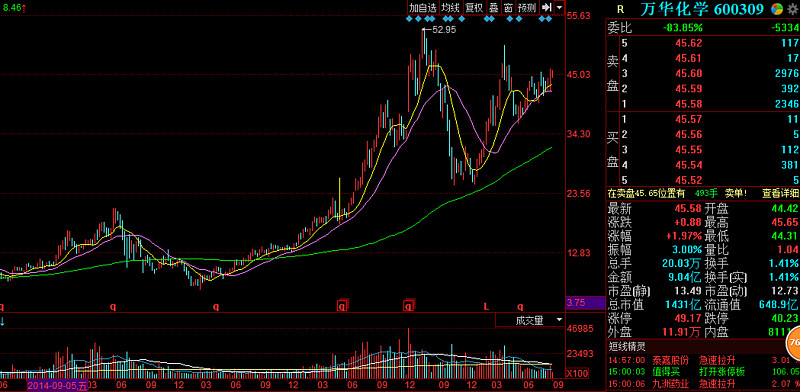

$万华化学(SH600309)$ 滚动市盈率为15.4倍、市净率为3.77倍,当前总市值为1431亿元,今年涨幅为75.38%。近5年股价涨幅:377%

$恒力石化(SH600346)$ 滚动市盈率为19.9倍、市净率为3.68倍,当前总市值为1086亿元,今年涨幅为66.81%。近5年股价涨幅:569%

东方石化赵辰曾经写过两家公司的分析研报,对两家企业的未来发展强烈看好。

化工龙头价值分析系列之一:万华化学 2019年6月6日

恒力股份有望崛起为世界级炼化企业 2018年10月23日

你觉得万华化学VS恒力石化,哪个才是中国最强化工企业?![[主力]](//assets.imedao.com/ugc/images/face/emoji_45_force.png?v=1 "[主力]")

大炼化聚酯VS聚氨酯行业你更看好哪个?![[为什么]](//assets.imedao.com/ugc/images/face/emoji_14_doubt.png?v=1 "[为什么]")

#闲聊万华化学#

精彩讨论

旭川雪山2019-09-04 23:08这个我来说一下,如果说的不全请@清风扑面 补充。

万华化学的战略是成为全球异氰酸酯行业产能领先,市场份额领先,技术领先的领军企业,中国最有竞争力的c3c4下游及衍生物制造商。中期的努力目标是成为全球聚氨酯行业的市场领先企业,中国重要的烯烃和车用高分子材料供应商,全球有影响力的高端化工新材料及高附加值精细化工品的主要制造商,在2025年进入全球化工十强,迈入世界500强门槛。

聚氨酯板块是万华化学的基本盘,就像万科再也没有比卖房更赚钱的事,格力再也没有比卖空调更赚钱的事,中国平安再也没有比卖寿险健康险更赚钱的事一样。万华化学会持续加强聚氨酯业务在全球市场的竞争力,持续扩大产能降低制造成本。

这个不能算过分依赖了单一MDI产品,万华化学也有很努力拓展其他业务大乙烯明年投产后打通产业链会有更多新产品出来,ADI、PC、PMMA、TPU、SAP和未来的聚酰胺12、柠檬醛香精香料,甚至还没有开建的动力电池正负极材料等等。。但是呢,这些新业务受规模和毛利率的限制,都不能和MDI相提并论,在可以预见的较长时期,万华化学主要利润还是由MDI来贡献。

我知道你会说MDI的周期性,MDI低的时候是1万元一吨,高的时候是2.5万元一吨,不会一直低也不会一直高,万华化学能做到别人小赚我大赚,别人亏钱我不亏就可以了,如果MDI实际结算价维持在2万元2年时间,万华化学的净利润会出现爆炸式增长。

我觉得先别和大象巴斯夫比,人家600亿美元的体量7倍于万华化学,万华目标是2025进入世界化工10强,能够达到科思创(聚氨酯巨头)+赢创(特种化学品巨头)的体量足以进入世界化工十强,并且能创造可观的利润规模。

$万华化学(SH600309)$ 的战略清晰,全是名牌,如果投资人能利用MDI价格的周期性更能增加投资收益。我觉得万华的发展思路挺好的,大领导参观后要国有企业向万华学习呢。

抄送同行:$亨斯曼材料(HUN)$ $陶氏杜邦(DD)$

周期炼金师myth2019-09-04 20:49市场忽视了恒力所在的产业具有巨大的市场空间,PX-PTA-聚酯虽然单一环节拿出来壁垒都不高,但正因为壁垒不高,龙头的集中度还有很大提升空间,而恒力等龙头上炼化一体化就是为了先把产业链单一环节的小企业的洗出去,产业链一体化的优势是小企业无法比拟与模仿的,从集中度提升和行业整合的角度,恒力的空间还有很大!

时光你慢慢走2019-09-04 21:01三线城市上班,刚毕业上班公司就给你保底7000的工资、公司再给你买房子(20W无息使用20年);公司又没有“狼性文化”,加班和夜班是国家标准给你钱。你说我愿不愿意。

时光你慢慢走2019-09-04 20:09上图:两个公司员工招聘信息。万华待遇真是好

1. 每个(家庭)员工有20w无息购房补贴;夜班补贴,交通补贴...中国制造业有哪个公司对待自己员工这么好?对待员工像对待自己家人一样。对待自己员工都苛刻的公司,不要指望给股东回报。

2. 员工持股平台:不可卖,套现只能分红,管理层有高分红的动力。

3. 万华化学公司文化现在是:化学,让生活更美好! 这之前是:......为股东创造价值。

吕刚2019-09-07 17:50关键恒力自身的聚酯、pta和炼化是完美匹配。

全部讨论

先看品类。虽然相关多元化已经很有成效,但万华化学的中短期业绩仍然强烈依赖MDI。MDI是聚氨酯的核心原料,聚氨酯的潜在需求已经挖掘得比较充分了,MDI高速增长已经成为历史,今后聚氨酯市场维持低速增长将会是新常态。MDI价格周期性明显,主要有两大因素推动,分别是产能和需求。当前MDI产能过剩明显,国内尤其突出;聚氨酯的需求端又与宏观经济景气度强相关,当前贸易战叠加经济转型期,导致国内MDI需求不振,这些因素决定了未来相当长一段时期内,MDI价格将大概率在底部区间徘徊。

再看业务体系。万华一体化的业务体系是其MDI产品能够通过低成本竞争胜出的关键因素,但是这种一体化模式并非万华独有。对于任何一家化工巨头,一体化都是绕不开的取胜之匙,这是化工联产品和副产品多、工艺流程复杂等行业特殊性决定的。正如巴斯夫所称,“VERBUND”塑造了巴斯夫的过去和未来,万华化学同样如此。在中国市场,和国际化工巨头相比,万华有东道主优势,一体化可以更彻底,还有工程师红利、本土市场需求持续爆发等优势和历史机遇。万华美国项目前期工作不顺,这个事只能算中性,即使未来建成投产,盈利或亏损都是未知数,毕竟美国项目很难快速复制国内或欧洲BC公司的一体化模式,难以形成成本优势。

三看竞争。基本可以确定,在MDI乃至整个聚氨酯领域,未来还是万华、科思创、巴斯夫、亨斯迈、陶氏这五大玩家的舞台,竞争仍然激烈,万华作为龙头,份额还将继续提升。

四看公司治理。万华是我国走技术引进、消化吸收再创新,最终实现技术自主化并引领全球发展的一个经典案例,作为地方国企这种成功尤其可贵。这种成功除了历史机遇,还要归功于以下内部因素:管理层、技术核心及员工的大比例持股,利益深度绑定,干劲十足;国资对管理经营不干预,长期稳定的管理团队;良好的企业氛围、长期坚持重视技术、重视研发的战略导向。这些治理层面的有利因素是万华在化工领域继续开疆拓土的核动力。

五看未来。MDI今后基本就是存量市场,万华除了可以继续扩份额,还有一个潜在增长空间,就是提高聚氨酯产品的差异化率,不过这要求万华在成功路径之外,努力提升创新和市场推广能力。乙烯等有盈利前景的基础化工项目、进口替代有强烈需求的化工新材料新蓝海,是万华的远期成长展望。看得更远,万华要对标的老师是巴斯夫。

这个问题有另一种思路的,这个问题其实就是在问化工企业该走高研发壁垒的道理,还是通过宽基产品尽可能做大收入摊薄周期性,你们看$万华化学(SH600309)$ 的发展思路就好,万华从7年前就开始布局发展石油化工,而不是局限于自己原来优势的领域,实业的选择是很明确的

万华化学是有技术门槛的,国内没有竞争对手,给你1000亿元,你也不能再建一个同样的工厂。

但恒力石化是没有技术门槛的,国内有非常多的竞争对手,给你1000亿元,你肯定能再建一个同样的工厂。

有没有技术门槛,就看两个公司的长期ROE,万华的长期ROE比恒力高的多。

这两个我都有。简单说下。

万华化学基于自身的强研发能力,从mdi自研起步,到成为mdi老大,形成寡头垄断格局。以此为基础,推进石化链上的拓展,扎实,业绩稳定。一句话,万华是一家技术公司。

恒力石化主要是行业整合能力及运营能力突出。炼化技术成熟,设计建设都是人家的,石化技术巨头的技术。炼化一直都是国企的禁脔,恒力石化算是第一个吃螃蟹的民企(就规模而言),如分析师所言,恒力的综合成本比中石油中石化低很多,同样规模可以节省几十亿。这就是运营效率致胜。所以,恒力是一家运营能力强的公司。当然,共同点是都会随着原油市场的波动而波动,属于周期性公司。要说偏好,可能我觉得万华更好些,毕竟有核心技术。

恒力太平庸、

万华惊天下、

惜你万华少、

力又存太多、

本是同根生、

相煎何太急、

何为定输赢、

三载见分晓、

万华擎天柱、

恒立踏半步。

万华化学和恒力石化的营业收入差不多,但是万华化学的营业利润率高,营业利润率等于净利润除以营业收入。可见,同样的营业收入,万华化学转化为利润的能力较强,所以从盈利能力上来说,万华胜出。万华化学2019中报每股现金流2.64元,现金流不错,毛利率31.42。年化净资产收益率差不多要到28%左右,这些指标都挺不错的。应收票据81.99亿元,应收账款47.11亿元。存货92.75亿元。应收账款和存货还是偏高的,这一点上要特别注意。公司财务费用5.8亿,而中报显示公司短期借款248.68亿元。高额应收账款也就间接导致了公司的负债比较高。再来看看恒力石化,现金流每股1.76元,还不错,年化27%的净资产收益率挺好,但是这个17%的毛利就不行了,所以说恒力石化的盈利能力是不如万华化学的。财务费用9亿,说明负债也比较高,应收票据51.34亿元,应收账款12.85亿元。可见恒力石化的应收账款控制的比较好。总的来说:万华化学的盈利能力绝对胜出,但是万华化学在财务管理上做的没有恒力石化好,恒力石化的应收账款要明显少很多。

不知道最强如何定义,但从投资壁垒看,恒力石化的壁垒要强于万华,2000万吨的,甚至4000万吨的炼化项目是上一个少一个,以后有钱也不一定能上。所以炼化虽然技术成熟,但真是躺着赚钱。万华虽然有技术,但技术壁垒一旦被突破,很容易出问题。所以万华现在也尽可能多增加产品类型。万华合理估值我不清楚,但恒力2000亿左右应该是合理估值。

市场忽视了恒力所在的产业具有巨大的市场空间,PX-PTA-聚酯虽然单一环节拿出来壁垒都不高,但正因为壁垒不高,龙头的集中度还有很大提升空间,而恒力等龙头上炼化一体化就是为了先把产业链单一环节的小企业的洗出去,产业链一体化的优势是小企业无法比拟与模仿的,从集中度提升和行业整合的角度,恒力的空间还有很大!

哪都不敢要的恒力和经济高台跳水得大连相遇了,瞬间王八看绿豆了

按利润增长来说,我还是看好万华,恒力的竞争对手比较多,pet-pta-px-原油,这样的大炼化一体化的项目全国有好几,广东,舟山,连云港都在开工炼化一体化项目,恒力是最早达产的,相比恒力同为盛泽镇起家的盛虹现在股价还在低位