之所以用了信息拆解这个词,我觉得,对自己不熟悉的领域和行业,更多应该是抱着学习的态度,尽可能提炼关键的信息,然后抽丝剥茧,明确重点关注的标的。

从这篇通知中,我们先要明确公告针对的目标群体,量化指标和任务。

一、针对群体

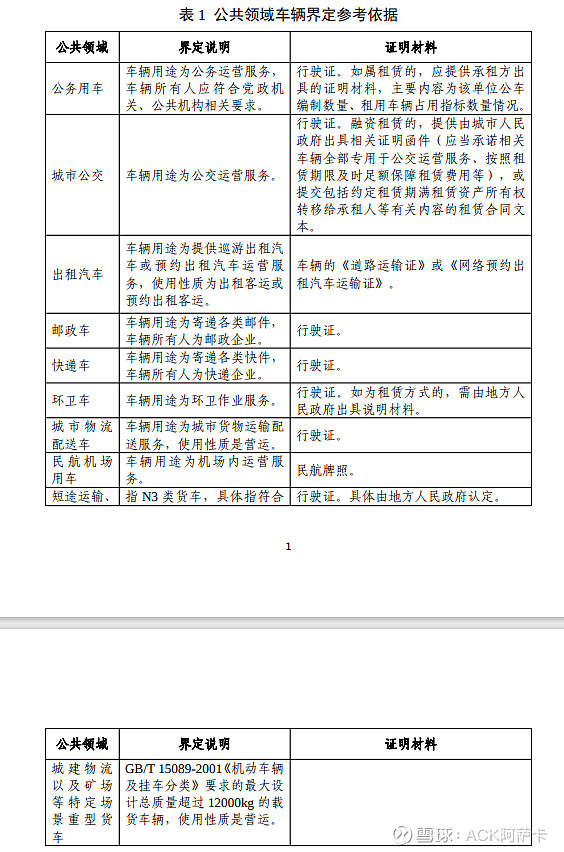

这篇通知关于公共领域车型,有一个十分明确的界定:

根据上述图片,我查阅了一下主要车型,做了一个归类:

(图片来源于网络,侵删)

关于公务用车在2012年还有一个选用车型目录,不知道现在是否有更新,在此附上链接,供大家参考车型和品牌:2012年度党政机关公务用车选用车型目录 - 百度文库 (baidu.com)

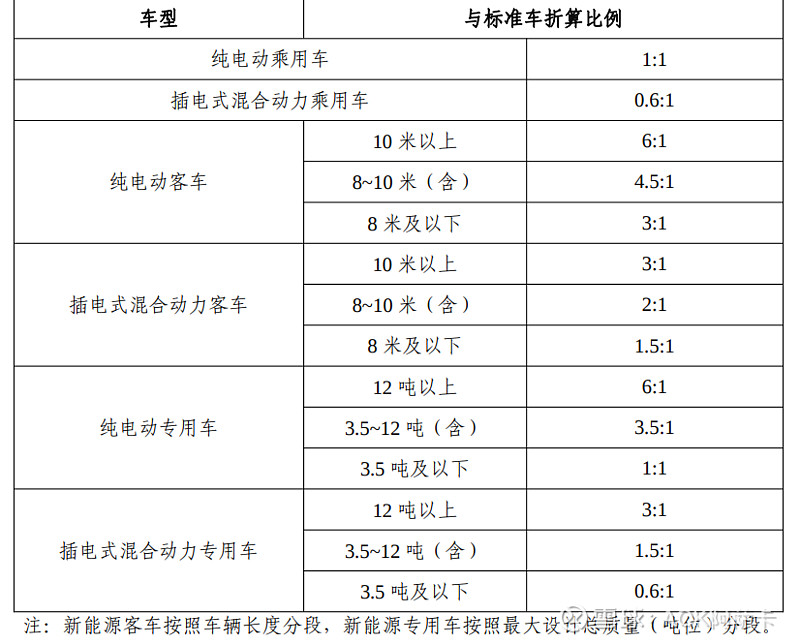

二、用车规模

给了具体数目参考,3档标准车一共18W辆。这里比较想分享的是关于标准车折算的规则。可以看到,对于乘用车,插电的车数量为纯电的0.6倍,对于客车,插电的车数量为纯电的0.4-0.5倍,对于专用车,插电的车数量为纯电的0.43-0.6倍。

如果预算有限的情况下,如果要求尽可能满足标准车的数量,似乎购买纯电动车会是更好的选择。(这条逻辑我并不是很确定,个人对于插电和纯电的车辆价格认知也不够清晰,欢迎大家批评指正)。

三、量化指标

具体量化的目标有三个:

城市公交、出租、环卫、邮政快递、城市物流配送领域力争达到80%;

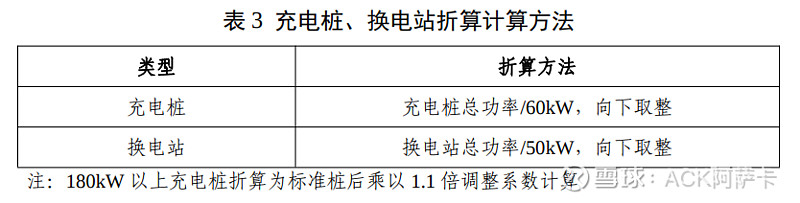

新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1;

高速公路服务区充电设施车位占比预期不低于小型停车位的10%。

这里我想结合中国充电联盟的数据进行说明:

首先是公共充电基础设施的运行情况

全国充电电量主要集中在广东、江苏、四川、浙江、河北、福建、上海、陕西、北京、湖南等省份,电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。

因此,我相信推出这个通知有两方面的考量,一方面是推动出租车,环卫车,大卡车等专用车辆的电动化,另一方面则是促使充电基础设施向某些专用化的领域进军。

其次是充电基础设施与电动汽车对比情况

2022年1~11月,充电基础设施增量为233.2万台,新能源汽车销量606.7万辆,充电基础设施与新能源汽车继续爆发式增长。桩车增量比为1:2.6

一般来说充电桩分交流桩和直流桩两大类;一般交流桩功率为7kW,使用220V单项电源;直流桩的功率有30、60、100、150、200kW等多个功率等级可选。这里要重点提一嘴通知中充电桩的计数准则是按60kW为一个计数单位(大家可以给我科普一下一般充电桩的功率是多少,新能源车一般采用什么规模功率的充电桩进行充电,充电市场大概是多少)

最后是公共充电基础设施运营商运行情况

截止到2022年11月,全国充电运营企业所运营充电桩数量TOP15,分别为:特来电运营33.5万台、星星充电运营33.4万台、云快充运营24.4万台、国家电网运营19.6万台、小桔充电运营9.1万台、蔚景云运营6.9万台、深圳车电网运营6.5万台、南方电网运营6.1万台、万城万充运营4.7万台、汇充电运营4.4万台、依威能源运营4.1万台、万马爱充运营2.7万台、上汽安悦运营2.4万台、中国普天运营2.3万台、蔚蓝快充运营1.8万台。这15家运营商占总量的93.6%,其余的运营商占总量的6.4%。

关于上述运营商的介绍,可以参考这篇链接进行进一步学习,这里就不过多赘述。

干货!2021年中国电动汽车充电桩行业龙头企业分析——特来电:充电桩品牌TOP1_行业研究报告 - 前瞻网 (qianzhan.com)

四、重点任务

最后再来聊一聊重点任务:

(一)提升车辆电动化水平。科学合理制定新能源汽车推广目标,因地制宜开展多元化场景应用,鼓励在短途运输、城建物流以及矿场等特定场景开展新能源重型货车推广应用,加快老旧车辆报废更新为新能源汽车,加快推进公共领域车辆全面电动化。支持换电、融资租赁、“车电分离”等商业模式创新。

结合23年1月重磅!国家能源局发布新型电力系统发展蓝皮书征求意见稿(附文件) (qq.com),里面提及了“交通领域大力推动新能源、氢燃料电池汽车全面替代传统能源汽车”。而公共领域中的汽车的电动化似乎没有小轿车电动化的进程快,因此,似乎这个领域也有着迫切的需求。

(二)促进新技术创新应用。加快智能有序充电、大功率充电、自动充电、快速换电等新型充换电技术应用,加快“光储充放”一体化试点应用。探索新能源汽车参与电力现货市场的实施路径,完善储放绿色电力交易机制,加大智慧出行、智能绿色物流体系建设,促进智能网联、车网融合等新技术应用,加快新能源汽车与能源、交通等领域融合发展。

这一点主要应该是推广快充以及换电站的发展,同时推广光伏储能电站的试点。这一块我熟悉的领域可能就是储能温控了,我会持续关注储能温控的一些应用方案,还有相关技术发展,如果后续有时间精力会单独更新这部分内容。

(三)完善充换电基础设施。优化中心城区公共充电网络建设布局,加强公路沿线、郊区乡镇充换电基础设施建设和城际快充网络建设。充分考虑公交、出租、物流、邮政快递等充电需求,加强停车场站等专用充换电站建设。推动充换电设施纳入市政设施范畴,推进充电运营平台互联互通,鼓励内部充电桩对外开放。鼓励利用现有场地和设施,建设一批集充换电、加油等多位一体的综合能源服务站。建立形成网络完善、规范有序、循环高效的动力电池回收利用和处理体系。

这里我上面也提到过,充电基础设施向某些专用化的领域进军,由于不同交通设施在充电量,使用习惯都有很大的出入,因此对于充电桩的要求也会有明显差异。目前的充电站主要面向私家车和公交车,后续针对出租车,应当会增加快充电站和换电站的应用规模,而对于其他专用交通工具,相信也会出现各种容量各种充电速度的充电桩和换电站。

(四)健全政策和管理制度。完善政策支撑体系,鼓励试点城市加大财政支持力度,因地制宜研究出台运营补贴、通行路权、用电优惠、低/零碳排放区等支持政策,探索建立适应新技术新模式发展的政策体系。建立健全新能源汽车和基础设施安全运行监测体系,提升安全运行水平。探索制定综合能源服务站、二手车流通等相关标准和技术规范。

之前读过一篇关于卡车电动化的文章,大体意思讲的好像是特斯拉推出了一款电动大卡车,但是似乎价格偏贵,中国开大卡车的用户似乎难以接受价格。(但具体文章不记得在哪里看的了,好像是虎嗅APP看的)。这里我附上一篇知乎文章,对卡车电动化的出路进行了一定的探究,希望对大家有所参考。重卡电动化的出路在哪 - 知乎 (zhihu.com)

关于公共领域车辆补贴,电车汇的文章认为:“在2015年、2016年补贴额度和车辆推广的高峰期,针对新能源客车的购置补贴资金每年就在200亿元左右。在公共领域车辆全面电动化推行后,若有补贴,必将超出单纯给新能源客车的补贴规模”。

至于推广力度到底有多大,电车汇的文章也提到:“这个通知虽然给出了,但《通知》却不似此前的补贴政策,由中央财政直接拿出真金白银来支持,而是“研究对试点城市给予相关政策支持”这样的表述。并且《通知》也非强制政策,组织实施方案中就明确说明了试点工作以城市为主体自愿申报”。

五、总结

综上信息提炼和分析,我认为可能存在以下逻辑:

(1)根据该通知的目标群体,首先应该关注主营电动客车,电动环卫车,电动货车的公司,例如福田,金龙,宇通,经营环卫车的例如盈峰。

(2)根据提到的充电设施,应该重点关注大容量充电站和快充充电站,例如特锐德(特来电),易事特,以及换电站,例如和蔚来合作的博众精工,山东威达等。