上篇说到独特优势、企业软实力、未来成长性分析(未来的出栏量),以及最终结论将放在本篇,虽然企业软实力对企业的影响是长期的,担是目前笔者最多看一个猪周期,并不准备长期持有猪企。故而更加看重成长性,从未来产能与成本的角度估算未来盈利,从而估算未来市值,对比当前市值选取成长性最高的投资标的。也就是找当前被低估,未来将被高估的标的。

老样子,结论放最前面:未来生猪价格和猪企股价依然还有下行的可能,收获期在四季度;当前牧原、温氏、新希望三家大猪企头均市值较低,投资回报相对较大;中粮家佳康长期被低估,投资回报率高;金新农是小猪企中值得投资的标的;东瑞股份、神农集团需长期跟踪研究;傲农生物、正邦科技、正虹科技、天邦食品要考虑其背后的债务风险、以及出栏目标达成率。

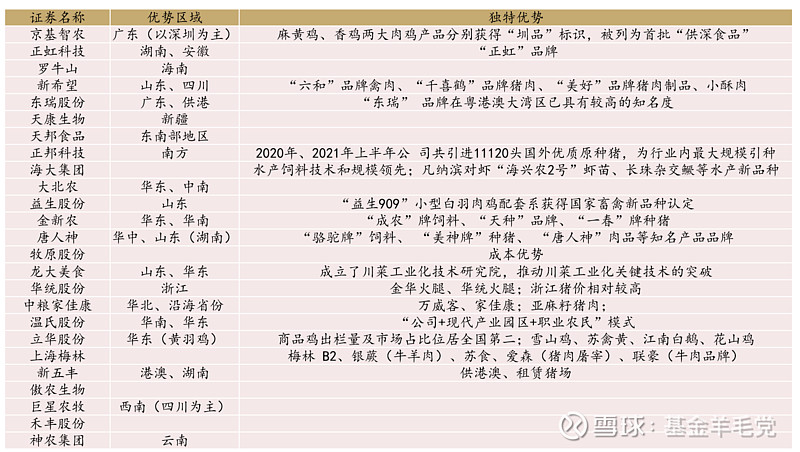

一、独特优势

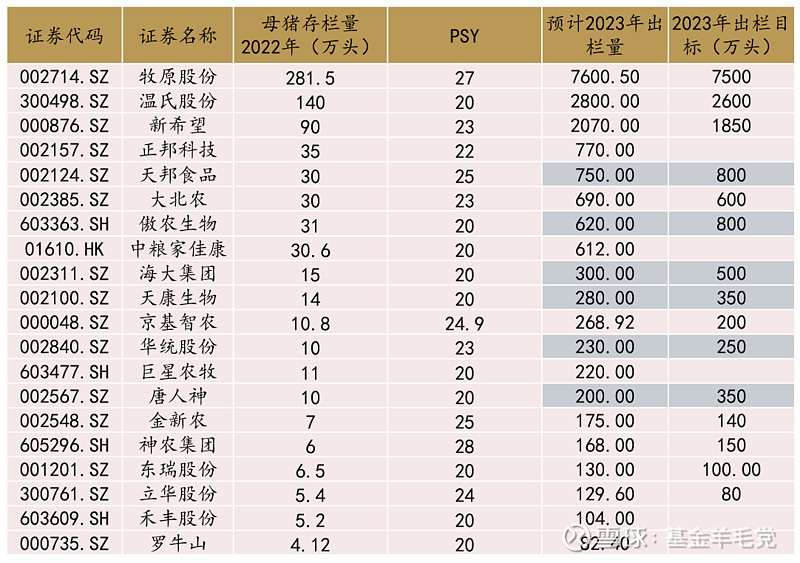

二、能繁母猪存栏量

能繁母猪存栏量可以预测10个月后的商品猪出栏量,反映着公司的规模,同时也可以侧面验证来年商品猪出栏量目标达成率。灰色表示出栏量目标高于预计出栏量,出栏目标难以达成。

注:1、数据来源:各公司财报、大畜牧、农财宝典;2、部分母猪存栏量包含能繁母猪存栏量和后备母猪存栏量;3. 公开信息查不到的PSY,采用20。

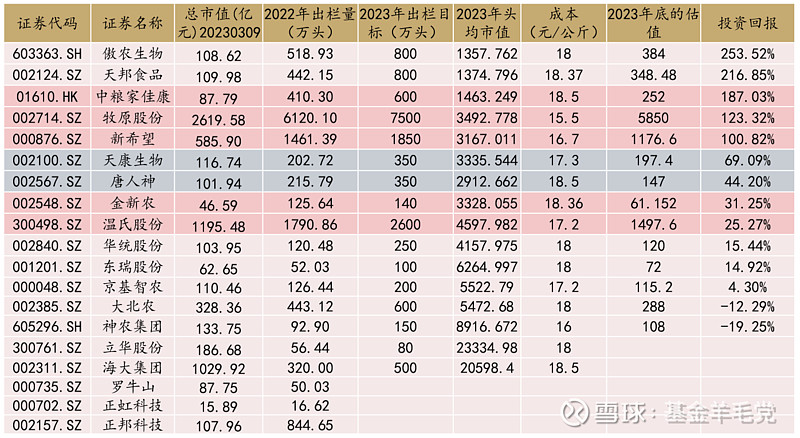

三、2023年估值

而生猪行业作为周期行业,叠加股市周期,很难给出一个上市公司的确定估值。只能根据行业所处阶段,市场的活跃度,不断地跟踪、调整估值。本次估值主要采用市盈率估值法,即年利润*PE。或者采用头均市值估值法,即头均市值*年出栏量,两者本质相同,拆分到底层都是:(售价-完全成本)*均重*年出栏量*PE。

注:1.温氏股份禽类业务占其收入的一半,表中分析只统计了养猪业务,实际估值和投资回报应高于表中数据;2. 2022年年均猪价采用22元/千克;均重采用120千克;3.没有在公开信息中找到成本信息的公司,其成本统一采用18.5元/千克;4.母猪数据由于各家公布时间、披露频率不一致,一半采用公开信息能查到的最近一期数据,可能存在误差。

从表中可以看出几个重要信息。从整个行业的角度看:

1.由于上一轮炒作弹性较高的小猪企,目前小猪企头均市值相对较高;反而大猪企头均市值较低,投资回报相对较大。

2.结合上篇专栏分析的今年生猪市场行情,今年生猪养殖企业依然面临亏损,猪企股价目前依然还有下行的可能;但年底猪价回暖,股价也将开始回暖,收获期在四季度。

3.表中2023年年均猪价若采用20元/千克来计算2023年的估值,目前行业大多数猪企投资回报率为负数,不具备投资价值。

从个股投资的角度看:

1.牧原、温氏、新希望三家大猪企头均市值处于低位,性价比高,但大市值股票上涨需要大量资金配合,需要密切关注市场资金及机构的动向;

2.中粮家佳康长期被低估,投资回报率高;

3.傲农生物、天邦食品看似投资回报率位居前列,但要考虑其背后的债务风险、以及出栏目标达成率;

4.金新农是小猪企中值得投资的标的;

5.东瑞股份、神农集团由于经营稳健、负债率低,有成为慢牛股的可能,故市场愿意给予其相对较高的估值水平。

四、投资策略

1.大小市值轮动策略:在过去的这一年中,小市值股票涨幅大于大市值股票,存在大小市值轮动的风格,故可根据市场风格灵活选择股票。

2.上下游轮动策略:生猪养殖为上游行业,与下游肉制品行业存在互补关系。生猪价格低时,肉制品行业利润率高,故而在过去一年中上海梅林、龙大美食等肉制品股票均有不错的阶段性涨幅,故而在未来猪肉价格下跌的时间内,可以选择投资肉制品公司。

3.行业低估策略:在本报告上篇到现在,中粮家佳康、京基智农均有不错的涨幅,其原因就在于其预估头均市值相对较低,投资回报率高,故而可选择头均市值被低估且安全的企业。

五、未来研究的标的

肉食板块

由于本人精力有限,数据查找可能比较片面,欢迎大家指正,本篇文章将在大家的共同努力下持续更新,给猪圈一个全面对比的文档。更新请附出处,以便查证。

创作不易,您的点赞、评论、转发、关注都是对作者极大的鼓励和支持。