6月第一周,各家新能源车企纷纷公布5月份的销量“成绩单”。整体来看,多家销量实现环比两位数增长。

此外,动力电池方面,也有一份不错的“成绩单”。根据SNE Research机构发布的最新数据,全球动力电池装车量TOP10公司中,我国公司继续占据6席,同时市占率进一步提升,合计达63.9%。

两份亮眼的“成绩单”让我国锂电产业凭实力“圈粉”。那么,这意味着什么投资信号?是否暗示着锂电赛道仍存在较大增长空间,“未来可期”?

政策支持+车企降价,新能车销量持续增长

“以旧换新”政策推出,同时4月下旬北京车展大幅增加行业关注度,叠加各汽车厂商推出的优惠降价措施,三重合力下,5月份新能源汽车销量强劲增长,进而有望拉动电池行业的需求。

政策方面,呈现出引导到真金白银支持的变化,同时形成从上至下的格局。6月3日,财政部发布《财政部关于下达2024年汽车以旧换新补贴中央财政预拨资金预算的通知》,提到下达2024年财政贴息和奖补资金64.4亿元,用于2024年汽车以旧换新中央财政补贴资金预拨。同时,在本轮汽车以旧换新补贴中,地方为以旧换新配套的资金规模为47.58亿元,中央和地方合计将提供近111.98亿元的补贴。

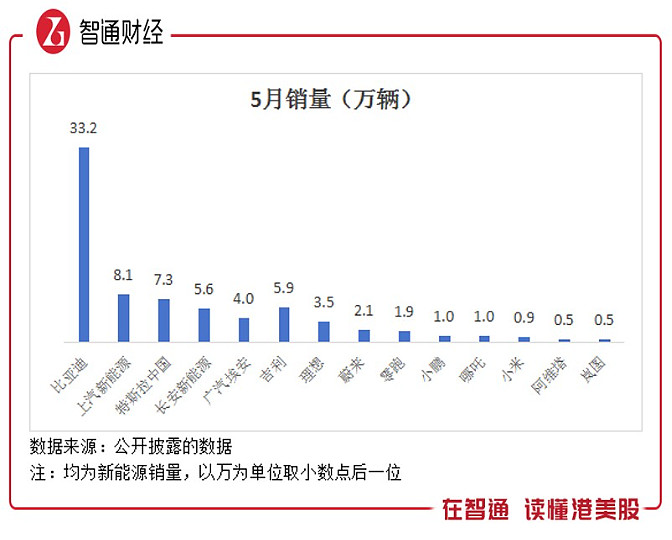

车企自身也做了不少努力。4月下旬北京车展上,多家汽车厂商发布新品,产品吸睛无数,为行业带来了不少关注度。不仅如此,在价格方面,各家汽车厂商也进行让利,显著提升产品销量。从5月份的数据来看,比亚迪继续保持销冠,处于断崖式领先。从销量增长上看,各大新能源品牌都表现不错,5月份多家厂商销量实现环比两位数增长。

图1:5月份主要新能源车企销量(单位:万辆)

资料来源:各车企公开披露数据,智通财经

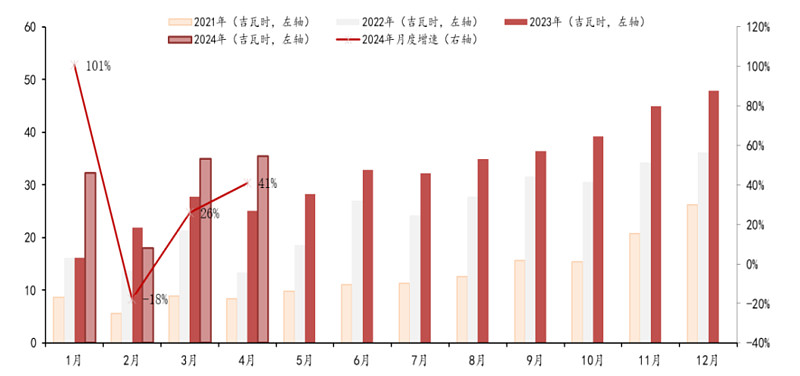

新能源汽车销量保持高增,渗透率继续提升,有望进一步提升动力电池的产量。根据中国汽车动力电池产业创新联盟公布的数据,4月我国动力电池装机量为35.4GWh,同环比分别上升40.9%、1.4%,而在各大新能源车企可观的销量增长率下,5月份动力电池装机量值得期待。

图2:2024年4月动力电池装机量为35.4GWh,同比增长40.9%

资料来源:中国汽车动力电池产业创新联盟,浙商证券

锂电海外市场同样可期

海关数据显示,2023年国内锂电池累计出口超过150GWh,同比增长超60%。锂电池因而成了去年外贸出口“新三样”之一。而锂电头部企业也因海外业务的增长,提升了企业的毛利率。因此,目前企业纷纷加快出海节奏,以进一步探索海外市场。

根据SNE Research机构发布的最新数据,2024年1-4月全球登记的电动汽车(EV、PHEV、HEV)电池装车量约为216.2GWh ,较去年同期增长21.8%。从全球动力电池装车量TOP10公司来看,1-4月,中国公司依然占据6席,市占率合计达63.9%,相比今年一季度(62.3%),市占率进一步提升。

图3:2024年1-4月全球动力电池装机量占比

资料来源:SNE Research,电池网

不仅如此,锂电头部企业也逐渐从单一的出口产品转到在海外建厂,以更为灵活地应对欧美等国日益加强的本地化政策。根据贝壳财经不完全统计,2023年以来,已有数十家锂电企业宣布出海建厂计划,包括宁德时代、国轩高科、亿纬锂能、欣旺达等动力电池企业。这一趋势仍在深入,6月2日亿纬锂能欧洲区域总部在慕尼黑正式揭牌成立就是一处较好的例证。

布局龙头+低估值,电池ETF性价比较高

跟踪中证电池主题指数(以下简称:CS电池指数),$电池ETF(SH561910)$布局行业龙头,或为布局锂电行业的不错选择。

一方面,电池ETF(SH561910)底层资产精选优质核心电池龙头个股。具体来看,CS电池指数前五大成分股为宁德时代、阳光电源、三花智控、亿纬锂能和格林美,累计权重占到指数的42.47%,深入布局行业龙头,有望收获行业的发展红利。

图4:中证电池主题指数前十大重仓股及权重

资料来源:中证指数有限公司

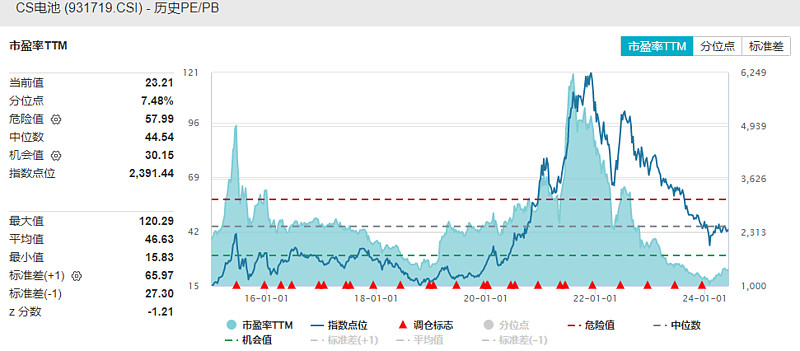

另一方面,根据Wind数据统计,截至2024年6月5日,CS电池指数(931719.CSI)最新估值为23.21倍PE,位于十年期7.48%的分位数,即比近十年的近93%的时间都便宜。

图5:中证电池主题指数市盈率(PE-TTM)

资料来源:Wind

综上所述,两份亮眼的“成绩单”实际上反映出电动化仍为全球发展趋势。在此背景下,我国锂电行业有望分享国内和海外市场新能源市场的发展红利,仍有可观的增长潜力。当前布局龙头企业的电池ETF(561910)值得关注,投资价值凸显。场外投资者可以借道联接基金(A类:016019;C类:016020)介入。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。