受各种因素的影响,成长风格的无差别杀跌导致包块储能板块在内的企业几乎是无差别的杀估值,业绩符合预期的跌得少点也基本是腰斩,不好的脚踝斩,作为主持仓成长股的风格,这波受伤也非常严重,抛开风格的影响,学习和研究却不能停。

从去年年中开始跟踪储能行业,未来几年高速增长的行业景气度确定性非常高,从三季报到年报到一季报各公司的营收同比、环比高增也在逐步印证,受益于行业高速发展的红利一定是会有很多公司脱颖而出的,但也总会有企业被逐步淘汰,从一季报后谈谈一些思考。

PCS的几家企业

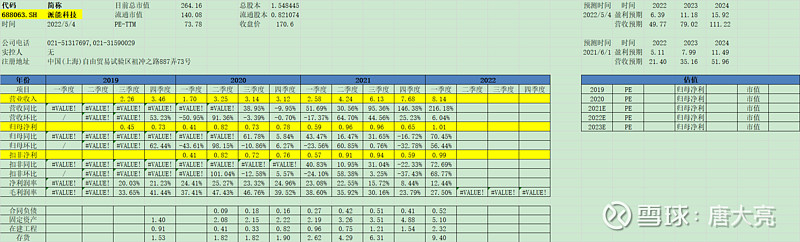

新跟踪:派能科技

预期怎么样主观性非常强,只是自己粗浅的,主观色彩的判断。

德业股份:

一季报出来时出现了大跌,但我更倾向于是弱势环境下的借由利空下杀,传统业务板块业绩下滑,但本来就不是德业主要估值的组成部分,一季度储能1.7亿的营收同比高增193%,储能+逆变器3.4亿,Q1环比有下滑的趋势,原因是一季度是全年出货最少的一个月,后续季度会环比增长,利润率水平也保持稳定,根据的业绩交流2022预期逆变器出货翻倍,储能增速会更高,在21年11.9亿营收的水平上测算,22年逆变器的营收应在20-30亿,有大概6亿左右的利润水平,这轮调整下来在300亿左右企稳,对应50pe,按德业的增速和“优生”表现,给这个估值应该合理的。

德业保持一贯的优秀,之前估值太高下不去手,按目前的成长股大熊市的情况下,买在低估,卖在合理应是比较好的选择,但在这种行情下德业的估值也在合理附近,要不要买在合理等风格调整后卖在高估要看个人策略了。

锦浪科技:

锦浪一季度的营收,净利,利润率都表现的很不错,在疫情,原材料涨价,海运价高企的背景下变现得算很好了,按券商全年9亿+的利润估算,目前50PE左右,跟德业一样,仍算在一个比较合理的估值水平,谈不上低估。不一样的是锦浪主要还是光伏逆变器带来的业绩,储能21年1.75亿的营收,今年预计10亿左右,光伏逆变器50亿左右的营收预期下,储能贡献并不算太大。另从今年一季度1亿+的营收看,快赶上去年一年的营收了,储能的景气度确实非常高。

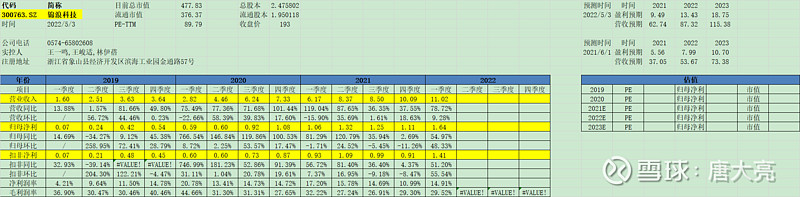

科华数据 :

对于科华的预期很高,最开始是内部指引目标21年新能源业绩17亿,到10亿,实际值是6.62亿,同比50%左右的增速,储能占比多少尤其是一度的营收暂时不好确认,估计要等业绩交流会的结果出来才清楚。跟科华类似的盛弘、科士达、上能电气一个能打的都没有,从矮子里挑高个子来看科华新能源营收的绝对值和增速还是算可以的了。

从48下来科华腰斩不止,大盘和成长因素以及自身业绩没有达到高预期都有贡献,站在目前这个股价来说,个人觉得杀的也过分了一些,科华中标数据是实打实的出现了很大的增长,转换为营收了利润需要时间,如果按照三年复合50%,今年新能源业绩做到10亿营收,明年做到15亿,给50PE,IDC和智慧电源给20PE,合理估值给到150亿?150亿正好是我之前的买点附近,复盘当时对科华业绩增长的乐观估计,和买在合理卖在泡沫的策略,导致做了过山车到亏损,站在当下,对科华的仓位和买卖点都会有相应的调整。

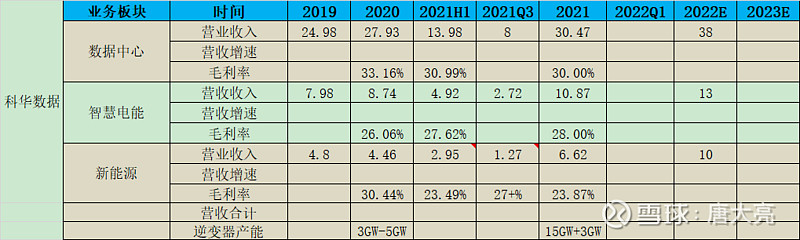

增收不增利,不仅受上游原材料涨价影响,管理费用增长幅度超过营收增长幅度,净利润率下滑严重,在股价上也有明显的反应,阳光电源原22年预期30亿+的利润,对应目前约30PE,固德威原预期22年6亿利润,对应目前约25PE,明显小于德业和锦浪。但一季度的表现下来,什时候能恢复盈利能力,预期利润要下调,到底能有多少增加了不确定性,站在当下熊市氛围中不确定性的企业个人觉得股价难有好的表现,应当关注盈利能力修复得拐点,如果能够修复反而提供了更大的弹性,需要慢慢观察。

从储能营收来看两家大头还是在光伏逆变器,储能占比仍比较小,对市值贡献度也比较小。阳光电源21年储能营收30亿+,一季度6亿同比增长160%,22年目标是100亿,同比增长约3倍;固德威21年储能营收4.78亿,一季度2.8亿表现的非常不错,21年目标约15亿,同比也是约3倍增长的目标。从两家实际业绩表现和目标来看同样可以印证储能行业的高景气度。

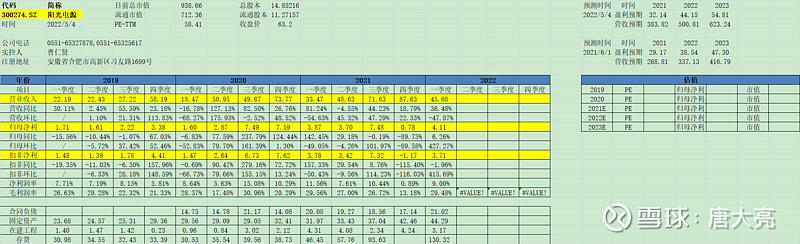

派能科技:

之前一直没跟踪过的一家企业,最近股价反弹比较强,看了下,确实有点东西。

一季报营收同比和环比增加都不错,原材料涨价的情况下,强如宁德也出现了利润巨幅下滑,这种情况下毛利和净利较四季度仍有回升,是超预期的。

公司基本是纯储能标的,储能营收占比高,国外业务占比大,21年底产能翻番,22年底产能预计还要翻一番,能够支撑营收快速增长,主要面对欧洲的户用市场(需求强,盈利能力强) ,可以跟德业并列优等生行列,但股价反弹幅度较大了,如果能保持目前的经营状态,按券商的业绩指引今年业绩翻倍6个亿,明年12亿的预期是OK的,那给50PE,今年合理300亿,明年600亿个人觉得比较合理,但结合目前的市场风险偏好,和业绩的显现风险,能在今年的低估买入,略微卖在合理偏贵就不错了。

总结下来看

1、储能行业维持着非常高的景气度,国外远好于国内,不仅是需求和实际增速上看,还是盈利能力上看,国外营收占比大的公司表现的更好,但仍有分化。个人觉得最根本的原因还是经济性,国外电价高的多,储能成本上涨了近50%的情况下需求仍很旺盛,放在国内只能靠政策强制配储,动能自然更低。

2、从股价表现上看业绩好的跌得少些,表现得更好些,表现得不好的股价确实也跌了很多了,弹性显著,站在当下看成长股如果有反弹,选择表现优异的优等生,还是等待盈利改善的差生提供更大的弹性需要自己斟酌。

3、储能增速虽然很高,但基数较小,大多的公司储能对市值贡献的边际幅度很小,如何选择真正受益于储能行业高速增长的红利并对市值有显著提升的公司也是个要思考的问题。

如果有储能营收占比极高、国外业务占比大、盈利能力强、估值还低的标的就好了,但更多的是在其中做衡量和选择吧。