自从关注南极电商以来,一直在思考其核心竞争力以及未来的发展等问题。在此过程中,我发现人对事物的认识随着信息的增多、角度的变换,是不断发展不断改变的。

早期的一些看法和观点,到后面可能觉得是不太正确的。最主要的原因是获得了更多的信息,比如以前只能在定期报告或者公开渠道获取信息,后面又有了其他的信息源。

其次还可能是改变了看问题的角度,比如以前觉得这个因素起主要的作用,现在觉得其他因素才是主要的因素。

在群里看到大佬们讨论说对一个公司的认识可能在使劲后能够达到70%,剩下的30%就需要更多地努力和更多的时间,而且有可能实现不了。

比如牧原股份,我最早觉得核心竞争力在于养殖的低成本,但后来又逐渐觉得在于自繁自养中仔猪的低成本,再后来又觉得是在非瘟长期影响下的低成本。因为养殖的低成本,拆开来看,在仔猪到商品猪阶段与其他公司差距并不太大,而在仔猪和母猪的成本上差距很大。但是再仔细分析,仔猪的成本差距这么大,是由于在非瘟的特殊的影响阶段下的场景。

拿南极电商竞争力来说,我最早以为是获取免费流量的能力,后来通过阅读相关报告和资料,改认为是供应链的管理能力,即将产能过剩的厂家与销售商匹配。再后来又认为是特殊历史条件下形成的超级多的商品、客户和复购。再后来又觉得是去中心化下的产品竞争优势。

接下来如果要分析南极电商未来的发展,还能否重现快速的增长,就要看当初快速发展的特殊历史场景或者类似的历史场景能否再现。最近听了一场长江证券零售研究团队的路演,主题是《电商的缘起、演进与格局》,非常有感悟。

以前虽然自己也看过相关的资料,对于品牌的演变也有一定的认识,但是没有这么系统化。经过自己的一番思考,觉得南极电商的未来还是很有希望的。

在这个路演里,长江证券分步分析了缘起、演进与格局,但对于分析南极电商来说,最重要的是这一部分:“商家变迁:渠道变革下的品牌迭代”。

在这块内容里,长江证券分析了电商发展过程中品牌迭代的过程和特征,而南极电商的发展正好可以契合这个过程。

一、平台的品牌迭代变迁过程

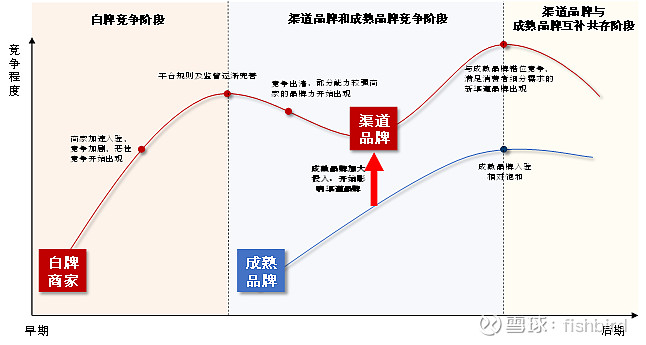

下面我简要的说一下这个过程,还要借用他们的几张图片。品牌可以分为三种,无品牌、渠道品牌和成熟品牌,无品牌就是我们所说的白牌,品牌几乎没有什么影响力,不为人知,或者干脆就没有品牌;渠道品牌,就是指在电商线上渠道发展起来的品牌;成熟品牌,指的是在电商之前,也就是线下已经有了较高知名度的品牌。

而电商渠道的品牌变迁是这样一个过程:

早早期:在电商建立早期,为了快速的扩充产品数量和丰富性,电商会给白牌产品较高的流量倾斜和各种优惠,早早期的白牌产品会有较高的展现机会,但随着白牌产品大量入驻,展现机会会降低。

早期:随着产品和GMV快速增长,白牌产品利润下降,此时B端中拥有较强产品力的商家则会挤出成本较高效率较差的商家,逐渐形成自身的品牌力,成为渠道品牌,电商渠道的品牌化进程开启,平台竞争趋缓。

中期:随着用户增长和需求的提升,平台开始把成熟品牌引入,并且给予流量和政策的优惠倾斜。比如阿里搞天猫,大力引入一些知名的品牌。

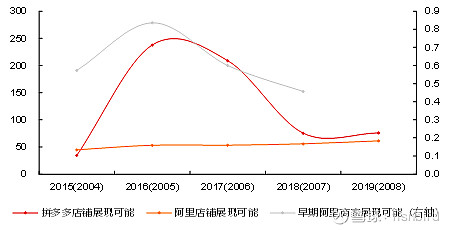

后期:在平台已经将成熟品牌大量引入之后,会淘汰在早期发展起来的一部分渠道品牌。下面这个图明显可以看到早期的渠道品牌,逐渐被成熟品牌排挤的一个过程。

但平台如果再找寻新的增长点,就需要利用平台积累下来的大量的用户数据,来开发平台自己扶持的新的渠道品牌,来添补成熟品牌所不能满足的需求。这时由于平台积累的数据还有经验已经达到了一定的程度,通过匹配客户的需求,一批具有更强的针对性的、细分性的新的渠道品牌开始崛起。

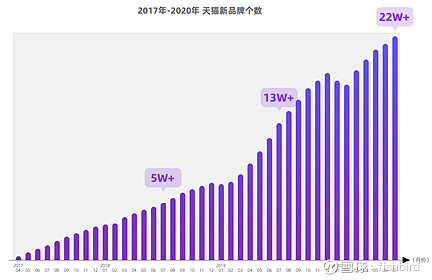

比如2020年11月1日天猫销售额第一得部分新品牌及所处品类。

总结下来,平台的品牌迭代演化过程是这样的,白牌——早期渠道品牌——引入成熟品牌——淘汰早期渠道品牌——扶持新的渠道品牌。

二、南极电商的契合过程

南极电商的发展过程与上面讲的过程的契合,大概就是早期在白牌发展中成功壮大起来的渠道品牌,后面与成熟品牌的竞争过程中又没有落败,后期与新起来的渠道品牌又错位竞争。

所以实际讲起来,这个在阿里的发展过程的机会是很难再重现了。所以,像恒源祥、俞兆林这些竞争对手,已经被甩在身后了。

但是这是历史,是过去,未来呢?未来似乎又在重演历史。拼多多的崛起过程,跟阿里的品牌迭代过程是非常类似的,现在正处于白牌已经充分进入,形成早期渠道品牌的过程。而南极电商正好又遇到了这个机会,加上过去在阿里发展的经验,真的是绝佳的机会。

所以现在来看,南极电商未来两三年的发展,最主要的渠道还是在拼多多,这个才是重中之重。其他的像快手、抖音、跨境电商,只能算作是锦上添花,而拼多多的极高速发展才是雪中送炭。

以上看法,仅代表个人观点,再次感谢长江证券零售研究团队的研究,给我带来了很大的启发。