首发原文链接《光刻胶五小龙番外,KrF与ArF双修,华懋科技能否持续成长?》

(文末还有留言功能,欢迎友好交流)

核心要点提示:

1、近三年业绩重回增长;

2、传统业务有保障,光刻胶有加快发展势头。

1️⃣公司基本情况

华懋新材料科技股份有限公司(华懋科技)是一家新材料科技企业,作为我国汽车被动安全行业龙头企业,产品涵盖汽车安全气囊、气囊布、安全带等。

2021年,公司通过产业基金的形式布局光刻材料业务板块,投资国内领先的半导体光刻胶企业徐州博康信息化学品有限公司,并与徐州博康成立合资公司东阳华芯电子材料有限公司,建立光刻材料研发、生产及销售全产业链经营。

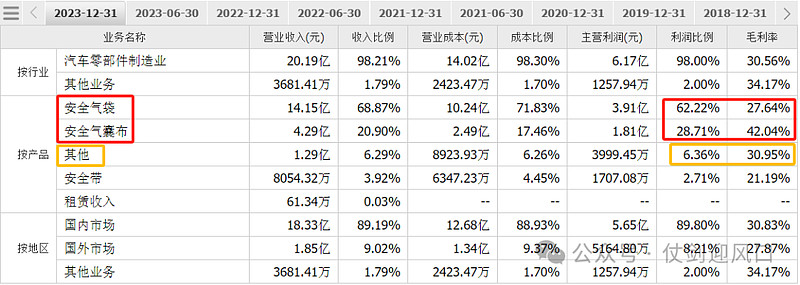

按照产品分类,安全气袋和安全气囊布两项占比近90%、其中高毛利的OPW气囊袋产品近年收入占比逐年提升,2022年公司安全气囊产品国内市场占有率约为35.66%。18年开始在越南建厂、海外收入占比也逐步提升。

基于公司对半导体材料领域未来发展的整体考量,以及长期发展战略下具体业务布局的优化调整。公司于2023年12月与徐州博康签订了股权转让协议,公司将持有的东阳华芯51%的股权全部转让给徐州博康,本次股权转让后,公司不再持有东阳华芯股权。徐州博康通过控股东阳华芯,使得徐州博康产品线更加完善,为徐州博康光刻胶业务推进打下更好的基础。目前公司仍持有徐州博康 23.99%股权,此举有利于公司及徐州博康企业价值得到进一步提升。

2️⃣业绩释放情况

2023年,公司实现营业收入20.55亿元,同比增长25.54%;归母净利润2.42亿元,同比增长21.94。

2024年一季度,公司营业收入4.69亿元,同比增长11.81%;归母净利润5390.03万元;同比增长87.76%。

2023年公司销售收入增速高于行业平均增速,主要得益于气囊配置率的持续提升及新能源车渗透率的提高,报告期内公司来自新能源汽车主要主机厂(不包含传统能源车企的新能源部分)的收入占比接近 30%。

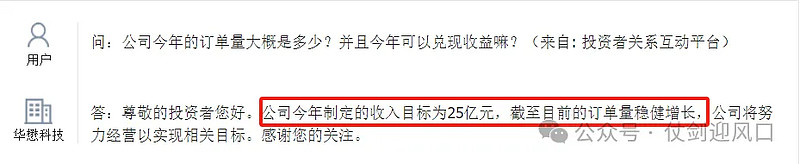

从公司互动情况看,今年业绩释放有一定预期。

3️⃣重点概念梳理

1、光刻胶概念:21年6月2日公告披露,公司以东阳凯阳为投资主体,拟以不高于27亿元整体估值对徐州博康行使5.5亿元转股权和2.2亿元追加投资权,行使完成后将持有徐州博康不低于29.704%的股权。徐州博康是国内主要的产业化生产中高端光刻胶单体的企业,是国际上先进的EUV光刻胶单体发明者、生产者,单体产品覆盖全球90%以上客户群,下游客户包括Intel、JSR等。

2、机器人概念:2024年2月5日官方公众号:华懋科技布局智能机器人,开启未来产业时代 华懋科技紧跟产业发展趋势和响应国家政策,抓住产业数字化、智能化的趋势,与上海通用机器人研究院建立战略合作,进入人工智能机器人领域,通过孵化微景视达,探索超精微智能机器人在眼科复杂手术、显微神经外科、半导体制造等前沿领域应用落地,开拓新型工业化场景和打造跨界融合场景,这标志着华懋科技积极拥抱AI机器人浪潮,本着前瞻部署与生态协同的原则,用实际行动投入于未来先进技术发展。这次战略合作定将推动华懋科技迈向由AI智能创新和产业升级的未来制造新时代。

3、特斯拉概念:公司的安全气囊产品战略始终定位在高端化、国产化和新能源化三个方向,因此公司充分抓住了新能源车的增长红利以及其带来的国产化机会,大力拓展新能源整车厂业务。截至目前,公司产品主要的新能源终端客户包括比亚迪、理想、金康赛力斯、特斯拉、蔚来、小鹏等。

4️⃣盈利预测分析

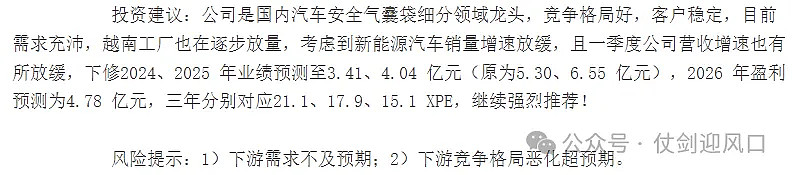

根据招商证券2023年10月预测,结合公司2023年度实际业绩,达成率为73.1%。

结合招商证券2024年5月预测,2024—2026年净利润为3.41/4.04/4.78亿元相对合理。

保守估值,不考虑光刻胶情况,2024—2026年的预计市值为89.5/106.1/125.5亿元,距离现在还有35%/61%/90%空间。

5️⃣市场行为分析

融资买入额近期有所活跃。

目前价格,仅仅比大宗交易接盘价格高出10%左右。

目前的价格在回购价格区间。