之前发过两篇机器人的文章,我大胆地认为明年是机器人的大年,具体请查阅:

第一篇:《人形机器人哪家强?跨年我最看好的方向梳理!》

第二篇:《思考再三,人形机器人的赛道绝对不容忽视!》

这两篇文章,给出的是相对全面的宏观的思考和股票池,今天我们一文深入探讨研究一下我眼中的另一只“雷字辈”——雷赛智能。

一、雷赛智能自身价值

深圳市雷赛智能控制股份有限公司是智能装备运动控制领域的全球知名品牌和行业领军企业。自1997年成立以来,雷赛智能一直以“聚焦客户关注的挑战和压力、提供有竞争力的运动控制产品与服务、持续为客户创造最大价值”为企业使命、以“成就客户、共创共赢”为企业经营理念、聚焦于伺服电机驱动系统、步进电机驱动系统、运动控制卡、运动控制PLC等系列精品的研发、生产、销售和服务,并通过锲而不舍、点点滴滴的持续努力来成就客户梦想和实现共同成长。

经过二十多年如一日的产品创新、市场开拓和应用服务,雷赛已成为全球产销规模领先的运动控制产品和解决方案提供商。由于雷赛产品兼具稳定可靠和性能优越的双重优势,在电子、半导体、物流、新能源、机器人、机床、医疗等行业获得上万家优秀设备厂家的长期使用,且远销美国、德国、印度等60多个国家。

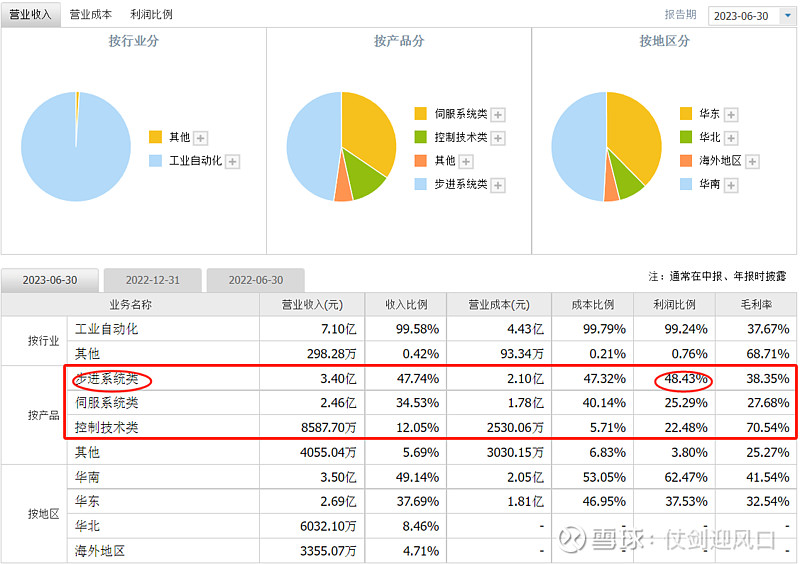

主营类型和公司的介绍一致,主要是步进系统,为深圳市制造业单项冠军产品,全国市占率稳居第一。公司步进系统连续 10 年以上全国市占率稳居第一,是国内第一家实现闭环步进驱动技术&推出步进高速总线 EtherCAT 及 RTEX 产品的厂商,产品综合技术性能指标稳居国内前列,多项核心技术达国际领先水平。其次两项是伺服系统和控制器,其中伺服系统产品性能对标国内外领先品牌,市场份额逐年上升。公司伺服系统市占率虽小(2022 年仅为 1.7%),但随着伺服行业国产替代加速&下游新兴行业发展态势良好,公司有望凭借积极布局新兴行业&高端产品占比提升带来高收入&自产电机和编码器降低采购成本等因素,铸就伺服业务长期价值;控制器中PC-Based 优势显著,大中小 PLC 为中长期发展赋能。PC-Based控制卡市占第二,产品性能位居国内前列。

以上说明公司是具有一定技术水平。

一般来看就是10亿最多赚2亿,根据查阅多份研报,未来普遍预期是20亿赚3-4亿,也就是说,按照机器人行业给予30倍估值,市值应该在60-120亿元浮动。

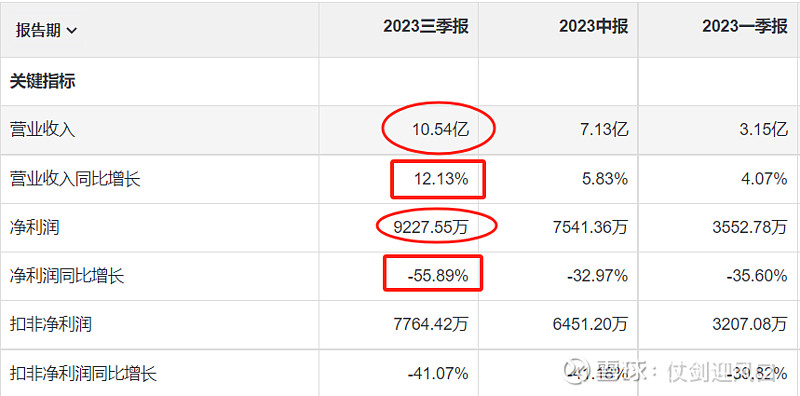

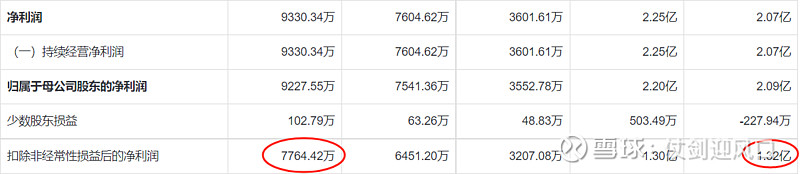

很多人说2023年利润下滑了,我们来看看怎么回事。

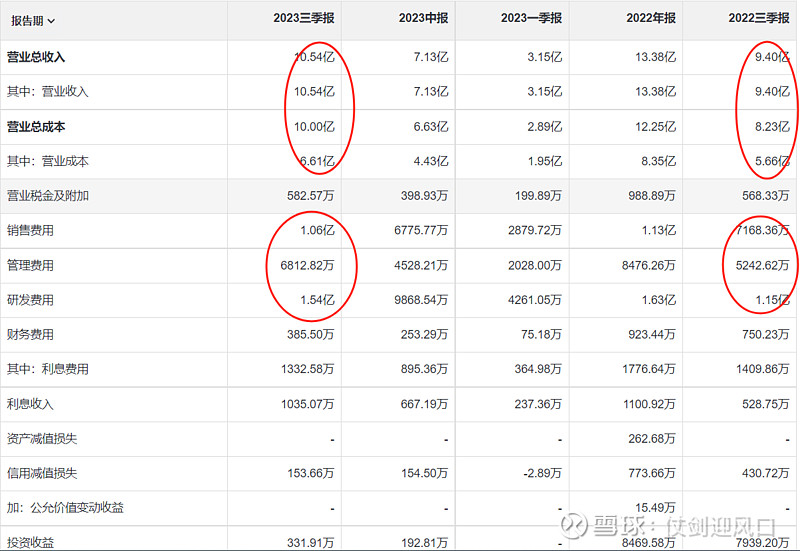

从利润表中,收入增长1.1亿还可以,成本也增长1亿元,毛利空间就不变了,但是销售、管理、研发的费用都增长了,合计增长9000万,那么三季报的利润应该下滑9000万才对。

实际利润下滑了5500万元,但是考虑到销售、管理、研发这些项目实际上都是公司内在价值提升,这种钱是应该花的,只要不乱花即可。

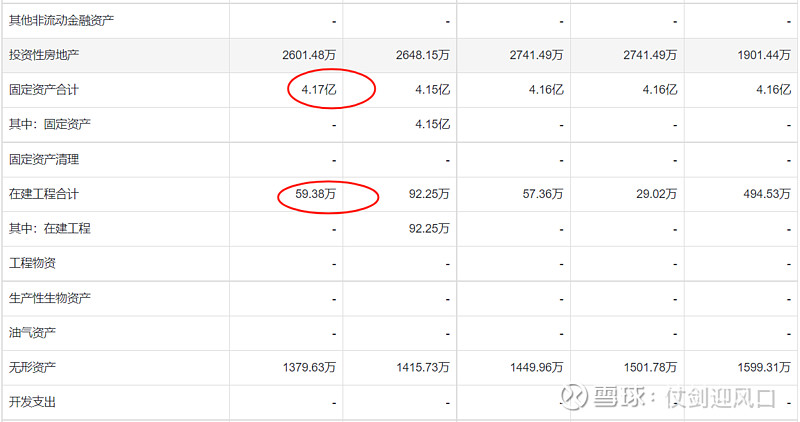

公司有4亿现金、6亿应收款 、4亿的库存货和4亿厂房等固定资产,也有将近8亿现金债务,净现金流有2亿,这么看来公司家底有10亿。

按照上述估值和家底,合计公司价值应在70-130亿浮动。

截至2023年12月18日,公司市值65.72亿,从自身价值判断低估。

二、雷赛智能对比估值

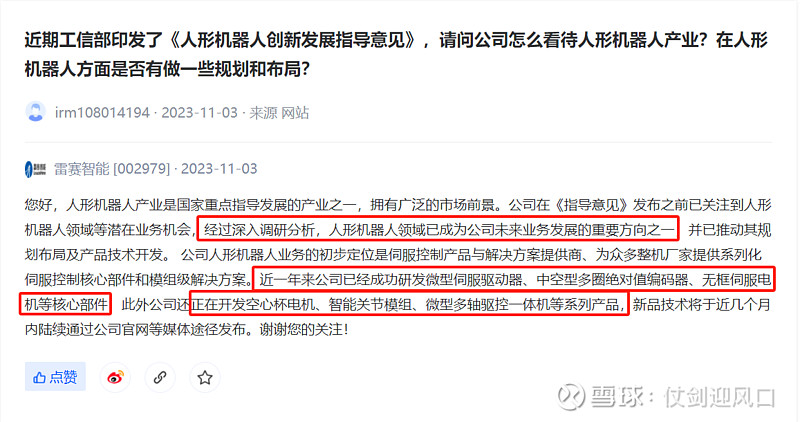

雷赛智能发布FM1系列高密度无框电机和LD3mini微型伺服驱动器产品。公司承购切入机器人电机行业,有望推动国内机器人企业进行进口替代和升级降本。此外,在德国 SPS 大展上,公司发布空心杯微型伺服系统。

基于以上,我决定重点从人形机器人相关公司上进行对比。

我们选取公司的三家跟机器人相关的可比公司,分别是鸣志电器、埃斯顿、汇川技术

1、鸣志电器:市值297.7亿元、静态市盈率120.41、TTM市盈率173.89、动态市盈率265.97、近四年扣非净利润从1.6亿元增长至2.34亿元。

2、埃斯顿:市值155.1亿元、静态市盈率93.28、TTM市盈率83.26、动态市盈率82.94、近四年扣非净利润从2685万元增长至9658万元。

3、汇川技术:市值1582亿元、静态市盈率36.63、TTM市盈率34.74、动态市盈率35.75、近四年扣非净利润从8.11亿元增长至33.89亿元。

**雷赛智能:市值65.72亿元、静态市盈率29.83、TTM市盈率63.57、动态市盈率53.42、近四年扣非净利润从8864万元增长至最高2.03亿元。

细心的朋友能看出什么?汇川技术是大块头,我们没法比,体量实在差太大。细看埃斯顿的业绩是雷赛智能的一半,市值是雷赛智能的2倍;鸣志电器也离谱,业绩差不多,市值是雷赛智能的4倍。

也就是说,谁低估了?或者说,谁被高估了?

鸣志电器和埃斯顿就是给的人形机器人预期正常估值,所以我坚定的认为,雷赛智能是实实在在被低估了!

这么从对比估值来看,是不是就能体会出雷赛智能的魅力了?

其实还有一只曾经的大牛股,也有机器人概念,就是江苏北人,3000万的利润23亿的市值,而雷赛智能是2亿的利润,按道理可以给150亿的市值,这么看雷赛智能是不是还是低估!