底层逻辑:供给侧改革让传统的周期产品的周期性大大减弱,相关企业开始价值重估

1.供给:存量经济下,需求的变化是非常平缓的,更应该关注供给端的变化。景气行业短期供不应求,但如果长期供给能跟上(只要是人生产的东西,长期看99%会过剩)竞争格局也会越来越糟糕。 供给侧改革+碳中和背景下,一些高污染高耗能行业没那么容易上产能了。

(1) 摩洛哥有世界71%的磷储量,由国家公司独家经营。我国是世界磷储量第二的国家。磷化工高污染, 我国磷矿多分布在长江流域,环保限产能下,磷矿产量国内已经连续五年下降。

(2)氟化工的原料氟目前最大的来源是萤石,但以后萤石的开采受限。氟是磷的伴生矿,且开采成本低于萤石。目前,云天化 兴发集团 瓮福集团已经从磷矿中大规模提取氟。

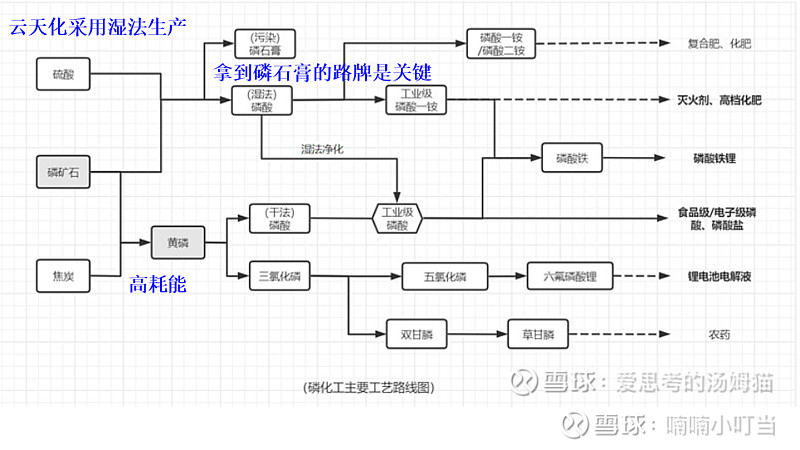

(3)双控:磷矿石的加工分为湿法和干法。干法要用到煤炭,产品是黄磷,是标准的高耗能行业。云天化很早就使用湿法生产了,不属于高耗能行业 ,因此不在双控的限制范围。湿法的难点是副产品磷石膏的处理。磷石膏是高污染物,处理磷石膏是需要审批的,目前审批非常难,几乎没有新增路牌。

2.需求:

(1)农业进入景气周期

(2) 磷酸铁锂中需要磷,六氟磷酸锂里需要氟与磷,粘结剂PVDF里需要氟,电动车的永磁同步机会增加稀土的用量。

从下游公司纷纷与磷矿企业合作和在磷矿产地建厂可以看出磷的重要性:

天赐——湖北三宁

多氟多——云天化

国轩高科——贵州磷业+瓮福集团

德方纳米在云南曲靖建厂

3.产品及发展方向:

(1)云天化有1450万吨磷矿产能,中国第一。国家严控磷化工产能,意味着磷化工巨头就算有钱,也不可能新增太多传统磷化工投资,向下游深加工发展是唯一出路。云天化在半年报业绩说明会上也明确表达了此看法。

(2)氟化工(与多氟多合作的工厂):2WT电子级氢氟酸于2022年投产

5000T六氟磷酸锂正在论证中,成本比萤石路线低20%-30%

(3)磷化工:磷矿-净化磷酸/工业一铵-磷酸铁-磷酸铁锂

云南是水电大省,火电都快破产了,只是留作调峰用。碳中和是全球共识, 很多发达国家都要求进口的新能源产品使用绿电生产。比如宝马对宁德就有此要求。

4.产品价格:目前我国磷肥价格反而低于世界开采量最大的摩洛哥,因此目前价格至少不会跌。

PS:今年化肥涨价,国家也没有打压价格,又给了农民200亿补贴。茅台的出厂价却迟迟不能上涨,这其中的奥秘细品。

5.资金:A股已经连续45天日交易金额上万亿,长期资金入市是大势所趋,新能源产业链足够大,足够长,可以容纳大资金。白酒产业链太短了,能投的只有酒厂,容纳不了多少资金,已经不符合权益大时代的要求了。

推荐阅读:燃烧中暴走的黄磷:燃烧的化工板块 (4)

https://xueqiu.com/video/3701925921007467924