(本文为看多帖,反感者请绕道,欢迎感兴趣的朋友探讨!不做买卖依据,盈亏自负)

(本文涉及股票目前都涨幅巨大,当前位置属于高位接力,请谨慎评估风险)

(本文是《哪儿都缺电:当前A股最大的炒作逻辑探讨》(原文看专栏)第三部分的独立章节《燃烧的化工板块》(原文看专栏)的第四部分,建议结合其他部分的观点进行阅读)

一、燃烧的电石(已发,原文看专栏)

二、燃烧中爆炸的硅化工(已发,原文看专栏)

三、燃烧中的焦炭、尿素和它们的兄弟姐妹们(已发,原文看专栏)

四、燃烧中暴走的黄磷

本节讨论磷化工。磷化工是老旧和高污染的代名词,磷矿开采、黄磷制造、下游磷肥和农药生产、磷石膏排放中都伴随着各种高污染,是化工业内高污染的代表,是各轮环保整治的重点。

随着碳中和和能耗双控的来临,中游黄磷环节又带上高耗电、高耗煤和高排放的帽子。

但反过来,磷化工也生产着当前最热门的新能源材料六氟磷酸锂和磷酸铁锂,是科技新材料的代表,俨然另一幅面孔。

两相比照,磷化工既是化工板块中受四座大山(限电、节能、减碳和环保)影响的典型,又是面向未来的新能源的重要基石,稍有点绕,非常值得我们在“哪儿都缺电”逻辑下重点探讨。

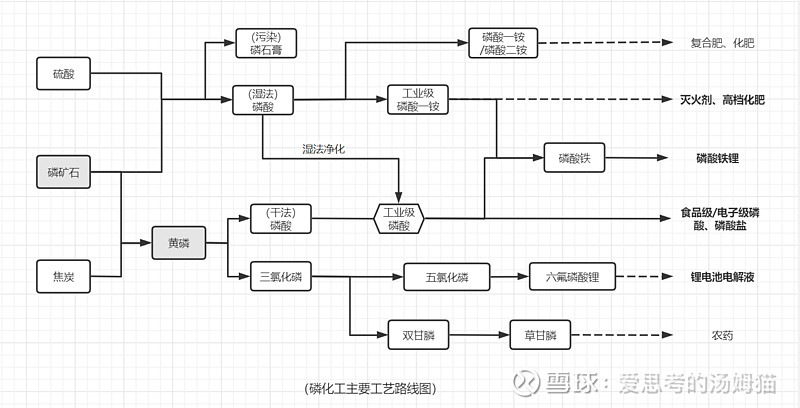

1. 工艺路线和行业格局

磷化工是我国最传统的化工细分,早期最大的用途是生产农业用的磷肥和农药,因而,其代表企业大都些老牌国企,历史悠久和规模庞大。

传统工艺路线有两条。化肥路线是把磷矿石和硫酸混合做化学反应,生产磷酸,再生出磷酸一铵或磷酸二铵,这两种都是基础的磷肥,磷酸一铵还可以进一步加工复合肥。由于该生产路线不生火,称为湿法路线。湿法制磷酸中,会产生磷石膏,是不太容易处理的污染物。

农药路线是磷矿石和焦炭煅烧,再通过电极作用生成黄磷,黄磷后续加工为三氯化磷、双甘膦和草甘膦,最后做成农药。这类农药广泛用于转基因农作物的除草剂,是农药中的大宗产品。

新的化工路线也有两条,一条是通过干法或湿法做出工业级磷酸,进而加工为食品级或电子级磷酸,和各类磷酸盐,另一条是加工出工业级的磷酸一铵,用来做各类灭火剂和高档化肥。

与新能源相关的路线也是两条,一条是黄磷—三氯化磷—六氟磷酸锂路线,产品是锂电池电解液的关键材料,另一条是工业级磷酸/磷酸一铵—磷酸铁—磷酸铁锂路线,产品是锂电池正极的热门材料。

工业级的产品的特点是含杂质少,是用于精细磷化工的原料,最早都是通过黄磷路线生成,也称干法路线。但由于干法路线能耗较高,近期趋势是利用湿法路线的产品净化而来,是否掌握净化工艺是老牌化肥企业是否进入新式磷化工材料生产的关键技术。

从生产模式上看,主体的磷化工企业都是上下一体化(磷矿开采—磷酸制造—磷化物生产)生产方式,甚至配套电石、尿素、氯碱等其他大宗产品,规模都比较大。少部分是外购矿石,进行后续的磷化工加工。

2. 环保、限电和节能对磷化工的影响

环保对磷化工的影响主要体现在“三磷整治”,也就是磷矿、磷化工(磷肥、含磷农药、黄磷)和磷石膏库的治理。磷化学物含剧毒,基本是磷化工的全产业链都是环保关照的重点。另外磷工业基本分布在长江流域,对人民群众的身体健康至为重要,基本是每次环保的重点。

基本在环保的屡次治理下,中小磷化工企业基本都关的差不多了。以前数年,化肥行业不景气,环保成本高企,磷化工企业大多是亏损大户,上市公司则带“st”,少数能够不亏损的都是优秀企业了。

也正是在环保的高压之下,磷化工企业的产能快速出清,从原来的供大于求,变成今年的供需紧张。而且,“环评”的高门槛,使得无论是磷矿开采,还是磷化工新增产能,基本都变得相当于不可能。可以说,磷化工全产业链都是牌照经营,而这个牌照异常稀缺!

进而造成磷化工行业都是老牌企业横行,新生企业没有,外部资本难以进入的局面!

从电力角度,黄磷生产又是电力消耗的大户。今年以来,电力不足,黄磷的生产大省贵州和云南都相继出台了对黄磷的强制限电政策。可能政府方面想着黄磷不那么重要吧,要不直接停产(如贵州),要不限产绝大部分产能(如云南,只允许10%的产能生产),造成黄磷变成绝对紧张。

由于黄磷是多个下游工艺路线的关键中间产品,缺少的话下游开不了工,“暴走的黄磷”由此产生。黄磷现货价从年初17000直接飙升到最近的50000。

另外,磷化工生产路线中,还用到焦炭和硫酸,两者在今年都出现价格飙升。而焦炭更是在南方各省中,受到“能耗双控”的限制,买不到货和政府限制使用同时存在。成本端上也的的确确大幅被拉升。

但从需求上,今年以来,在新能源和半导体产业上多条路线要用到磷,造成磷化工全线产品飞涨。包括,磷矿石、磷酸、磷酸一铵、磷酸铁、磷酸铁锂、双甘膦、草甘膦等。对于极其紧缺的黄磷,甚至出现厂商不报价,找不到货源的情况。下游的化肥和农药相关品种也在跟涨。

而且,磷化工相关的新能源材料今年大量规划和投建,许多产能都是破纪录的高。随着产能的建成,磷化工基本原料还将继续超级景气下去。

合并起来就是,产能严格控死,开工率大幅压低,需求无限增加。这个景气程度比起硅化工更胜一筹。

3. 产业链利益链切分

磷化工大体可分为上中下三个阶段,每个阶段的产品都可以销售。

最上游的环节是磷矿石开采,磷矿石是磷化工的基础。

中游的环节是磷酸和黄磷生产,这两种是磷化工的关键基础原料。更新式的工艺还包括工业级磷酸、工业级磷酸一铵的生产,这是新工艺的关键原料。

下游环节是化肥级磷酸一铵/二胺、五氯化磷、六氟磷酸锂、双甘膦、草甘膦、磷酸铁、磷酸铁锂、各类磷酸盐这些了。这些基本上接近最终产品的原料了。

再往下游是含磷的相关产品了,属于应用环节,不在这里讨论了。

由于磷化工是全产业链各节点都被限制产能,相当于都有许可证,每个环节的主动型都比较强,上游的涨价基本都能够被完整传导下去。整体产业链看来,就是越往下涨价越厉害!

另外,每个环节都存在产品供应不足的情况,每个环节还存在由于供需矛盾带来的涨价。就今年来看,磷矿石、黄磷、工业级磷酸/磷酸一铵、六氟磷酸锂、草甘膦等环节都是供需矛盾比较大,涨价更多的。

综合起来看,也就是产能越大,包含节点越多,关键节点产能越大的企业,在产业链利益切分中会获得更多的利益。

4. 估值:老化工、暴发户还是科技新贵?

比较起来,磷化工的估值是比较费劲的!他们既有老化工的一面,也有暴发户和科技新贵的一面,需要拉开来一面一面来看。

其一,磷化工企业都是化肥企业,需要从化肥产业的角度去比较。

化肥里面比较先进的是复合肥,复合肥里面排在前面的是新洋丰、云图控股、芭田股份、司尔特和六国化工。

化肥里面包含磷肥(磷铵)、氮肥(尿素)和钾肥(氯化钾),从生产门类比较全的角度,排在前面的是云天化(200吨煤头尿素,自配煤矿)、湖北宜化(156万吨气头尿素)、六国化工(30万吨尿素)、司尔特(4万吨硫酸钾)。

从化肥角度综合来看,综合能力较强的是云天化、湖北宜化、新洋丰和云图控股。

由于连续的去产能,化肥的景气度后续都会不错,按照景气周期股来评估,相关优秀公司的估值可以按照12~15左右的衡量。

其二,磷化工企业全链路许可证经营,需要评估各许可证的含金量,和比较每个企业手上的数量。

从上而下,分别是磷矿石、黄磷、磷酸/磷酸铵、草甘膦几个节点更为关键,牌照含金量高。这些许可证,可以理解为忽然变得非常值钱,拥有了对所属资源的定价权,拥有这些许可证的企业,像前些年山西的煤老板一样,一下子从“土包子”变成了“暴发户”!

磷矿方面,由于环保限制,短期内产能比储量更为重要,排在前面的是,云天化(1450万吨),瓮福集团(750万吨)(中毅达拟收购),兴发集团(500+200万吨),川恒股份(150+250万吨),司尔特(120+300万吨),川发龙蟒(115万吨),st橙星(110万吨)。

黄磷方面,产量和产能位置都重要,决定着会不会被限产。只有下面几个厂商,兴发集团(16.25万吨,湖北),st橙星(18万吨,云南),云图控股(5.7万吨,四川),云天化(3.2万吨,云南),天原股份(2.5万吨,湖北)。兴发集团产能和位置更好些。

磷酸/磷酸铵目前产能也是限制死的,新的工业级产能需要用旧产能置换。排在前面的是,云天化,瓮福集团、湖北宜化、新洋丰、司尔特、兴发集团、六国化工等。

草甘膦目前产能非常难获得,目前是两强格局,江山化工(22.3万吨)和兴发集团(18万吨)是两强,其他的是新安股份(8万吨)和和邦生物(5万吨)。

老牌化肥厂,还有几个别的牌照也不错。湖北宜化(105吨电石、纯碱110万吨,烧碱30万吨,156万吨气头尿素),云天化(200万吨尿素,自备煤矿)。

这些许可证,是这些企业在未来以不变应万变的王牌。由于下游需求是高速发展的新能源等科技行业,由于许可证的稀缺程度,可以根据拥有牌照的含金量和产能,按照40~60估值。(可参照硅化工的估值思路)

综合排名在前面的,是兴发集团、云天化、云图控股、瓮福集团、湖北宜化等。

其三,磷化工企业从老牌化肥厂升级为现代磷化工厂的程度不足,需要评估其磷化工含金量。

这些老化肥厂,大多以化肥安身立命,并不是所有企业都能够进行现代磷化工的精细产品生产的。

这里面首要的评估标准是当前精细化工能力,这里面最领先的企业已经有着明确的磷化工精细产品。排在前面的是,兴发集团(磷化工品种最全,硅化工和氟化工,新材料子公司兴福电子筹备独立上市),云天化(氯碱、氟化工和磷化工相当完整),云图控股(纯碱和氯化铵)。这些企业后续继续急升磷化工精细路线的可能性更大。

次要的评估标准是,当前湿法净化能力和工业磷酸(铵)的生产能力,下面这些企业有,瓮福集团,六国化工,新洋丰,川发龙蟒。这些企业的产品可以直接向新能源企业进行供货,后续向下延伸成功的可能性也更大。

上述的企业更有可能在未来的新式磷精细化工中有所作为,按照景气行业精细化工的评估标准,根据他们所处位置不同,可给予30~40的估值。

其四,当前发展最快的是新能源等相关的新材料,这个决定他们是科技股,还是周期股,也需要重点评估。

近期,行业头部的磷化工企业都宣布要进军新能源材料领域。

其中,自建锂电池材料项目的有,新洋丰(在建磷酸铁锂5+15万吨,首期2022年初投产),云天化(在建与多氟多合作的氢氟酸项目,后续推进到六氟磷酸锂)。

规划产能的有,云图控股(拟建35万吨磷酸铁锂项目),川发龙蟒(拟建10万吨磷酸铁锂),川恒股份(拟建10万吨),川金诺(拟建10万吨),瓮福集团(计划和国轩高科合作磷酸铁锂项目),兴发集团(与中科院深圳所联合对磷酸铁锂技术开发)。

这个指标里面,在建的优于拟建的,拟建的优于未规划。 比较优先的企业有,云天化,新洋丰,云图控股,川发龙蟒。

如果这些磷化工企业能够成长为新材料原料公司,按照当前锂电池新材料公司的估值体系,可按照60~80进行估值。

5. 磷化工企业的综合能力评价

说了这么多,磷化工行业的确是个非常复杂的化工细分领域。

对于综合排序,权重按照牌照最优先,精细化工能力次之,未来新能源材料规划再次,最后是化肥能力。综合下来,得到以下顺序的看多名单。(ST橙星和中毅达暂不考虑)

兴发集团(估值40~50)、云天化(30~40)、云图控股(30~40)、湖北宜化(20~30)、川发龙蟒(20~30)、新洋丰(20~30)、六国化工(15~20)。

(未完待续)