它们对标A股,具有更高的行业知名度,可持续盈利状况较好和市场估值低的特点。本人预计港股TMT行业将借助此次深港通迎来大流量的A股基金入驻。面对资金面的重塑注入,选择细分行业的龙头是当下不二策略。

中软国际(0354.HK)

运营数据:

备注:

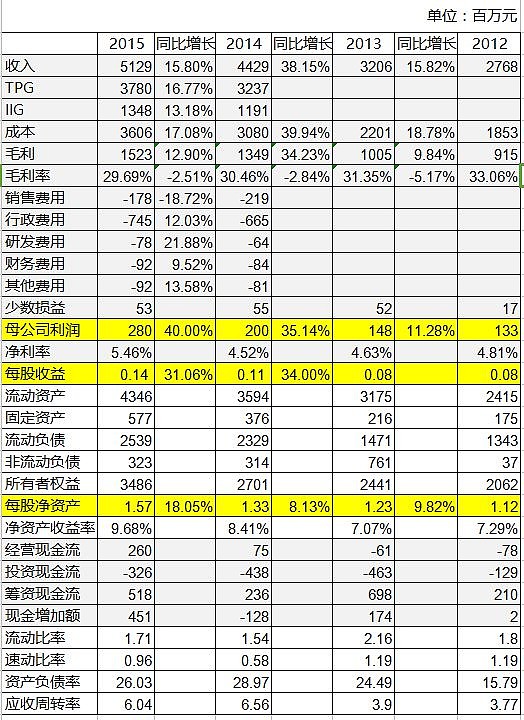

1、应收呆账:公司2015年报披露“。於二零一五年十二月三十一日,貿易應收賬款經扣減呆賬撥備人民幣151,431,000元(二零一四年:人民幣124,696,000元)後之賬面值為人民幣1,154,199,000元(二零一四年:人民幣1,003,373,000元)(見附註20)。”其中11亿的应收中有华为的6.8亿。当下,公司五大客户收入佔總服務性收入为52.7%,风险可控。

2、客户:公司客戶包括總部位於大中華區、歐美和日本的大型企業。在快速增長的中國市場,尤其是在政府與製造、金融與銀行、電信、高科技等主流行業中具有較大的市場份額。二零一五年,前五大客戶的服務性收入佔本集團總服務性收入為52.7%,來自前十大客戶的服務性收入佔本集團總服務性收入的60.1%。二零一五年活躍客戶數為1,662個。本集團二零一五年服務性收入大於人民幣600萬以上的大客戶有79個,新加入的年收入大於600萬的客戶包括一家物流行業龍頭企業,一家移動通信領域巨頭企業以及數家央企。

投资亮点:

1、行业朝阳:

公司2015年实现上市以来连续12年的增长,收入突破50亿元人民币,员工超过3万人。过去三年,全球IT服务领袖企业收入保持在20%左右的增长,盈利水平也保持在了20%左右。需要IT服务业的客户可分为大型和中小型。大型着重于项目的可持续建设管理能力,大多要求线下服务;而中小型(长尾)在面临提升IT效率的的困境时却价格敏感。长尾需求虽汇集巨大,但个体零散难以被传统的IT服务企业满足,即现有的外包模式上员工费用加上企业的运营成本难以迎合。中软学习Uber和Airbnb等共享经济寻求了一条出路:组织分散的程序员对标价格敏感的中小型需求。

关于网友所提软件外包非朝阳行业,对于传统的外包业,其所言不虚。特别是房价高企的城市,程序猿人头费上涨迅速。但是对于具有相对标准化的大行业,外包则是朝阳。这样协同的行业的领头羊,则可以普遍小改复制。这就使得公司的开发积累具备二次三次更多次复制价值。另外,华为的外包已经约50%给了中软国际,虽然项目毛利较低,20%+,但是对于中软的学习积累是非常有益的。以毛利率的牺牲换取收入和行业标杆。预计2016年公司增长15%+,毛利率下降约1%-。

2、双轮驱动:

2015年公司对于业务结构进行调整,分为线下(TPG)和线上(IIG)两部分。

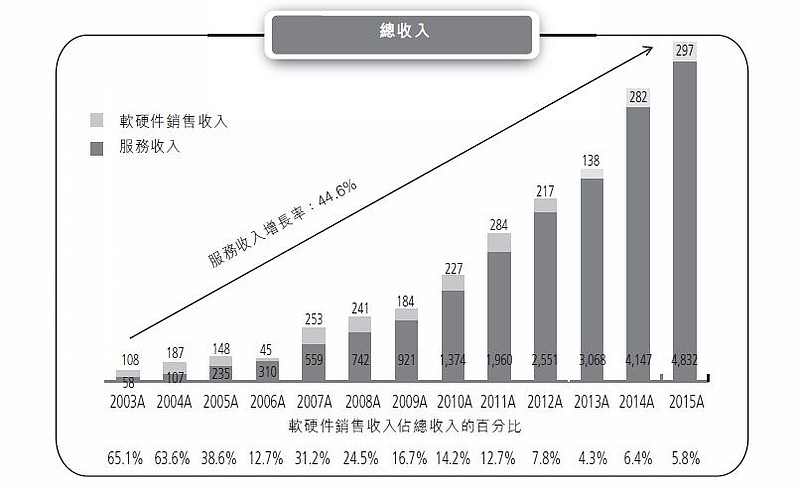

TPG是以服务大客户、大行业为目标,与华为的紧密合作是其不断茁壮成长的基石。现线下业务主要分布在具有IT服务高成长潜力的行业,如政府、製造、金融、电信、高科技等。客户遍佈中国、美国、日本、香港等国家和地区。中软国际拥有300多项软件著作权及多项专利,如为行业解决方案提供应用支撑的SOA中间件平台产品ResourceOne(简称R1)和支持海量信息交换的软件平台产品TopLink。2015年,TPG占总收入的73.7%,同比增长16.8%,前五大客户为华为、微软、汇丰、腾讯、交通银行。华为持股3.95%,收入贡献38.1%。;

IGG以服务中小型(长尾)客户为目标,2015年6月发布的众包平台“解放号”是其基于共享经济调动全社会IT资源的创新举措。平台通过撮合、协调低成本的众包程序员借力平台保障提供可信的服务。自解放号商用版发布后已有80,000多名工程师、800余家接包团队注册,发包企业超过6,000家,发包额1亿,成交30%。2015年,IIG占总收入的26.3%,同比增长13.2%。

3、大树华为:

公司2000年在北京注册,2003年港交所创业板上市;2005年开始服务微软,2008年转至主板;2011年引入弘毅,2012年与华为组建合资公司。多年的努力赢得华为的信任,从业务合作成为战略投资者。

与华为的合作将带给中软国际国内、海外市场两大红利!

国内,华为是中国政企市场ITC的首选供货商,中软已经在云计算、大数据、工业4.0等新服务领域与华为合作,共同打造灯塔性项目、联合研发结合华为产品的行业解决方案。通过与华为的合作成为国内相关行业IT服务的标杆企业;海外,伴随华为出海,与其在云计算和大数据解决方案的共同成果得以在全球范围内的推广。例如移动支付部门已携手华为推广至坦桑尼亚、缅甸等国;而与华为的贴身合作,更是注入华为血液,传接华为文化,提升企业运营能力。

相关阅读:深港通四小龙:同方泰德 网页链接

(本文为“投资无疆”的思考总结,不构成任何投资建议,保持独立性。)

利益披露:本人持有中软国际

@方舟88 @江涛 @逍遥股海 @徒步三萬里