大博半年报出来几天了,但一直没空看,周日下午有点时间就去翻翻看。

我是听说了净利润-40%的,也知道是费用率变高,所以抱着很低的期待去看,结果大超预期。

甚至我不信邪,找了威高的半年报来看,据说是逆势增长,我看了一眼,哦,降本增效……

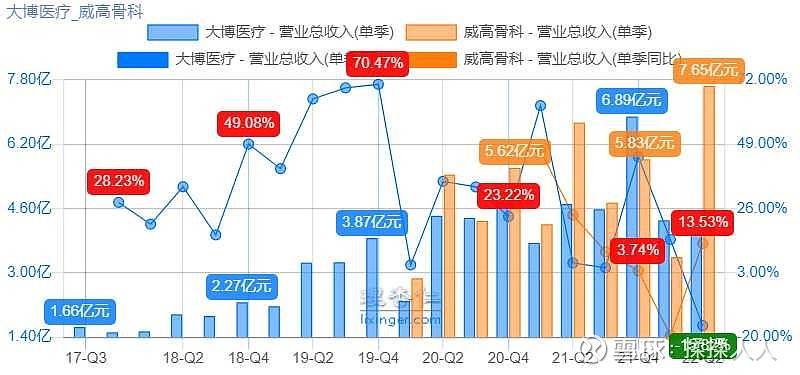

营收上来看Q2本来就是威高的发力期,但大博的发力期通常在Q4。

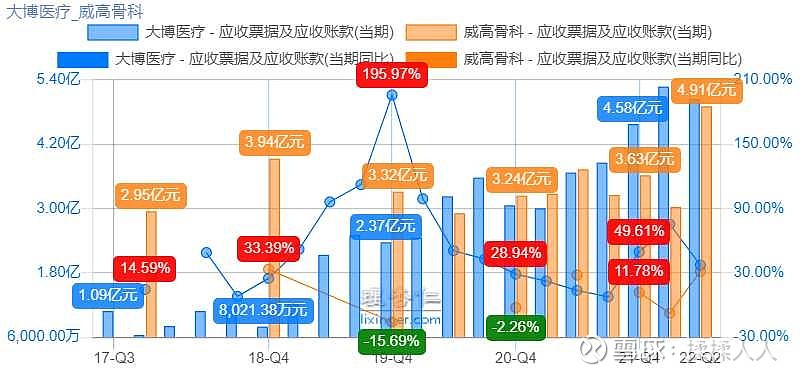

威高这个稳健的营收是咋来的呢?2亿新增的应收……质量上差了一点。

所以从营收上看,大博威高都同比持平,但威高的营收是剧增的应收顶上去的,我不知道内情,怀疑是集采前最后一波狂欢(灰色产业链是这样的,类比于大博21Q4的狂欢)。

集采情况我们稍后聊,同样是集采两家公司面对手段完全不一致。

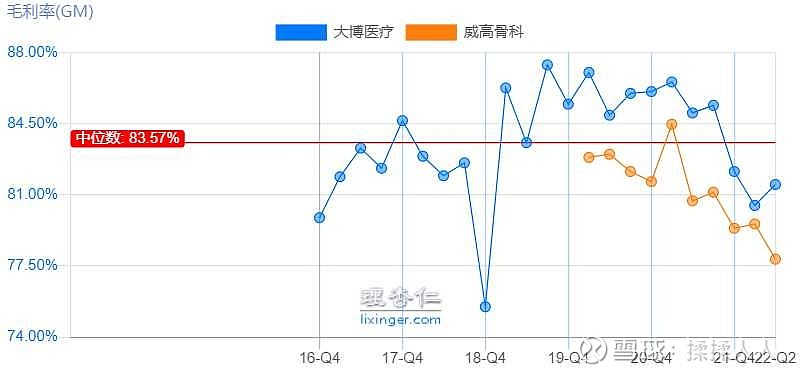

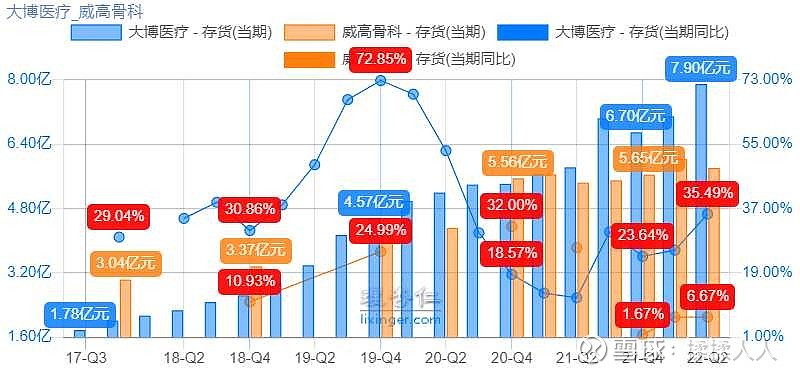

毛利率一直在降,Q2却发生分歧,集采下毛利不升反降?原因很简单,大博的集采已经结束,开始扩产,但威高的即将开始,今年结束。

一个侧面的证据是,大博的存货继续增加,但威高存货基本不变,加大生产可以摊平固定成本提高毛利率。

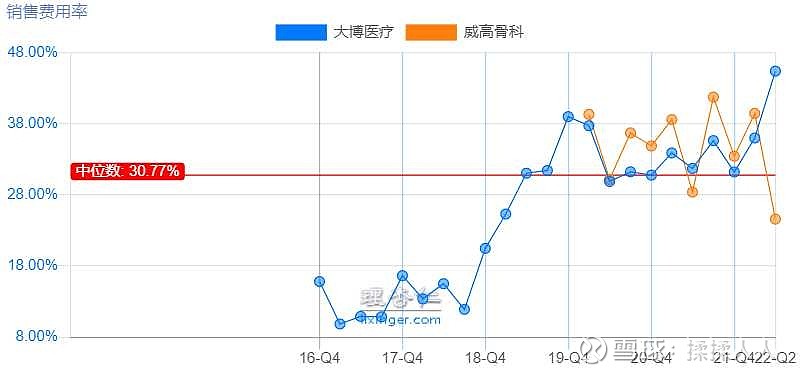

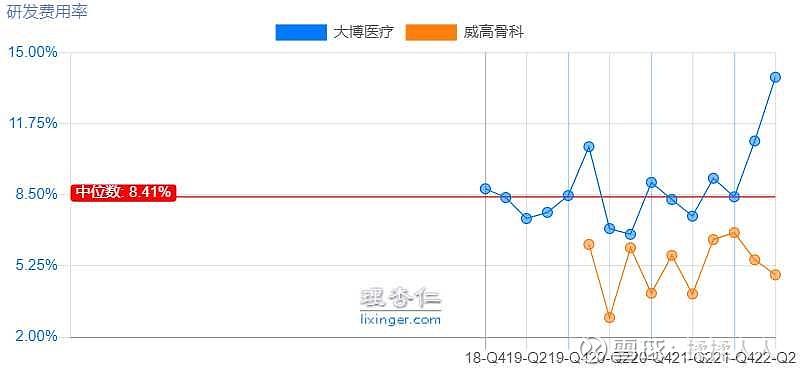

再看看费用率:

一个开始发力,一个开始收缩,形势非常明显了。

为什么大博开始扩产了?这就要说说集采进行到哪一步了!

威高半年报里搜集采二字,都是些不痛不痒的官话,但大博的半年报有句意味深长的话:

“2022 年 7 月 11 日国家组织高值医用耗材联合采购办公室印发《国家组织骨科脊柱类耗材集中带量采购公告》,标志着 第三批国家组织高值医用耗材正式启动,2022 年下半年骨科耗材集采将进一步延伸到脊柱类产品,覆盖了绝大部分的脊柱 类耗材产品。本次脊柱集采完成后,公司主营骨科创伤、脊柱、关节产品均已完成国家或省际联盟集采。 ”

看到了吧,这点上还是要表扬下大博的,财报干货多!

按照半年报的数据,大博50%创伤,27%脊柱,11%微创,3%关节,威高45%脊柱,26%关节,23%创伤。

大博扩产是盲目扩产的吗?

我们看看集采的威力到底多大:

大博完成了四分之三的集采任务,威高完成了二分之一,两家的毛利率也就从最高点降低了5个点。

大博从87%到82%,成本如果是13,现价就是13/18%=72,也就是杀价28%,不到三成。

而威高从83%到78%,成本如果是17,现价就是17/22%=77%,也就是杀价23%,四分之一不到。

威高的集采完成度较低,平均杀价比大博好也是正常。

回顾我在去年的预测,我可是预测整体杀价50%的,判断40+的大博很值,现在看来大博等今年集采完成,整体杀价应该最多35%。

而今年初,因为对一季报比较悲观,继续下调估值25%,判断30+的大博很值,如今我认为,大博已经到底了。

现在30+的大博,就是送钱!

最后一部分再聊聊面对集采的策略。

大博显然是放开了打,加研发加工资加销售加激励,还要定增扩产;威高就是降本增效,在行业冬天积蓄力量。

我不知道谁会活得更好,我只能说我更欣赏前者。

(也可能是大博提前度过了冬天)

行业的冬天总会过去的,但春天到来的时候,局面已经不一样了。

以上都是一家之言,不作为投资建议,自己炒股自己负责。