0 写在前面

2021年年初仓位25%左右,在30不到的位置清仓到一手,清完以后养元继续涨,最高到36,追悔莫及。

时隔一年养元又回到了23,这不代表我的买卖行为是正确的,毕竟换成的腾讯和其他公司跌得更多。

问题的重点是,现在适合重新进入吗?

1 数据变化

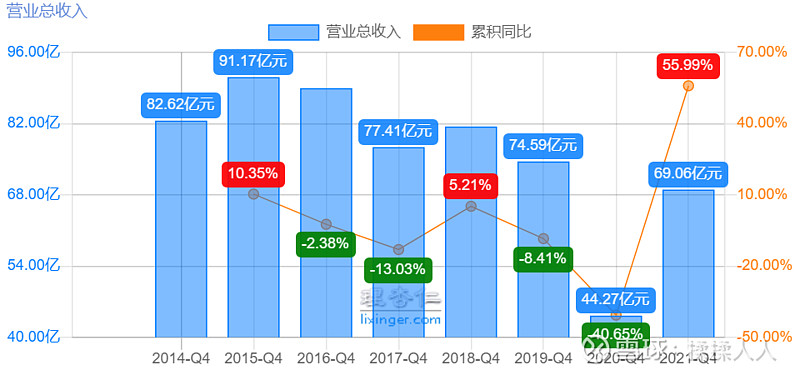

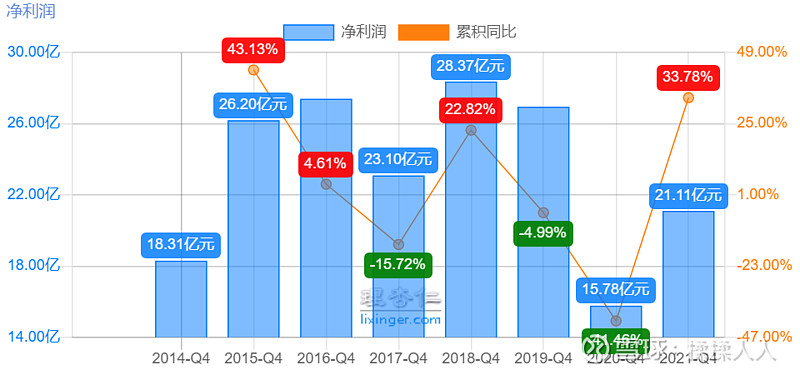

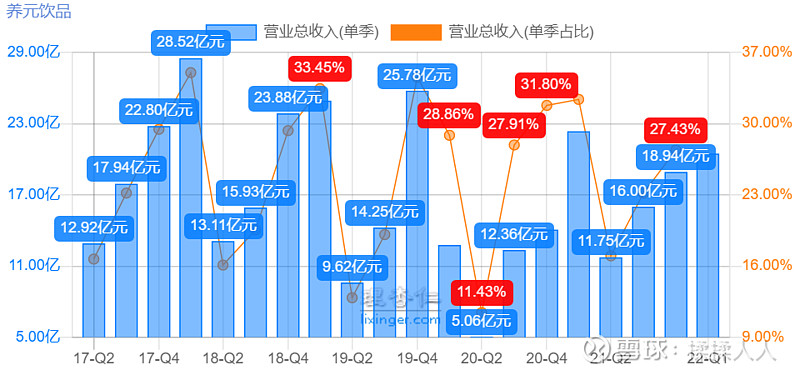

养元在2020年疫情中经历了很极端的考研,营收和净利润都降至上市以来最低的程度,低到难以想象。

事后的解释很容易:疫情影响生产,更影响以乡镇为主要市场的过节送礼需求。

2021疫情有所缓解的情况下,我们看到养元的经营结果同样缓和了起来。

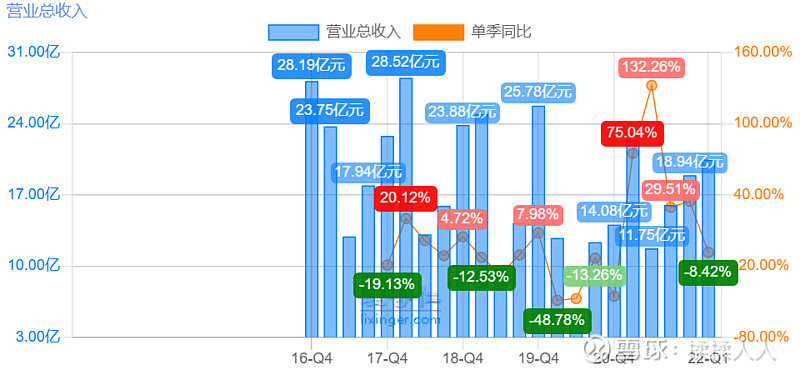

肉眼可见的一点是,养元的季度性波动在近四个季度消失,是因为产品结构由过节送礼变成了日常养生吗?还是传统强季Q4Q1表现不力?

换成单季占比的图就比较好观察了,可统计的四年中,Q1+Q4的占比分别是65%(2018)、68%(2019)、61%(2020)、60%(2021),除了2020Q1疫情首季度以外,其他年份的Q1都是营收最高的季度,四年分别是35%、33%、28%、32%。——按此来算可能不够乐观,稍后重点看。

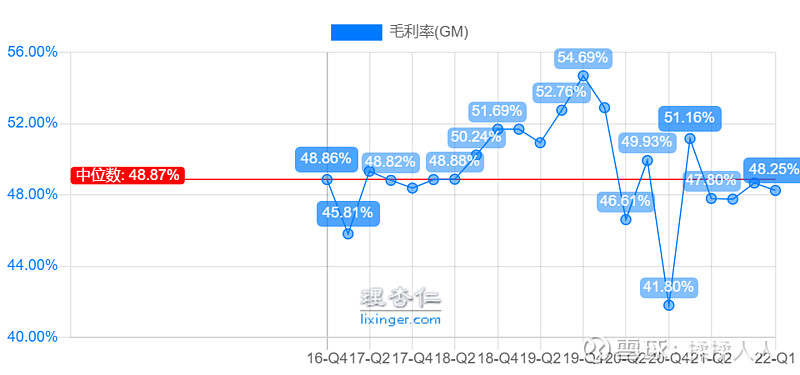

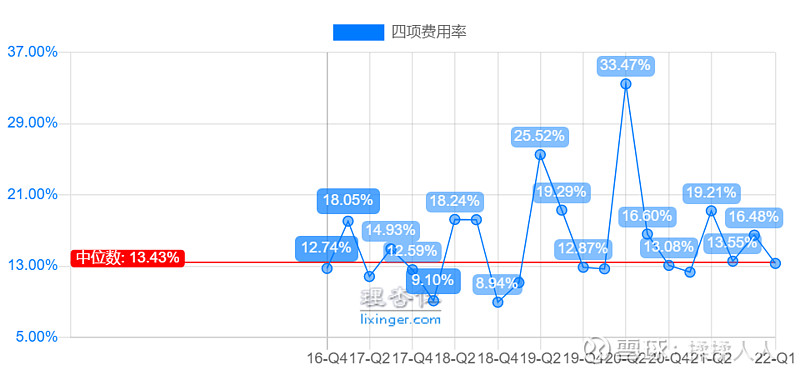

毛利率降了一些,四费保持稳定。

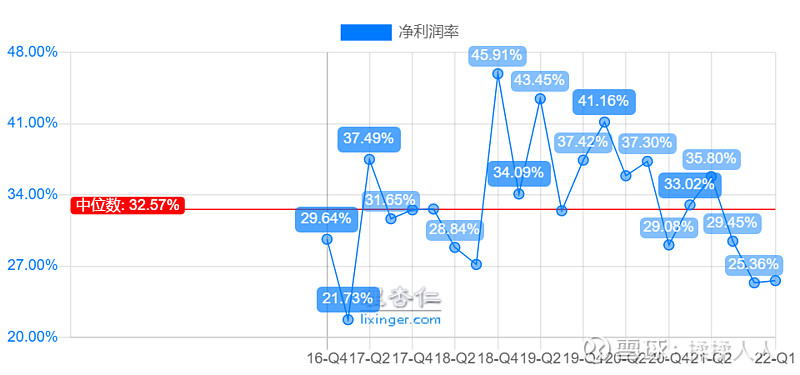

最终提现到净利润率上就是持续降低。

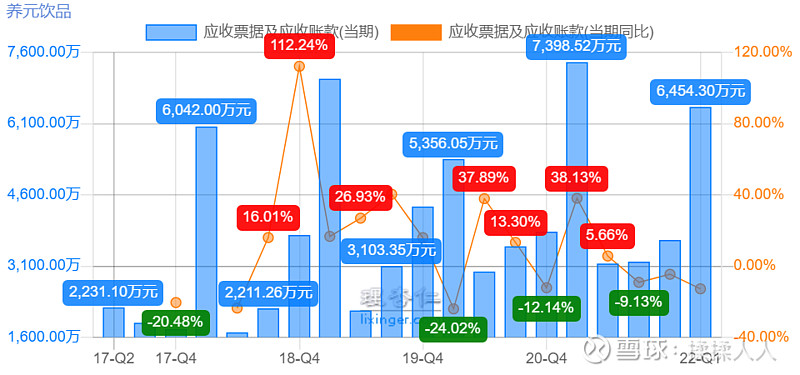

检查资产负债表没啥问题,应收应付预收预付合同负债保持稳定,上下游供应链话语权暂时变化不大,一方面可能预示着产品只是暂时不好卖了,另一方面如果产品真的持续不好卖应该会在此处有所显示。

公司也没有因为业绩变差而调整应收的幅度——这是一个让人信任的管理层。

2 财报细节

公司披露了五大系列的战略,分别是:精品系列、养生系列、五星级系列、2430系列、植物奶系列。

这个系列战略真的……有点混乱。

2430说了有两年了,我在超市就见过一次,网友反映铺货也不多,其他系列更是没见过,就算是主品牌,也一般。

我们要考虑到疫情下的困难,但也要认识到养元在推出新品的力度上有所欠缺,往好了看是公司战略行动严谨踏实,往坏了看是执行不力。

这也是养元的老大难问题了,金山慢慢吃空,新品推出不力,核桃乳的逻辑也暂时不被市场需求——非一日之积弊,自然也不是一日可以消除的。

曾经的投资逻辑就是:维持现状亦可喜,等待爆发大收获。

可能暂时还看不到有爆品出现,但这东西谁知道呢?

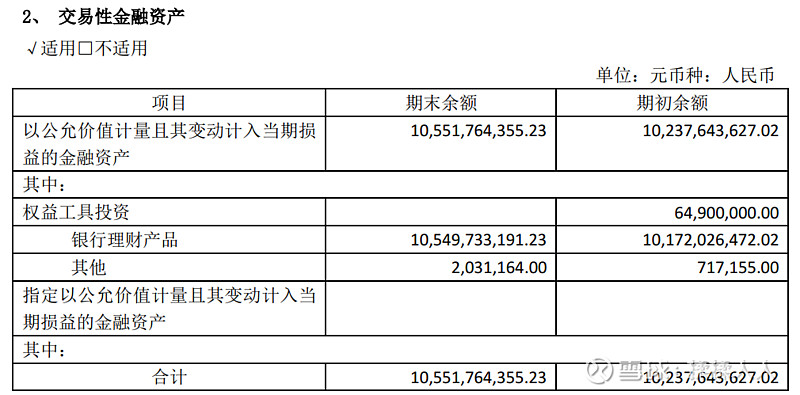

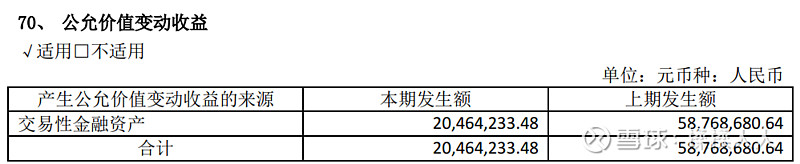

公司有105亿的金融资产:

都是银行理财,一年赚了两千万,折合年化0.2%——还是这个样子,真的挺无语的。

3 重点研究

核心在于两个问题:

1、2022Q1是不是一个年度经营恶化的前兆?

2、无论是与不是,公司能不能在未来,转变以礼品为需求的现状,扭转部分“智商税”的评价?

第一个问题,主要取决于疫情发展,我个人不乐观,主要是疫情在这两年持续突破我悲观的底线,实在乐观不起来,国家态度又是如此坚决……

疫情如果不能有大幅好转,那么以送礼为基石的需求就很难好转,更别说核桃补脑这种认知还在缓慢消退。

那么就来到了第二个问题,到底公司能不能在未来,转变以礼品为需求的现状?

这个问题就见仁见智了,有些人愿意相信曾经创业成功的一代人可以继续开辟新的增长点,而有些人认为不是。

我的想法是,保持期待,但不宜期待过高。

4 未来展望

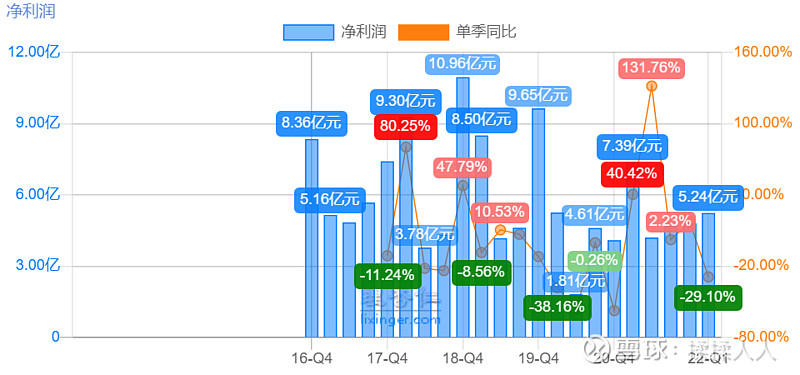

如果考虑2022Q1销量一般、低于2021Q1(Q1是养元最重要的一个季度),那么有两种可能:

一是Q2以及后续的季度会回补一部分销量——我个人认为不太现实,理由也很简单,养元还无法在短时间改变产品属性和结构,除非Q4有奇迹。

二是2022全年会比2021年还差,因为Q1就不行了。

我倾向于后者,希望现实能打我的脸。

但未来一年的业绩不见得能说明什么,我还能相信养元可以恢复2018年的颠覆,拍拍脑袋,我猜是在……2024?

未来是光明的,但道路一定是曲折、迂回、崎岖、甚至绝处逢生的。