0 写在前面

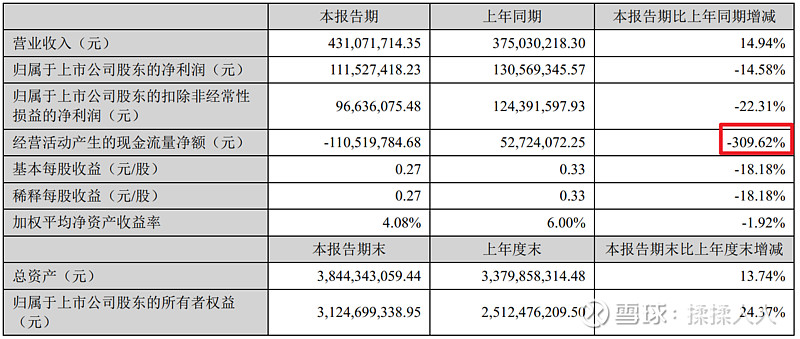

年报还没空细看,上周刚准备开始,发现Q1报告已经有了,大家都在关注净利润下降14%,难道都没看到经营净现金流-300%吗?

震了个大惊!!!

上周想梳理一下经营净现金流异常的原因,但几个小时过去,自以为得出结论的我突然间发现一个致命的逻辑漏洞,导致全盘皆输。

当时实在没心情继续,只好留到这个周末来看。

经过一周的发酵,大博从43到34,跌了20%,让我看看现在的大博是更危险了还是更安全了。

1 经营净现金流?

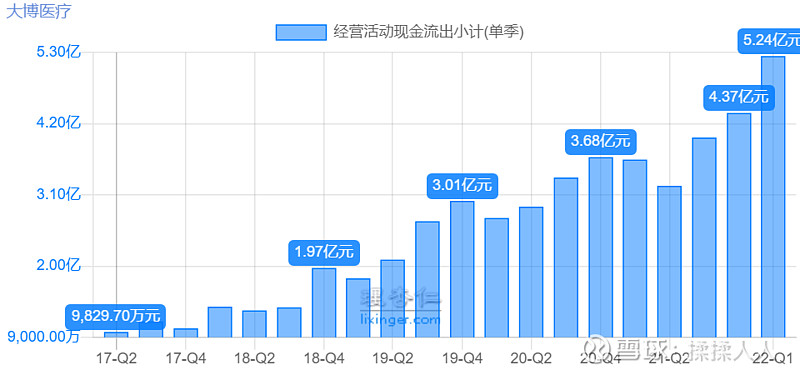

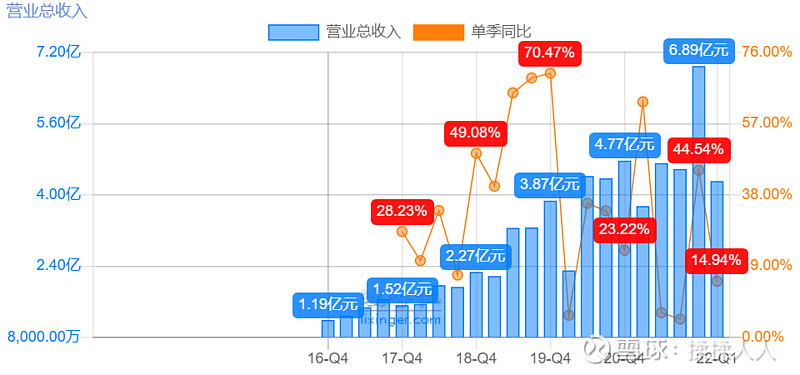

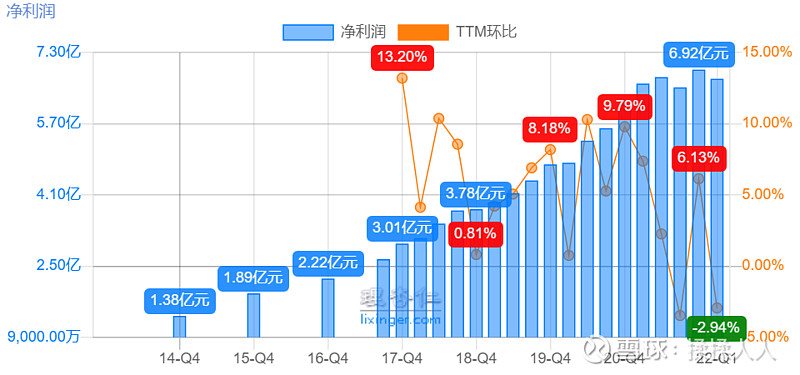

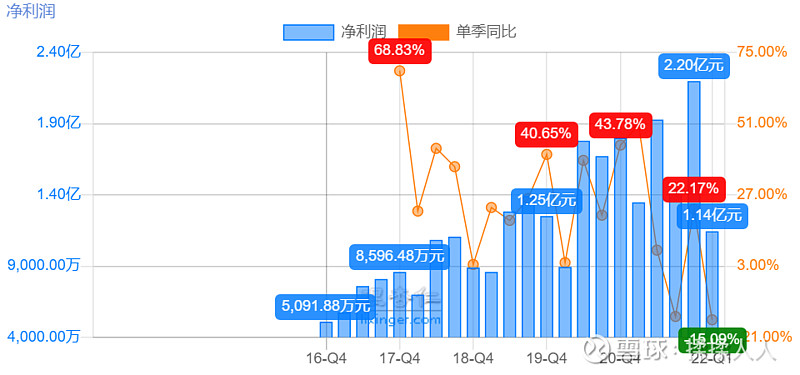

Q1营收4.3亿,净利润1.1亿,经营净现金流净额去年同期0.5亿,今年1.1亿。

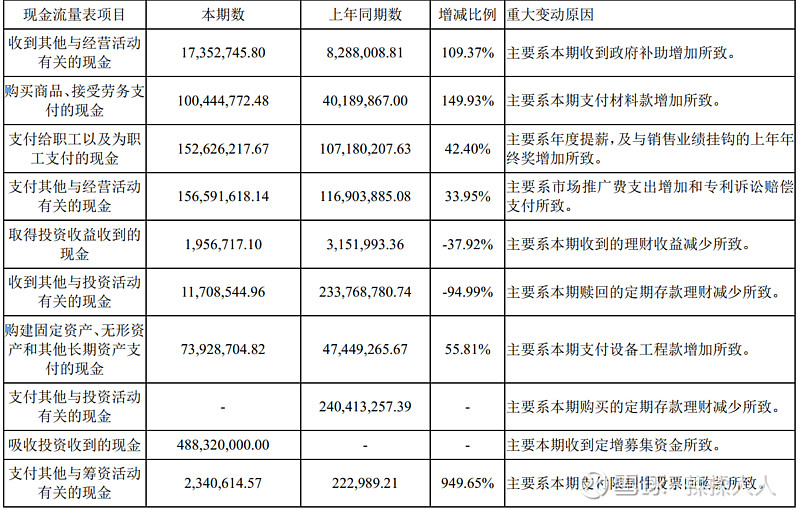

公司解释如下:

这个说法很含糊且未达根本,只能我们自己尝试能不能窥见一二。

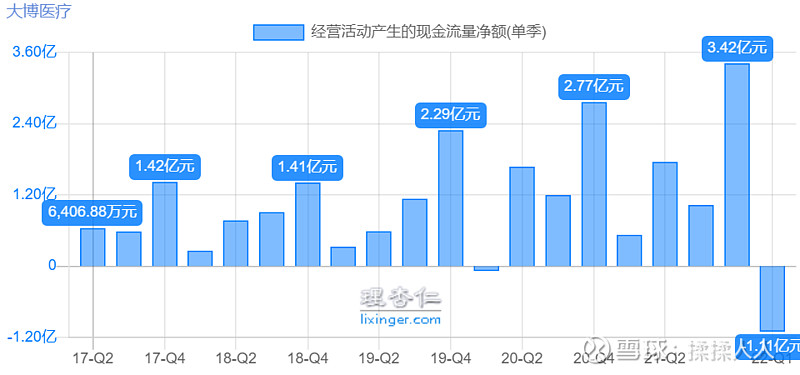

几乎所有的Q1都是经营净现金流很低的季度,但如此大额、大幅的变负,还是头一次。

流入偏低,但考虑到净利润本身就变低了,主要问题还是存在于流出——两方面我们一起来看

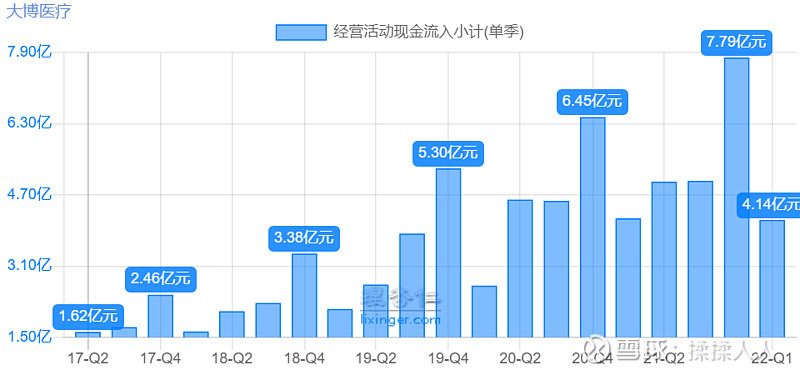

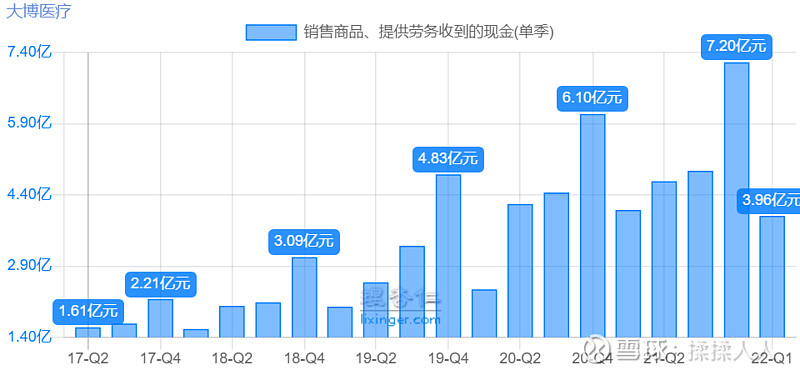

经营现金流入同比基本持平,中断了几年以来持续高增长的趋势,增收不增利也就算了,增收的同时现金质量也在下降,即本季度营收同比增加的15%,并没有在现金上体现出来。

4.3亿营收,收到现金4亿,去年同期是3.7亿营收收到现金4亿(税费+营收持续增长的结果),一季度的现金质量差了不少。

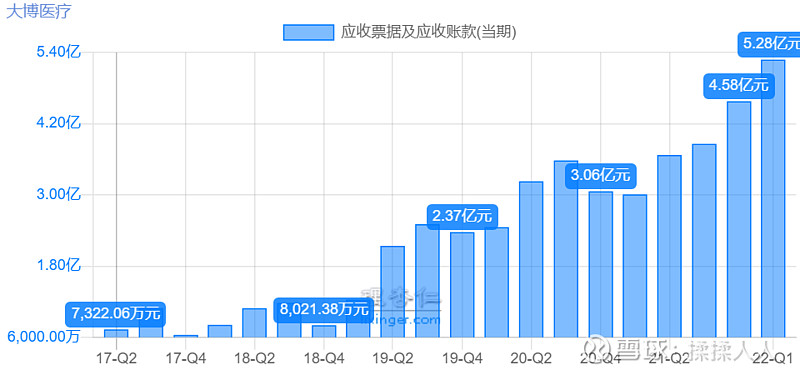

应收持续在增长,但之前是因为营收规模的扩大,今年营收增速降低,同时收现也出现了一点问题。

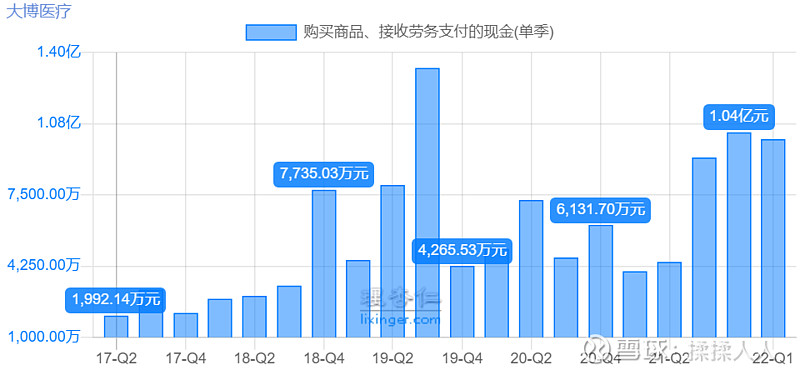

继续看支出端,分为四大块:

购买商品接受劳务支付的现金,同比增加了很多倒是事实,但环比还算正常。

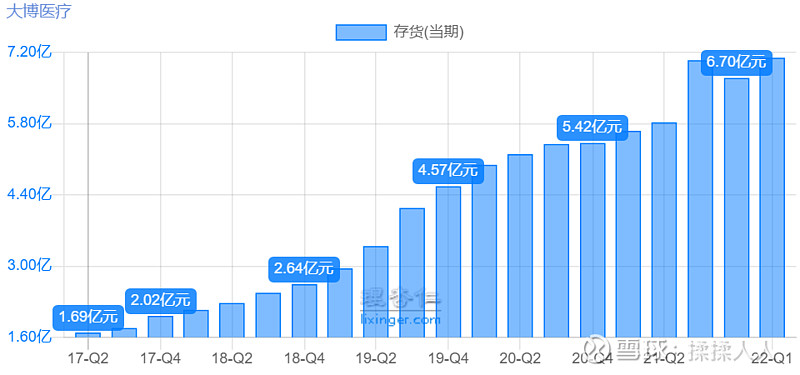

检查存货发现,存货没有继续增加,这意味着虽然连续三季度保持着高额的采购力度,但东西还是卖出去了,没有积压存货,尽管收现率有所下降。

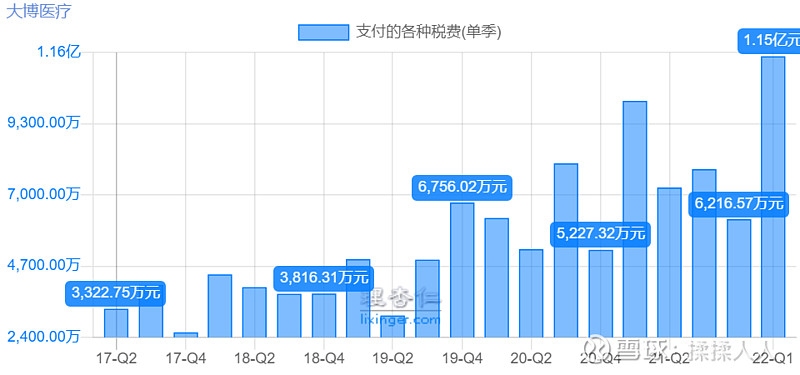

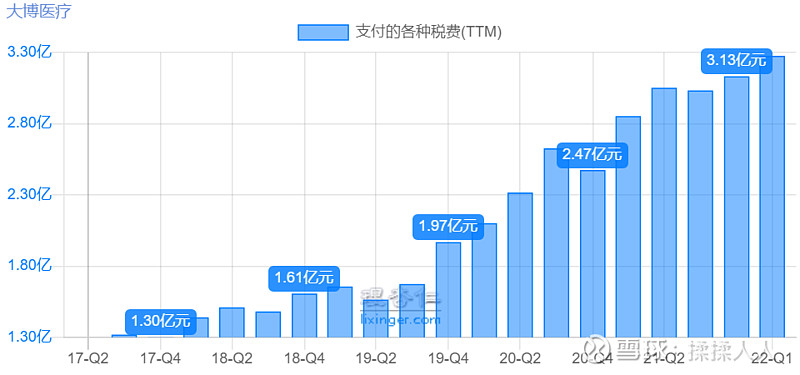

支付的各项税费也在增加,还是猛增,我们可以看到Q1增加似乎也是一种规律,只是今年Q1是在太猛了(其实也不过是单季同比15%的增速)。

TTM的数据看起来是不是就舒服多了,其实Q1税费猛增的原因恐怕和上年Q4税费不高有关,按照年均的角度看其实很合理。

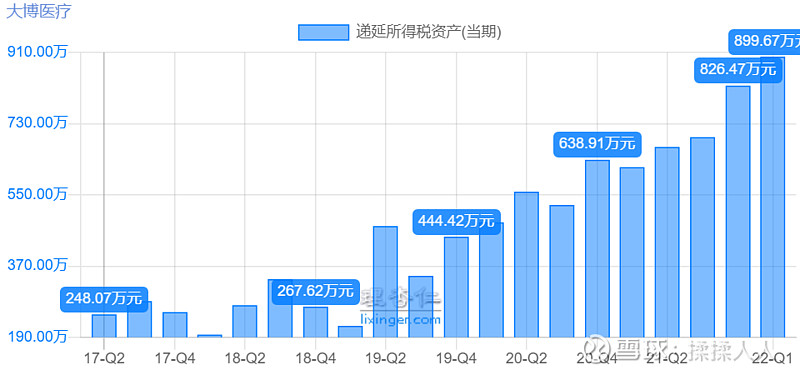

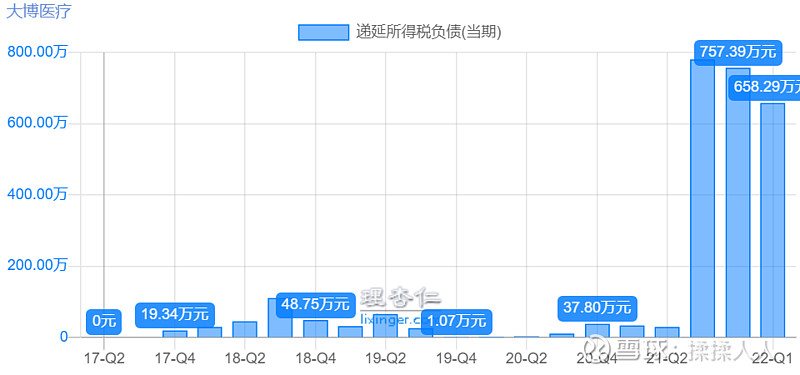

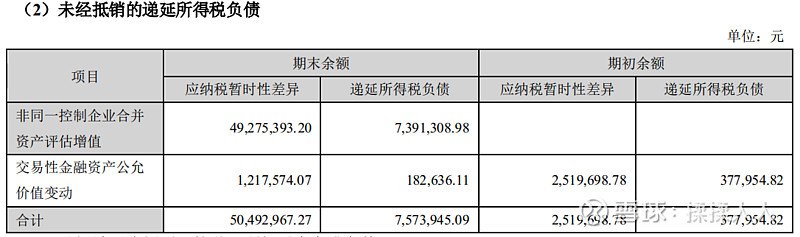

延递所得税资产意味着提前交税,税务局认为公司的收入比报表要高,所以要多缴税,公司认为交多了以后就会少交,所以列示为资产——这虽然是一种资产占用,但侧面也印证了,税务局是认可公司的事实盈利能力的,这在怀疑重重的当下其实是一个小小的好消息。

延递所得税负债就有异常了,尽管欠税务局钱是一种好事(变相的资金占用,等同于应付),但这意味着税务局不认可公司赚了这么多钱,突然激增的延递所得税负债需要警惕。

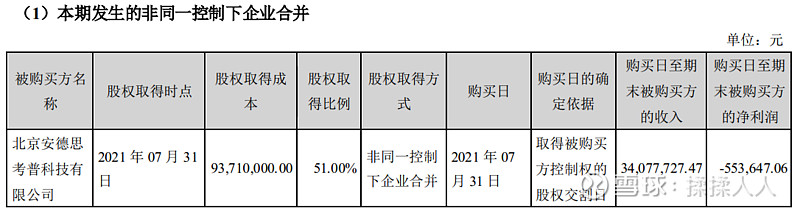

好在这是去年就发生的,检查2021年报发现,本次的延递所得税负债异常,是因为公司有一笔合并,合并来的资产。

合并发生于七月底,占股51%(这证明公司是要实控权的,是子公司,不会意图在并表子公司里藏什么猫腻)。

资产合并后,这部分负债就来了,关于合并合不合理的问题,我们细看年报的时候再说,目前可以得出结论是:税费支出无异常,乐观一点甚至可以当做一个小小的利好。

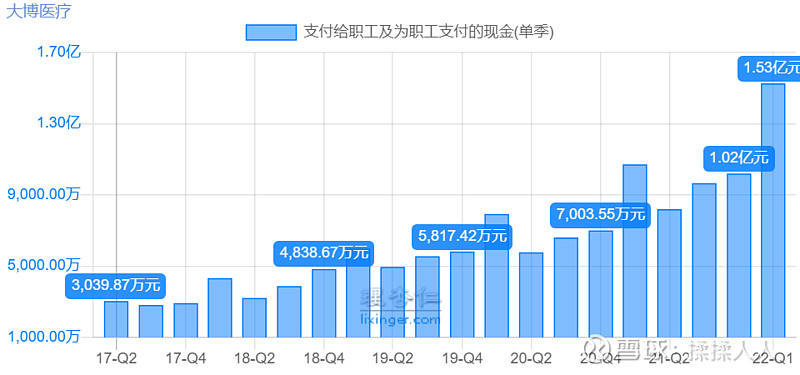

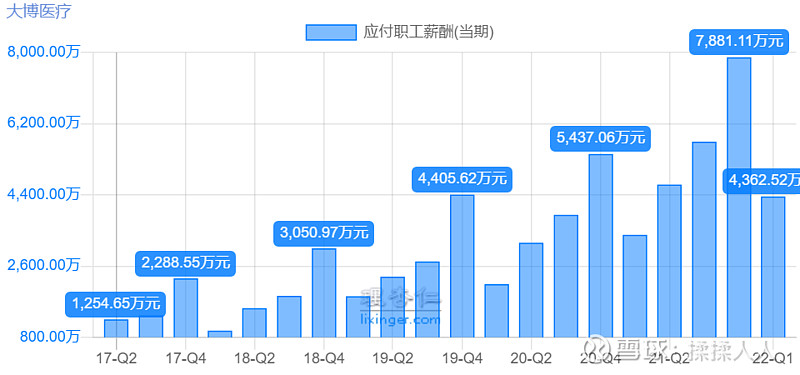

支付给职工的薪酬,非常正常,只是在增加而已,每年的Q4会提前确认年终奖支出(费用),并记录应付职工薪酬(资产),次年Q1确认现金流出,抵消这部分应付职工薪酬,从资产表可以见一二:

规律很明显,绝大多数公司也都是这么做的。

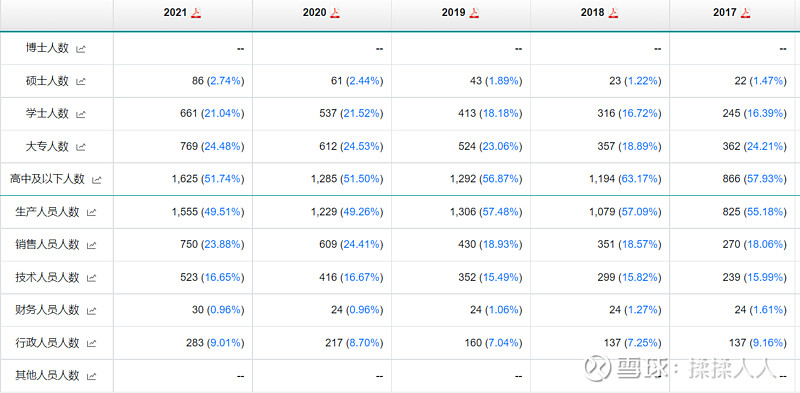

但大博确实有了一波人均薪酬大涨,同时也有员工人数的大涨,叠加起来用人费用确实大增。

同时也可以看到,2021公司经历了一波员工扩张,个个学历、岗位的员工都有增加。

同时,我肉眼对比了2020年和2021年报表中高管的薪资水平,总经理罗炯从148万到156万,薪资增加8万5%,财务总监从29万到49万,增加了20万34%(我猜是因为公司融资成功的奖金?)其他人的工资基本不变,林志雄甚至自降3万——总体来说高管的薪资没有变,那么人均薪酬增加20%+,大部分就落在了中层和基层身上……我认为是个好事。

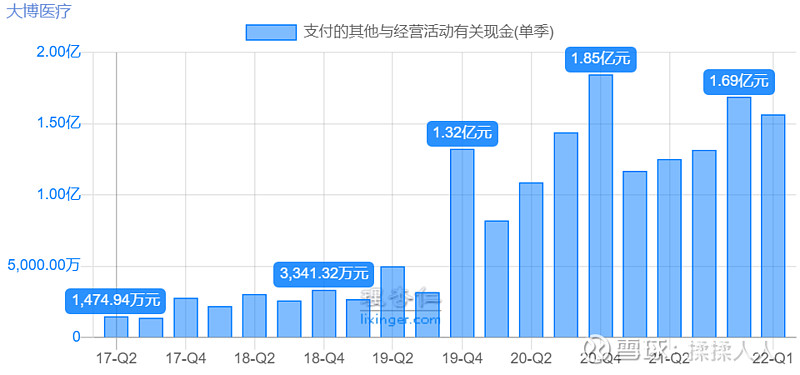

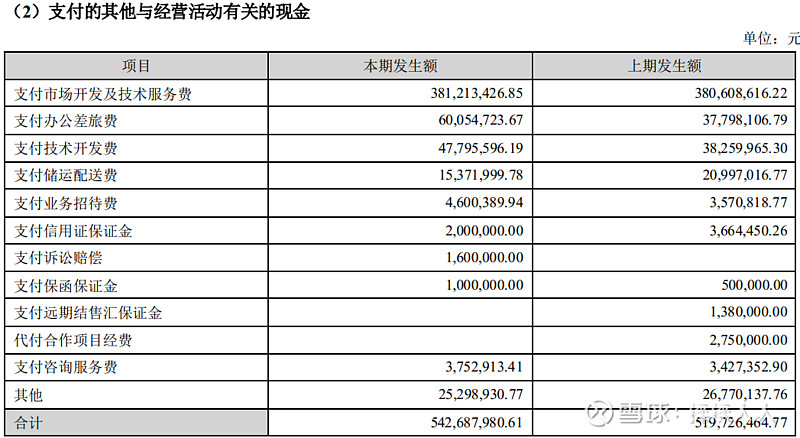

最后剩下的“支付的其他与经营活动有关的现金”,也基本没有异常。

上图是2021年年报明细,季报未披露,幸好也没啥明显异常。

综上所述,经营现金流的异常,基本上可以由以下几部分组成:

1、未继续保持高增长的营收;

2、收现率下降;

(这两项导致经营现金收入同比持平)

3、中层基层薪酬支出的激增;

4、维持了三个季度的高水平采购(并未引起存货激增);

5、相当一部分本属于上一年度的税费现金支出;

(这三项导致经营现金支出同比激增)

这五项中,让我们保持警惕的是1和2,微有疑虑的是3和4,没啥问题的是5。

归根结底,问题还是落在了,营收放缓、净利下降、收现下降这里,背后的问题就是——集采陆续落地以后对大博的伤害有多大?

2 集采的威力!

大博的2022Q1的营收同比增加15%,上一次发生这样的事还是2020Q1、2021Q2、20201Q3,这三个季度同比都很差,2022Q1只是20多个季度中倒数第四差而已。

TTM暴露的问题似乎更多,大博已经长达一年失去高增速了。

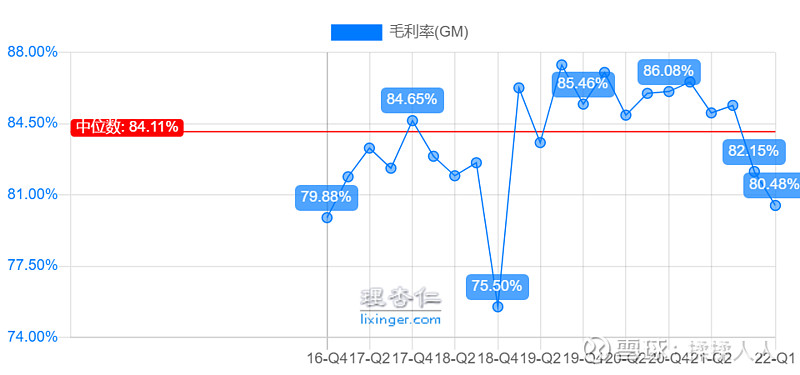

毛利率下降到80%,看似不多,但其实是成本从15%上升到20%,幅度已经很惊人了。

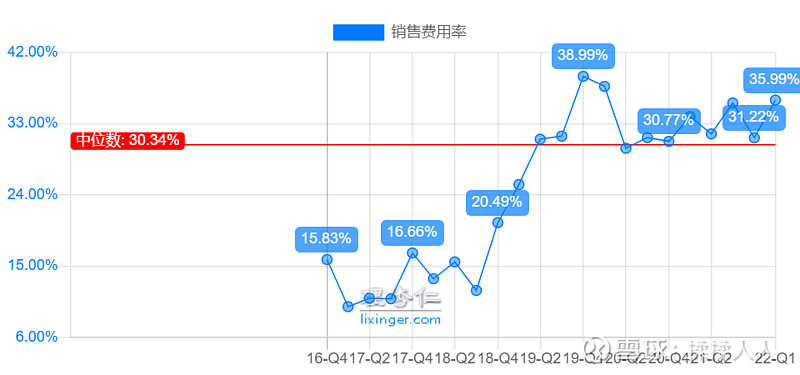

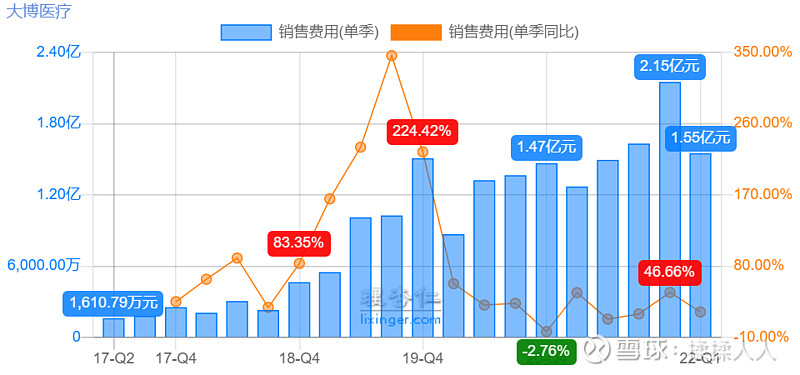

销售费用率继续攀升,但细看销售费用:

其实变化不明显,同比增速其实是放缓的,我们感受到的销售费用率的攀升,其实是环比增加,这其中的主要原因是2021Q4的营收很高销售费用也高,但费用率不是很高。

现在谈集采降低销售费用率还言之过早,一来时间太短,二来业绩波动——销售费用这里我认为是基本正常的。

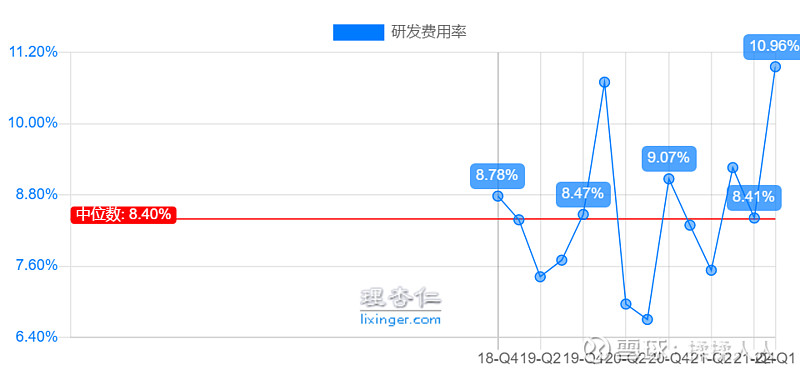

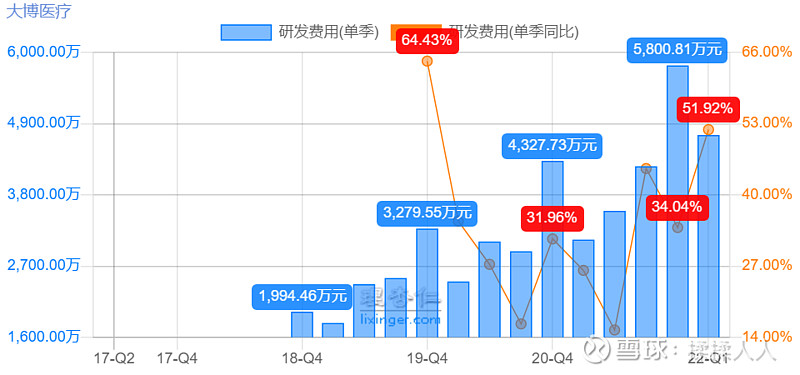

研发费用率也有激增,检查研发费用:

其实也还是保持正常的增速,只是营收不行了导致费用率看起来有问题,归根结底还是营收不行了。

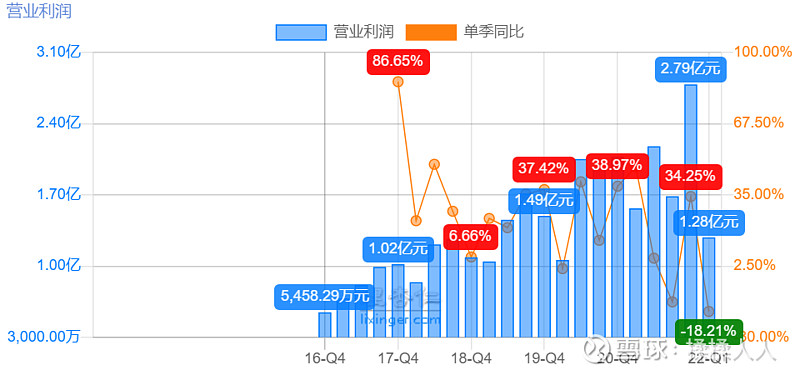

我们也能看到,结果是营业利润看起来比净利润还要悲观。

营收增速放缓,毛利下降,其他不变的情况下,净利润下降——这就是集采的威力!

回顾去年我写的关于集采的预测:出厂价降低50%,销量增加50%,也就是营收降低25%,毛利率降为70%,销售费用率降低到10%,其他费用率不变,最终净利润降低11%。

一季度的结果是:营收增加15%,毛利率降为80.5%(去年一季度86.5%),销售费用率增加至36%(去年一季度34%),研发费用率增加至11%(去年一季度8.3%),管理费用率增加至6.5%(去年一季度4.5%),最终净利润降低15%。

这其中显示出我在之前预测中两点比较幼稚的地方:1、销售费用率暂时未下降;2、其他费用率不可能不变。

对于第一点,我相信集采全面落地以后,销售费用率会下降的,而且降幅会很大(仍然认为销售费用率降低到10%是很有可能的),这是一个时限上的错误,而不是一个本质性的错误。

对于第二点,确实是考虑不周,公司的管理和研发支出和营收规模关系不大,更多是一种管理惯性,也就是说,不变的应该是费用的增长率而不是费用占比营收的比例,营收变为了之前的75%,故管理费用率和研发费用率变为以前的1.33倍,最终计算得到的——另外,当公司模式变化后,管理费用率和研发费用率应该会在有意识的管理下下降,至少不会增加这么多,我只是较为悲观地计算。

所以,更新后的计算如下:

凯利泰由于营业外支出异常,其他费用率计算结果不可信,大博和威高的还是可以参考的。

因为结果考虑了控制不住的管理和研发费用,净利润降幅由11%降低为19%。

(以上数据来自2020年年报)

如果仅考虑大博和威高,使用2021年的年报数据:

(以上数据来自2021年年报)

这样其实是不合适的,因为2021年集采已经显示威力,用2020年底的数据更好一些。

2021年营收19.94亿,原连续三年营收增速20%(历史最低水平25%),叠加集采效应-25%,2024年营收25.84亿,净利润10.34亿,25倍市盈率对应258.42亿,对应股价61.97,理想买点30.99元。

最新股价34.70元,已远低于合理股价,接近于理想买点了,老实说我认为估值有些过于悲观了,此时不买更待何时?

但是,我愿意再等一周,等到429威高的一季报出炉,和大博进行对比后,再做进一步决断。

兹事体大,不容疏忽,等我慎之又慎,此文不作为最终判断,各位酌情自取。