0 写在前面

2021年初,我以海螺水泥为例,开始了自己财报研究的学习过程,当时还没有2020年报,得出的结论是市值1670亿具有买入价值,对应股价31。

时隔一年,2021年经历了非常波澜起伏的一年,作为“大蓝筹”之一,海螺经历了不太顺利的一年,煤价大涨,疫情反复,股价最低也就34,距离我设定的买股价格还稍有距离。

记得老唐对海螺的研究,主要集中于一点问题,基建高峰时是否还会再来?

这让我想起了,在研究隆基的过程中,我想到的总量固定的市场:水泥也好光伏也好,产品寿命长到可能大于一个公司,动辄四五十年的保质期,让市场几乎就是一次性的;建完的大楼、大桥不需要再建,也不需要水泥厂商维护,这意味着总量市场的发展初期,市场之大可以让很多厂商具有无限的想象空间,而一旦到达发展末期,能维持利润就已经偷笑了。

但毕竟是“初恋情人”,看看她这一年过得如何吧?

1 数据变化

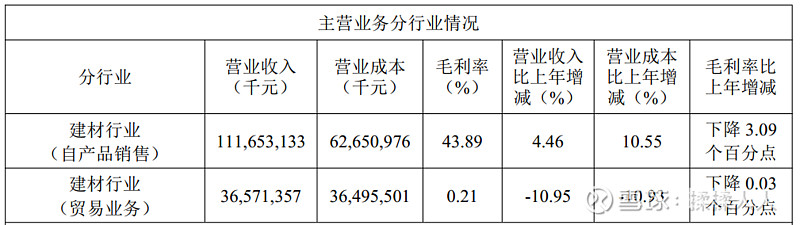

海螺的贸易业务干扰了很多数据的真正面貌,无法直接用,好在公司披露了扣掉贸易业务的不少数据。

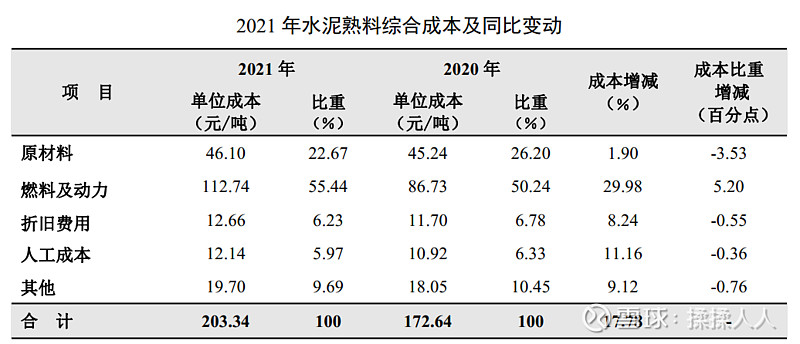

真实毛利率下降3%,想想过去一年煤价的疯涨,其实是可以接受的。

比重占成本50%以上的燃料成本价格增加了30%,总成本增加了18%,同时销量下降,价格上升,体现到的营收基本和去年持平。

价格是传导到下游了,但对应销量减少,总营收不变,本质上还是没法转移成本——这是一个重要的实例,水泥公司受煤价影响。

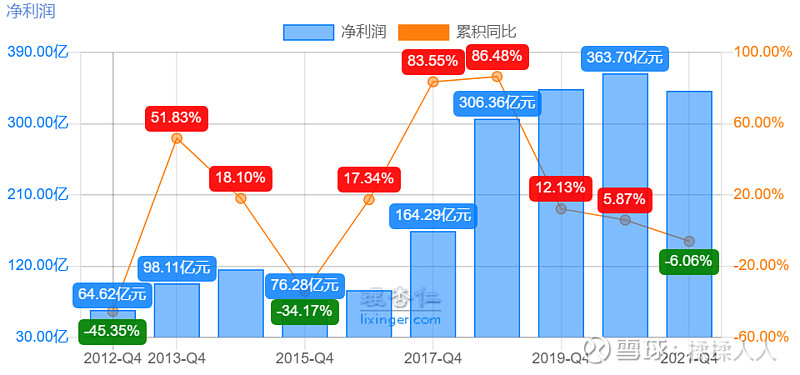

营业利润、 利润总额以及归属于上市公司股东的净利润分别较去年同期下降 6.89%、 6.41%和 5.38%。

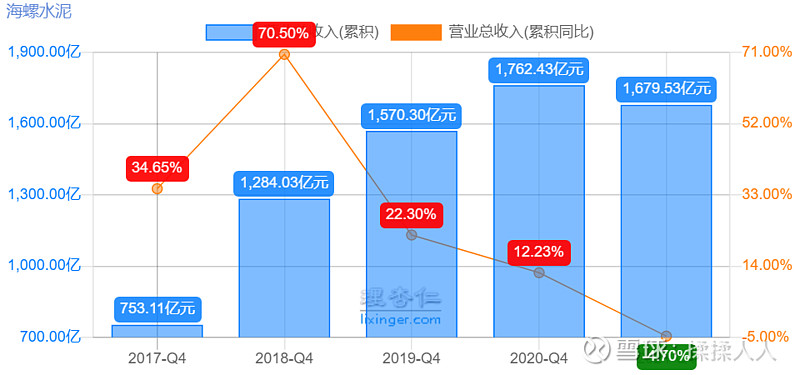

公司的赚钱能力看起来是来到了一个平台期,近四年的增速都比较一般。

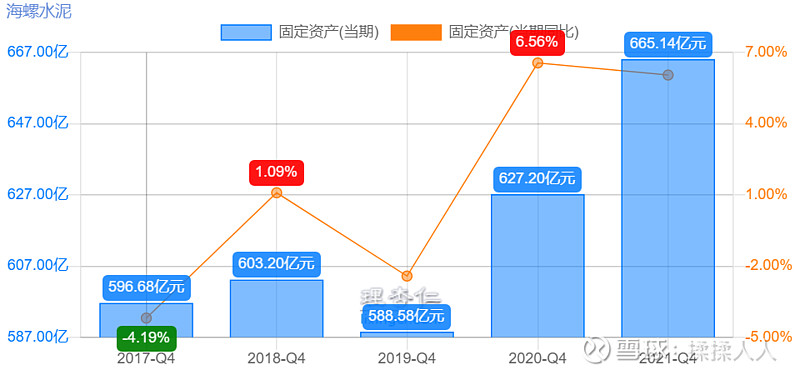

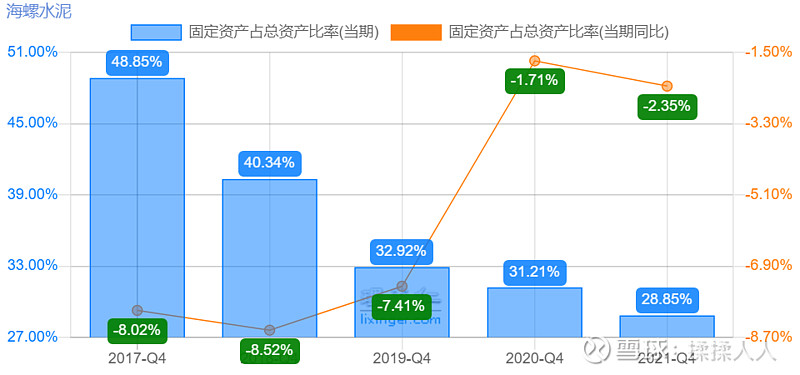

结合固定资产的总量基本不变、比例逐年下降,公司基本处于一个“守成”的状态:维持现有利润,谨慎增加固定资产,等待着活下来,等待着下一次的“量价齐升”。

但相对矛盾的一点是,公司的资本性开支让人疑惑:

通过历年的统计数据,公司在年报中体现的预计资本性开支和次年实际的资本性开支差距不足10%,还是相对靠谱的,前些年预计偏高,这些年预计偏低。

2022年的资本性开支计划远超前一年,达到了235亿,实际可能更高,是因为管理层预见到了什么行业的春天吗?

2 海外情况

曾经很受期待的海外扩张,海螺发展的如何?

出口和海外综合考虑营收,是微降的,期待中的海外腾飞不光没有来,毛利率还大幅下降了。

不知道这其中有多少疫情影响的因素,也不知道有多少是自身发展的因素。

3 未来展望

财报中公司总结的有几点:

1、全年 GDP 预期增长 5.5%左右;

2、2022 年, 水泥行业将面临市场需求下行、 成本居高不下、 能耗管控等诸多挑战和压力。

3、公司面临的主要风险是:房地产和基建下行趋势、碳中和背景下的环保压力、能源价格剧增、海外疫情反复。

……件件要命。

就我看来,海外乃至国内的疫情情况反而是小事,因为所有企业都面临(除少数高科技软件企业),环保压力长期看没有缓和余地,能源价格短期看没有缓和余地,基建环境……我个人认为短期会好,长期更差。

GDP预增速较高且是死命令,疫情驱之不散魔都经济停摆;在这样的环境下大家认为如何实现增速目标呢?

放水+基建,这对海螺而言是一个不错的期待。

于我个人而言,高分红股的价值偏离不大,很难产生太高的超额收益,且暂时想要远离周期股,将海螺移除观察池。

特此声明:本人从未持有,暂时也没有持有计划。