还是总有些声音质疑,以防万一,我就再来一次全面的检查。

3.10 再次排查大博的造假问题

首先看下大博的会计事务所:

审计大博的是天健事务所,简单查了点资料:比四大差,但在内资所是绝对的一线,国内八大,甚至有内资第一,top2的说法?当然也因为工作强度太大工资一般受很多吐槽——这可能就是审计行业的特性吧。

上图是2016~2019年国内大多数会计事务所被处罚的情况,天健数量不少,但好在都是程度最轻的行政监管。

由中国注册会计师协会的《会计师事务所综合评价排名办法》知道以下信息

事务所综合评价百家排名依据第六条10个指标计算评分,总分共计1000分,其中:(一)收入指标,权重为40%。(二)合伙人(股东)团队的稳定性指标,权重为3%。(三)合伙人(股东)员工比率指标,权重为5%。(四)最近3年内部晋升合伙人(股东)比率指标,权重为5%。(五)合伙人(股东)党员比率指标,权重为3%。(六)执业超过5年且年龄在60周岁以内的注册会计师人数指标,权重为5%,。(七)信息化支出水平指标,权重为2%。(八)人才培养支出水平指标,权重为2%。(九)品牌延续时间指标,权重为5%。(十)处理处罚指标,权重为30%。

——从此可以看出,排名的主要依据是收入和处罚两项。

由中国注册会计师协会的《2020年度会计师事务所综合评价百家排名信息》有下图:

前十二,应该就是四大+八大,天健排名第五。

基本可以认定,天健事务所基本是靠谱的,至少没有“狼狈为奸”的动机。

然后,我们按照《手把手教你读财报》的第八章第二节《财报被操纵的痕迹》,一条条梳理一下,如果各位有更好的清单,欢迎分享给我,也好做个补充。

首先是利润表:

虚增营业收入——

能反映虚增营业收入的有三类,毛利率出现异常的增加,临时出现的交易对手和交易产品,运费装卸费等容易露出马脚的地方。

大博的毛利率比较稳定,18年Q4有异常降低,19年Q1有异常增加,其后一直维持在85%左右的水平。

找了对应两个季度的财报,均未披露变化的原因,18年报说明了公司有集采的情况,19年未提一字。

单季的毛利率波动当我们用TTM的视角看,波动就更容易接受了。

而且,单纯的操纵毛利率,对于毛利低的公司效果好,对毛利高的公司效果较差:毛利率85%的公司,提升1点,优化了很多成本,但利润却就像没变一样;而1%毛利率的公司,提升一点,加上“薄利多销”的特性,毛利直接翻倍。

对比营业成本,显然可以看到,原因是18Q4的成本剧增。

18年年报显示公司的成本增幅50%远大于公司的营收增幅30%

营业成本构成里,同比增减中,原材料和营收一致,直接人工增幅极大,制造费用增幅较大。

而在2019年年报中是这个样子的:

一年剧增,一年维持不变,最终毛利率回到正常的轨道上来了。

是因为公司招人或者涨薪了吗?

公司的生产人员人数并没大幅波动,也没有涨薪的样子。

支付薪酬的现金流也非常正常。

检查2018年现金流量表可以看到,唯一异常的科目是“购买商品、接收劳务支付的现金”。

“购买商品、接收劳务支付的现金”,18Q4大幅增加,19Q1又回到正常水平。

能不能说是存货大幅增加的原因呢?

从单季新增的存货来看,有一定的相关性,但并没有解释为什么18Q4的毛利率下降了。

从后续毛利率很快回升到原有水平且稳定保持了接近三年来看,可能是公司的产品成本处理不规范,或者刻意的调节利润?

前者可能性更大些,毕竟公司在后续并未有过调节毛利率的任何迹象。

我认为这是正常的毛利的波动,看不出造假证据。

第二部分,临时出现的交易对手和交易产品有吗?

后者比较好确定:

主营业务非常专注,没得怀疑。

而客户信息自17年后就没有再披露了

可惜咱没有天眼查会员,没法看看这几个公司到底是什么底细。

好消息是,前五大客户占比集中度不算高,单是这些信息不足以排除虚构交易对手的嫌疑,尤其是2020年新增亿级大客户,集中度大增,让人有所怀疑。

第三部分是运费装卸费等容易露出马脚的地方,我整理了一个表格:

运费对于医疗器械来说,是不是会和营收成正比?储运配送费毕竟也在稳定增长(除了2020年的异常数据,和疫情有什么关系吗?)。

不好说,此处能发现什么异常,其他角度没有思路。

顺便一提,市场开发及技术服务费和职工薪酬的超大幅增加,就是造成销售费用大增的元凶,前面也提到了,只能模糊看作是一种扩张行为,没有更多信息。

营业外收入:四次年报,2017年16万,2018年100万(全部为政府补助),2019年50万(大部分为合并利得),2020年8万——偌大的企业就这么点营业外收入,可以说是干干净净了。

其他业务收入:2017~2020年间,其他业务收入在300万到500万之间波动,毛利不稳定,但对比几亿十几亿的营收而言,占比最高不过0.5%,无造假空间。

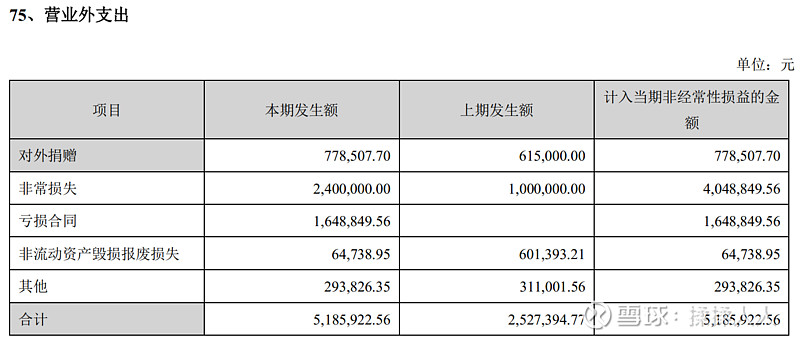

营业外支出:2017~2020年间,营业外支出分别为75万、110万、250万、520万,以2020年为例,披露如下:

和营业外收入一样,数目太小了——这意味着公司并未从该科目调节过利润。

其他收益:

基本上都是政府补助,四年间从三千万到六千万,比较稳定的增长。

资产减值损失,四年间在300万到900之间波动,数值较小。

信用减值损失,坏账,400万到1200万之间波动,数值较小

至此,整个利润表上的有点可疑的科目都排查过了,18Q4毛利率的下跌未得到明确解释,大客户集中度迅速上升未得到明确解释,其他的问题都不是问题,这两个问题也暂时不是什么大问题。

接下来是现金流量表:

经营活动现金流量金额,是否匹配营收?

现金流和受季度影响明显。

TTM数据看起来就好很多了。

和净利润匹配度很高。

收到与其他经营活动有关的现金,四年间4000万到1亿,2020年结构大概如下:

支付与其他经营活动有关的现金,四年间7000万到5亿,波动如此之大是因为前面提到的巨额市场开发和技术服务费,2020年结构大概如下:

经营活动现金流暂未发现异常。

投资活动现金流净额如下:

2017年的大幅资金应该是上市后IPO资金,去向主要是存款、交易性金融资产、固定资产。

投资活动现金流暂未发现异常。

筹资活动的利息支出,属于“分配股利、利润或偿付利息支付的现金”,未披露明细。

高度匹配分红金额,且我们已知公司没有任何有息债务。

经查,2017年的部分,是IPO费用,其余年份的细微差额,是一些贴息和小额拆借款。

筹资活动现金流暂未发现异常。

最后是资产负债表。

应收账款周转率是否异于同行?是否在降低?

周转天数低说明周转率高,优于同行,且和同行趋势一致——可能这是近两年的趋势?

其他应收款异常?

除了上市前2014年的异常不可考证以外,2020年最高也就700万。

实际有1500万,已计提800万损失(主要在过去在两年间),并抵掉利润。

对于十几亿的营收和六亿的利润,700亿数量不大且经过大额计提,可以接受,毕竟大博的应收账款还有三个亿年这还是行业的较低水准。

预付账款是否有大额、长期的?

大多数都是一年内的,一年以上的不足200万,预付合计1600万

相比同行周转天数偏高,但数额相比营收不算很大,不构成借用预付流出后伪造营收的可能。

存货是否积压?存货周转率低于同行?未合理计提跌价?毛利率是否同步上升?

积压是存在的,周转率高于同行也是事实。

计提跌价的情况,招股书中描述得比较清楚,医疗器械不存在过期,更新换代不频繁,且即使换代,老一代的产品仍然有需求。

普华和顺和威高骨科未对存货计提跌价准备,春立医疗于 2016年起开始计提存货跌价准备, 2016 年末存货跌价率为 1.03%; 凯利泰 2015 年末存货跌价率大幅提高,主要系其 2015 年度非同一控制下合并易生科技(北京)有限公司纳入合并日存货跌价准备 2,737.62 万元所致,不考虑该合并影响,当年存货跌价率为 2.57%,与大博存货跌价率水平相当。整体而言, 大博的存货跌价准备计提情况较为谨慎。

因为存货的部分,在存货一篇中已经写了很多了,个人判断是没有问题。

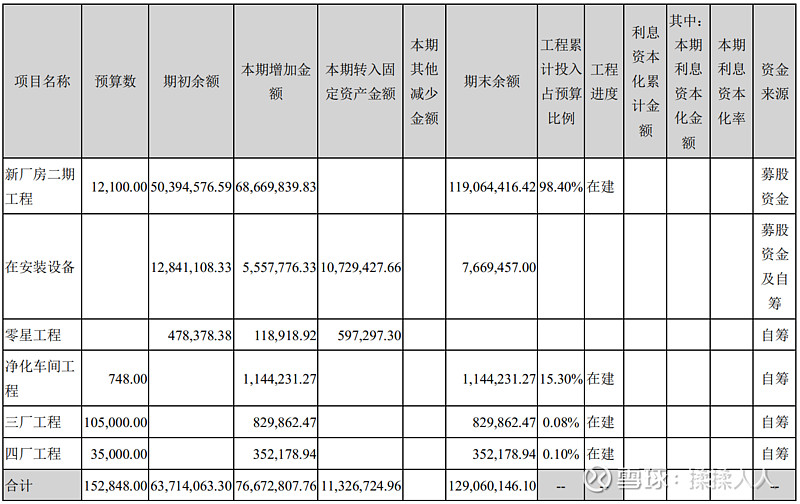

在建工程是否占比过高?是否长期不转为固定资产?

这个图就足够了。

首先公司的在建工程最多的时候也就一亿多,目前5000万,占总资产1.6%;其次,图里能明显看到在建资产转为固定资产的痕迹。

每年的信息就不放了,主要是这个新厂房二期工程,进度很均匀。

长期待摊费用是否异常?

数额很小很小。

无形资产和商誉是否巨额?

无形资产1.26亿占总资产不到5%,其中60%都是土地使用权,剩下的是专利技术。

商誉只有0.17亿,站总资产不到1%,收购而来。

应付职工薪酬是够平滑?

非常平滑,没有操纵利润的迹象。

应收账款坏账准备是否合理?

应收账款的坏账比例很低。

有三位客户计提100%,总额60万,很小很正常。

老实说,这样的计提标准算得上很严格了,三年以上就全部计提损失。

和同行一比,其实大概略比平均水平严格一些。

按账龄披露的应收账款,绝大多数是1年内的,叠加如此严格的计提损失,应收账款中基本没有水分。

检查了逐年的坏账收回情况,偶尔有,不多,说明计提规则比较合理了。

财报以外的其他信号?

按时发布财报。

未更换会计事务所。

控股大股东未曾减持。

财务总监频繁更换……更换过一次,在2018年,CFO吴清国离职,此后财务总监有林志雄兼任,算不上频繁更换。

独立董事未曾集体辞职。

主要供应商和主要客户未披露,不知道是不是可疑。

未曾跨行业收购。

排查结束!!!

然后,我们梳理一下大博最可能造假的地方,两种可能。

情节较轻的,通过财务手段调节利润,美化财报:该方法,我仅在18Q4的毛利率下降5%那里觉得有点嫌疑,其他的调节手段,在大博的财报中没看到任何迹象。

这就是我说过的,大博的财报非常干净,好多乱七八糟的科目都没有,操作余地比较大的科目大博的金额都很少,整个资产负债表就是经营相关和经营赚到的钱去银行理财两种。

情节较重的,利用IPO融资款,通过支出合理流出后再留入作为营收:这种方式基本是不可能的,IPO总共就换来4个亿,公司上市四年分红四年,以及分出去了实打实的9个亿。

那么有没有可能分给大股东(林氏兄弟持股90%)以后,大股东再把钱流入公司作为营收呢?

首先,这种策略,摩擦成本很高,税交15%起步,恐怕大股东得不偿失。

其次,如此操作,公司最好能配合增发等手段获取现金流,IPO的钱哪够用几年的?

再者,如此操作,幕后黑手要盈利,推高股价后,必须要减持才能完成最后的收割,通常会借助媒体放大话蹭热点,而大博的创始人兼大股东极其低调,更不会放什么卫星,我在网上一点点“市值管理”的迹象都看不到——甚至我感觉创始人的心态是,“千万别被外人发现这个好公司了”,目前看也毫无减持计划。

而且,上面刚刚排查过,公司的财报未看到有异常的流出,能支撑营收的虚增,尤其是净利率高的企业,流出相比流入,真的少很多,投资除了理财在建工程都很少。

最后,综合现在得到的信息,完全没理由去质疑造假,拍拍脑袋,我觉得大博造假的可能性,不足3%。

退一步,从动机考虑:对于一个创业者还拥有90%股权的公司,创业者对其大概率是有感情的;即使从利益上来考虑,一个蒸蒸日上的合法印钞机不要,去冒着违法犯罪的风险再多赚个三瓜俩枣的,脑子正常的都干不来,两位优秀的创业者会在头脑清醒的中年犯这个傻?

两位老总年富力强之际早早退位,恐怕也是为了早早去享受人生,早早活明白的人,不会对金钱有无尽的贪婪;有了这样的起点,只要稳住,人生就是绝对赢家,恐怕见到雷池都远远躲开,何必为了更多的一点点,而拿当下不菲的身家冒险呢?

再退一万步讲,即使大博现在在造假,被发现到暴露大概率也是一个缓慢的过程,君不见多少公司被质疑造假,证据都有模有样的,公司照样正常运营好多年,从未见迹象到初露端倪再到质疑之声四起,我们还有足够的时间选择撤出。

也就是说,就是真的造假,也有很多很多时间和机会全身而退,1%的栽在里面的可能性最多了。

质疑造假的,至少,不等大股东减持出来再考虑这种可能?

有人说,1%也接受不了……反正我能接受。

这篇写完,感觉自己是在浪费时间,有这四五个小时的时间,下一个公司恐怕早就挑好了,速度快点第一步已经完成了;或者看看《唐朝文集》,四百多万字还等着我呢!

为了回应一些小质疑,我这行为等同于带着镣铐为一个莫须有的罪名辩解,自讨苦吃。

好处也不是完全没有,自己还是能加深一些认识,加深一些信心的。

下个公司见!恐怕要几天时间了。

最后,祝大家春节快乐,虎年虎虎生威!!!

写于20220130