4 综合评价

基本上情况就这样,是时候总结一下了。

大博的优势:

1、极其恐怖的毛利率、净利率和ROE,轻资产运营;

2、营收、利润、净利润连续增长,增长幅度都较高;

3、高比例分红,大量现金躺在账上,赚的钱都是真金白银;

4、管理层已有创始人过渡到职业经理人,经验丰富;

5、股权近90%集中于创始人,利益高度绑定,无股权纠纷和其他负面新闻;

6、财报干净清楚,无异常科目和复杂的控股关系;

7、产业链话语权不错,上下游集中度都较低;

8、公司0负债高现金,经营安全;

9、研发费用率相比同行较高,销售费用率相比同行较低;

当然,也有一些问题,在我看来不是问题:

1、相比同行的高存货、低存货周转率:看起来比较刺眼,通过还原到同行的正常水准,发现高存货对实际经营成果的影响非常小。

2、家族式经营风险:曾经是家族式企业,但已经由职业经理人做总经理十年以上,没有任何纠纷黑点,集中持股和股权激励反而是一种利益绑定。

3、少有机构持有和研究:主要是因为公司的股权高度集中,流通股近10%,不足20亿,池子小就没有大资金的关注和买入,这是独属于小规模投资者的优势。

真正的问题在于:

1、真正的集采风险:尽管已经经历了一波骨科集采,但上次集采的关节产品基本不涉及大博,集采最好的结果不过是以量补价,维持原样,较差的结果是一段时间内营收和利润降不少,最差的结果是,没有中标。

2、财报披露不够详细:财报尽管清晰但不够详细,缺少关键的存货库龄、营收分地区信息等更详细的披露,观察同行业的财报大致相同,但确实是个缺陷,能感受到公司比较敷衍的状态。

3、公司信息很少,研究难度大:网络上极少能查到公司和管理层的相关信息,也极少研究材料,骨科器械产品基本不是外行能搞懂的。

4、公司上时间较短:仅有四年可验证的历史经营数据。

优势总结就是一点,稳健又疯狂赚钱的好公司;劣势总结就是一点,未来的集采风险。

换个角度想,没有集采这事,也买不到30PE的大博,估值接近史低。

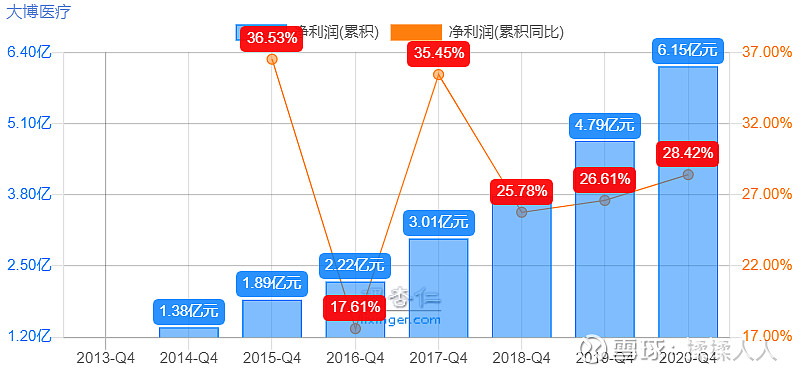

大博的历史净利润增速(上市后)分别为,25.78%,26.61%,28.42%。

2020年净利润为6.15亿,前三季度净利润为4.35亿;2021年前三季度净利润为4.72亿,增速8.5%——这是一个极低的水准了,我感觉四季度会发力。

深主板的业绩预告规则:(1)净利润为负值;(2)实现扭亏为盈;(3)实现盈利,且净利润与上年同期相比上升或者下降50%以上;(4)期末净资产为负值;(5)年度营业收入低于1,000万元人民币。

大博基本都不沾边儿,如果要想年度净利润与上年同期相比上升或者下降50%以上,第四季度净利润要达到4.5亿及更gap,或者-1.65亿及更低——基本不现实,也就基本看不到大博的业绩预告了。

尽管对第四季度乐观,但仍然按照前三季度的增速,来计算2021全年净利润为6.67亿。

按照增速25%(前三年最低水准)计算,2022、2023、2024年净利润分别为8.34、10.42、13.03亿,用30PE计算,对应市值390.9亿,股本405139820,对应股价为96.49元。

也就是说在没有集采的情况下,保守估计四年的增速在8%,25%,25%,25%的基础上,我认为大博的合理股价为96.49元。

接下里考虑集采,我用的简化模型大概是这样:假设2024年,所有大博的集采全部落地,且全产品中枪,终端价全产品砍价70%,考虑优化中间商来承担一部分,出厂价全部腰斩,砍价50%,对应营收砍价50%;砍价后公司的销售费用率降低三分之一,达到10%左右的样子;考虑大博是国产龙头,砍价后市场集中度增加、国产率增加,销售数量增加50%,最终营收为集采前的75%。

(个人认为,这个幅度已经很惨烈了,全部产品线腰斩,很多公司比如同为上市公司的凯利泰,都活不下来的,从这个角度看,对市占率的提升估计也不夸张)

由“集采篇”的计算过程可知,这种程度的集采,会让大博的净利润变为集采前的88.88%,-11.11%(威高的成绩是-7.69%,凯利泰的成绩是-94.23%)。

具体的计算过程和参数,不再赘述,大家见仁见智,我只是提供一个参考。

也就是说,三年间集采全部落地且全部挨刀后,大博的净利润会降低11.11%,此时的合理股价变为85.76元,当下的理想买点为42.88元,理想卖点为128.63元。

合理股价到理想买点之间,都值得买入。

当前公司的扣非PE达到了3.32%的位置,PB达到了7.03%的位置,PS达到了1.90%的位置,可以说是非常之低了,分批控制节奏,几乎立于不败之地了。

当前没有大博持仓,也没有现金可以买入,恰逢长春高新因集采的第四个跌停,好像有那么一股恐慌和兔死狐悲的情绪。

不妨让子弹飞一会儿,也好让我有时间和空间从容调仓。

大博是我看过的公司中最优秀又最不引人瞩目的一个,还正好面临一场严重危机,必须要抓住这个机会。

年报3月30日发布,我认为四季报是好消息,所以在这之前,我准备在42.88以上的位置买入共10%的总仓位,42.88以下,每跌5%,加仓5%,单只上限为30%,也就是说40.74、38.59、36.45、34.30四个位置分别加总仓位的5%。

这是一个大概的计划,实际情况还要看到时候手里有没有适合调仓的,以及大博给不给机会了。

这周,子弹应该就飞得差不多了,可能会有一个不错的下手机会。