3.8 最后清理一遍碎片疑惑

本节内容,将全过程中,还剩的一些小疑惑,一一梳理一下,大概20多条,可能比较无聊比较没用,但也是必要的工作。

1、如何看待大博2014年以来杠杆倍数迅速下降?

前面注意到,大博2015年的杠杆倍数迅速下降,杠杆倍数意味着负债对总资产的加成效果,这意味着,在15年的时候,要么资产突然迅速增加,要么负债迅速减少。

值得注意的是,2017年下半年,大博才上市,前几年的年报是上市之前的。

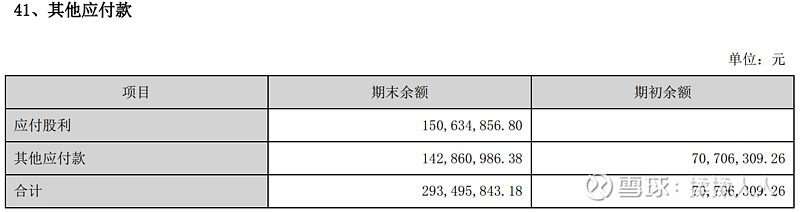

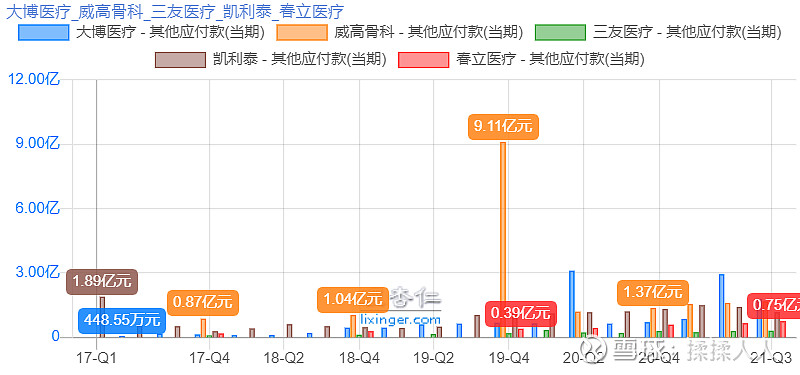

经查,15年变动科目异常的是,其他应付款,14年底还有1.5亿元,15年底就只有0.05亿了,该科目后续也保持这较小的额度,偶尔会有一两个季度比较高。

2017年及以前会按照押金保证金、应付暂收款、应付差旅费、其他来披露的,一般都是押金保证金——字面意思理解是下游给大博的押金和保证金;此后披露方式有所改变,多了一个限制性股票回购义务,每一年的财报都显示,没有账龄超过一年的其他应付款,都很正常。

应付是越多越好的,但注意一种情况,应付迅速增加的时候,可能意味着公司的现金流有问题,但大博的现金流,每年大笔分红,账上还有很多钱花不完,不存在这个问题。

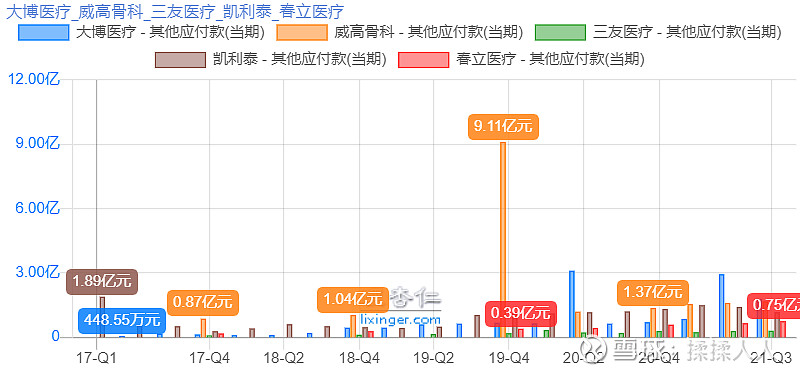

和同行对比,基本上处于一个稍高的位置,2020和2021年中报显示会高很多

检查了这两年的半年报,虚惊一场。

都是年中准备分红的应付股利,再正常不过了!

2、降杠杆是因为持续经营还是美化报表上市?

杠杆降了,更多是因为2015年其他应付款的迅速降低,2017年上市获得大量融资,增加了现金资产导致的,近三年杠杆率基本保持稳定,也是稳定经营的结果。

3、资产周转率方面,大博的优势是不是轻资产

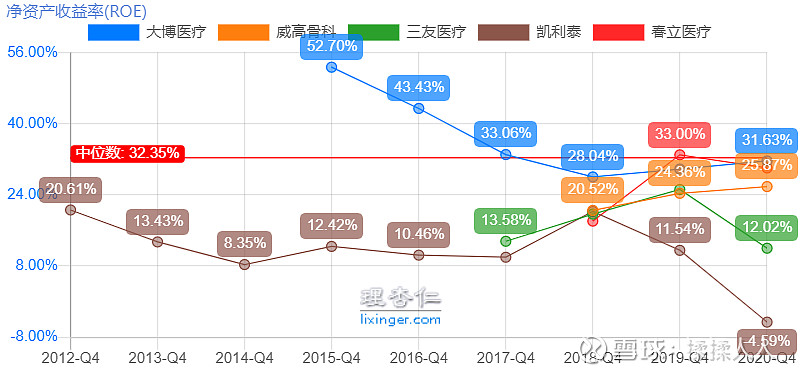

大博的ROE非常之高!

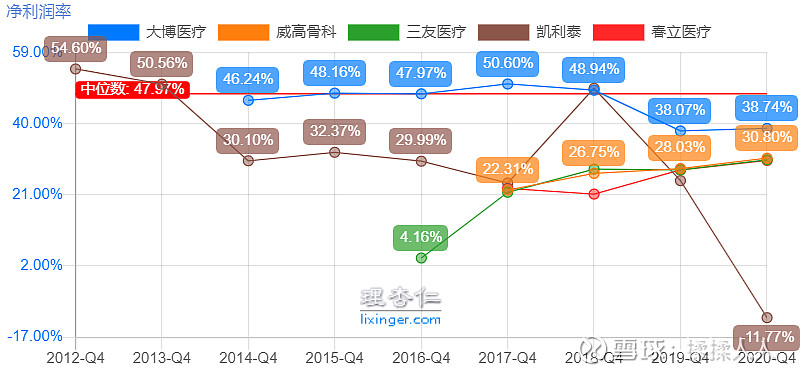

ROE=净利润率*资产周转率*杠杆倍数,然后看三张图——

大博的杠杆倍数是拖了后腿的,靠的是极其恐怖的净利润率,比较恐怖的资产周转率。

轻资产是大博优秀的原因之一,但不是最重要的原因。

4、为什么扣非净利润占比降低了?为什么大博的扣非净利润占比低于同行?

经检查,大博几乎所有的扣非利润,都是由“计入当期损益的政府补助(与企业业务密切相关,按照国家统一标准定额或定量享受的政府补助除外)”项目造成的。

想来这个科目,恐怕没法造假吧。

看了一眼威高和凯利泰的财报,情况几乎一样,都是由政府补助造成的非经常性损益。

5、净利润率的优势来源自哪里?

之前也做过简单的思考。

大博为什么毛利会比同行高很多呢?无外乎是财报美化和本身优秀两个答案。

前面看下来的印象是,公司由创始人持有90%股份(大股东从未减持从未进行市值管理,甚至基本未露面和讲话),没有股权纷争且财富自由;管理层定期激励,利益绑定;财报干净透明简单,非常好读,没有难懂科目……基本认定没有造假。

我倒是也想从大博的骨科产品研究一下大博的核心竞争力,但一来本人没有医学基础,更不是什么资深骨科大夫;二来我网络上完全找不到相关信息,即使是想去学也不知道要去哪里学。

那就只好暂时假定,大博独具优势,这种优势外人看不懂。

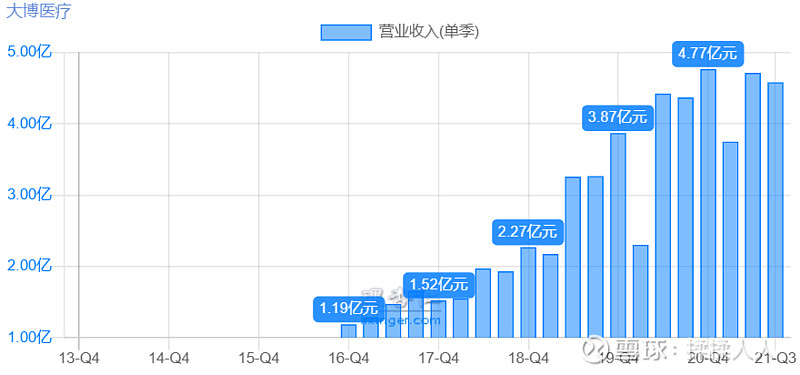

6、一季度营收偏低的原因?

季度营收可以大概看到,公司的一季度营收比全年其他季度偏低,低很多。

20年的一季度按照疫情考虑,作为异常数据,其他年度的一季度也有明显偏低的趋势。

这个状况倒是经常出现在一些公司里,年末冲业绩用力过猛,导致次年一月份偏低,倒也正常。

只是我确实没有找到偏低的确切原因。

7、检查投资现金流的支出

大博倒也不是特别夸张的,值得注意的是,威高的数据很小。

大博的现金流量表显示,几乎全部的投资的流入流出,达到了30多亿,净额不到3亿,肯定是经营性金融资产的到期再投入——可能这也是一种烦恼吧。

投资收到32.9亿,投资支出36.1亿,净流出3.2亿,同期交易性金融资产从1.6亿到5亿增加了3.4亿,差不多对的上,差距应该是流向存款,存款计入现金而不是交易性金融资产。

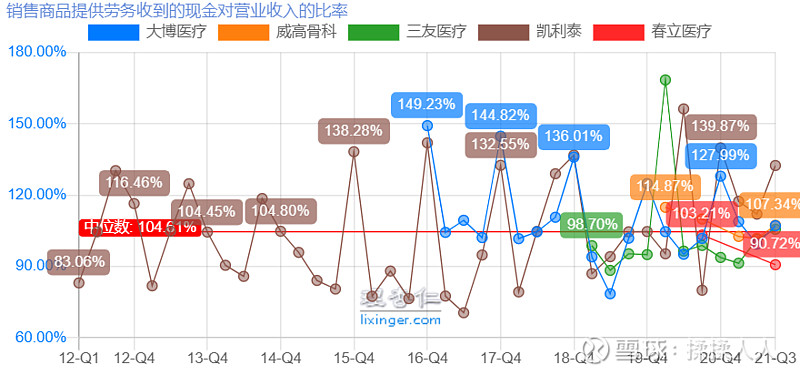

8、经营净现金流弱于同行?

前面看数据的时候,发现大博的经营净现金流比同行差一些。

收到现金对营收的比例基本和同行持平。

经营活动现金流金额对比营利和净利,相比同行较差,但差的不是很多。

问题出在哪里呢?

收到的现金是来自卖出产品的,扣掉成本之后得到毛利,扣掉费用营利,扣掉营业外和税得到净利。

同样赚一块钱,大博收到的现金只有两块钱,其他公司收到三块钱……这不就是体现毛利率高和净利率的地方吗?

上述的情况等价于:大博的利润率是50%而其他公司是33%。

而且数值异常高的凯利泰,确实也是那个各方面利润率都最低的公司!

这个数字没有异常到让我们怀疑大博有造假嫌疑,但数值偏低其实是大博利润率高的竞争优势。

哦~原来是这样!

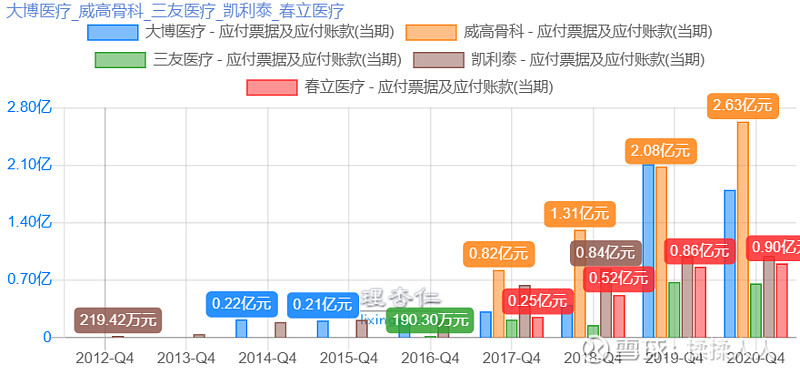

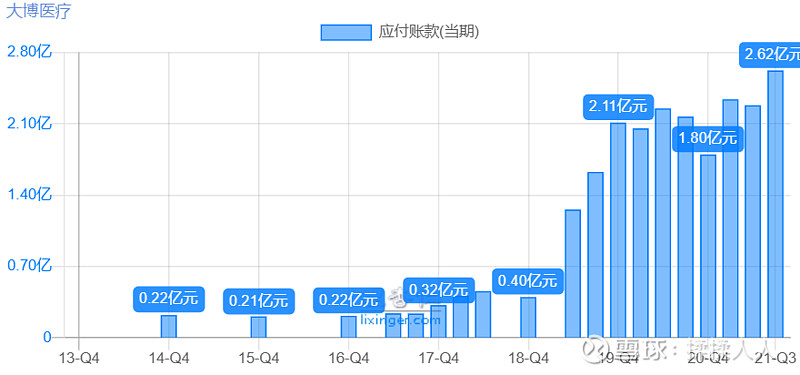

9、迅速增长的应付?

2019年开始,大博的应付账款突然急剧增加,应付票据始终是0。

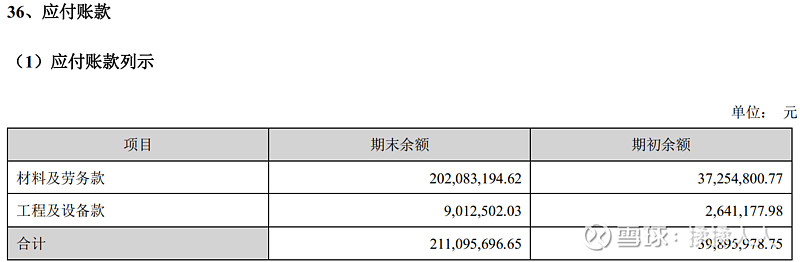

上图是2019和2020年的应付账款数据,主要是因为材料及劳务款的异常增多,至于为什么增多,没有披露信息。

我们可以去现金流量表里找一下答案:

现金流量表的购买商品接受劳务支付的现金已经提前一年反映出了这件事。

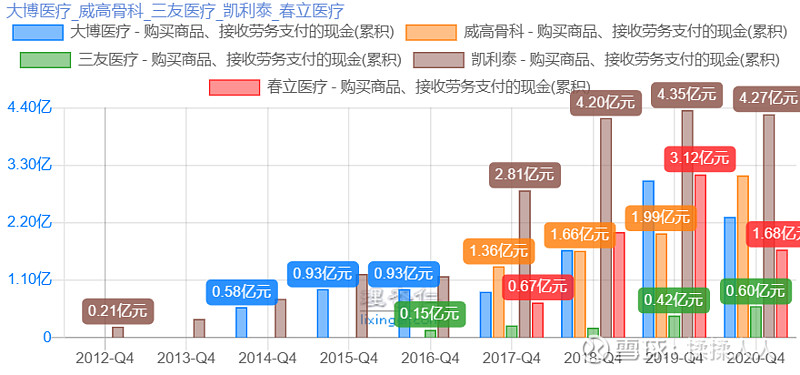

公司在2018年开始,突然大肆采购材料(或者是接受劳务,我觉得是采购材料),反映到财报上的是,从17年到19年,公司购买商品接受劳务支付的现金分别是0.88、1.67、3.00亿,应付材料和劳务款分别是0.26、0.37、2.02亿。

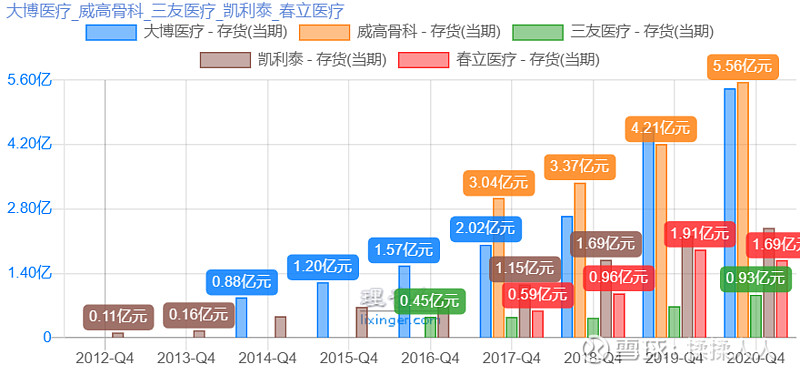

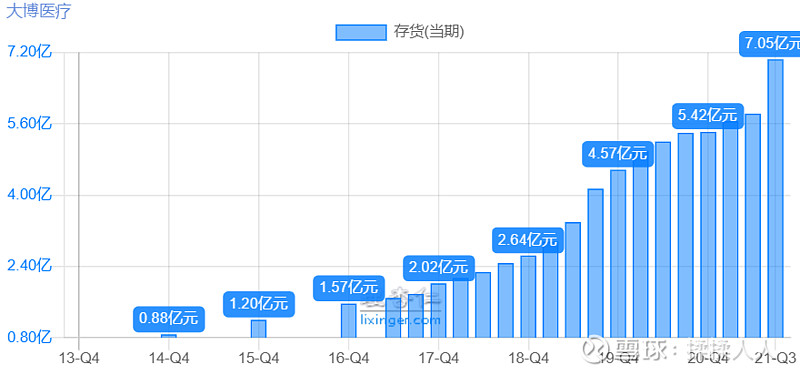

而我们看到,存货也在2019年发生了一次大幅的增长。

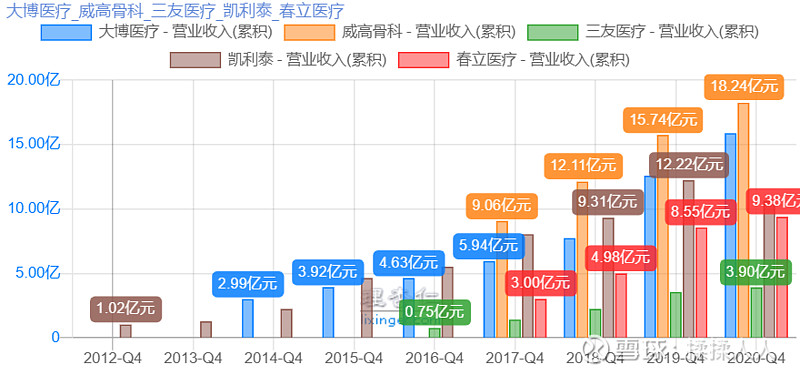

同样,营收在2019年也发生了大幅的增长。

综合以上信息,可以判断,2018年,公司的现金流量表已经可以显示出,公司在大幅采购了;2018年,应付材料款大幅增加,代表公司的采购继续加码,存货迅速增加,并于本年度大大增加了营收。

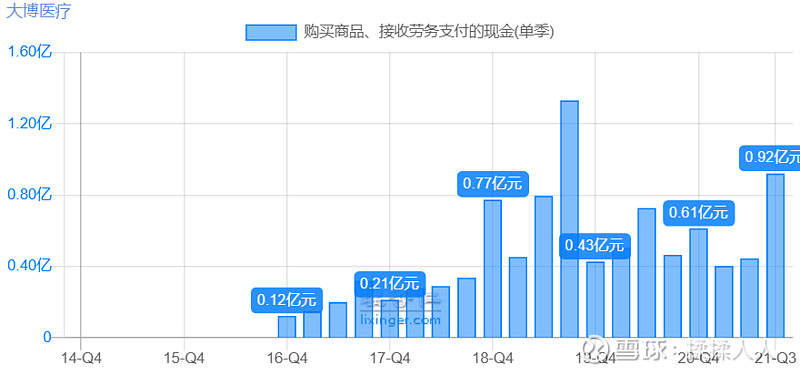

为了更好地研究这种关系,我们可以将数据细化到季度,应付账款的大多数都是材料,可以用总额替代。

图里综合考虑现金流出和应付账款,18Q4和19Q3对应一个单季的采购高峰,而营收在19Q2和19Q4实现了比较高的增长——投入和效果之间,大概差了一到两个季度。

这能不能说明一定的关系呢?

大额投入购买材料的同时,基本代表着公司单季营收会有一个很大的增长呢?

值得注意的是,2021Q3,公司购买材料又迎来了一个高峰(介于两个高峰之间的程度),是不是一个值得期待的信号呢?

四季报出来之前,估计我就有一部分持仓了。

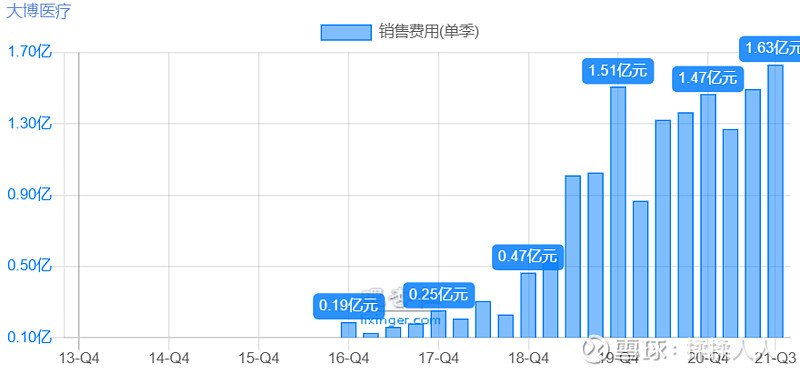

10、销售费用率的大幅增长?

事实很明显,大博在上市以来,尤其是18Q4开始,销售费用和销售费用率有了大幅度的增长。

公司并未披露营收在国内的分区情况,无从推测这样的销售费用激增是否是开拓市场的手段。

但看单季营收的变化情况,营收在19Q2和19Q4实现了比较高的增长,销售费用率也在这些季度增加很多,但仍然无法判定有什么绝对的相关性。

鉴于大博的销售费用率相比同行算不得高,只是从很低的位置,增加到较高的位置,由此带来的营收和净利润的迅速增加,也是可以接受的。

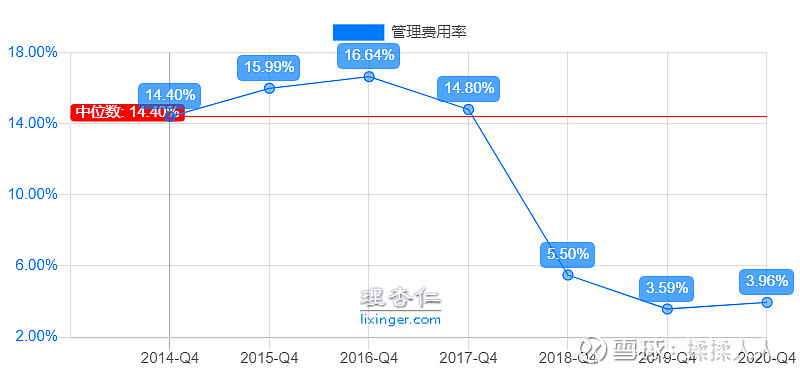

值得注意的是,管理费用率经历了上市后的一波迅速降低,经查历年的管理费用明细,其中最大的一项“技术开发费”,自2018年及以后计入“研发费用”,一分不差。很明显这是一次会计科目的调整,应该是会计准则变化的原因

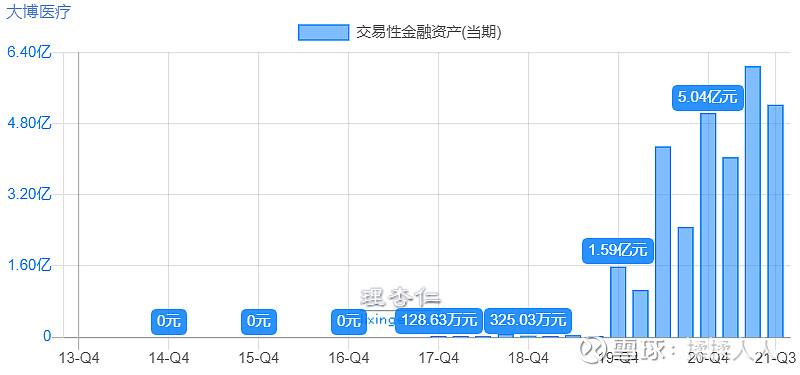

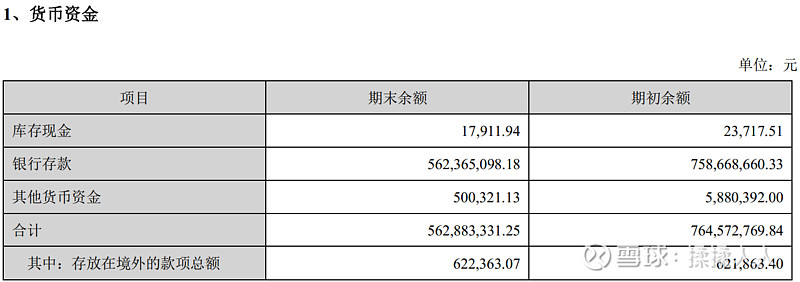

11、货币资金和交易性金融资产

大博的货币资金,从17Q3开始,得到了上市融资的钱,加上这些年疯狂赚钱,货币资金就始终居高不下,近两年以来,开始逐步投资交易性金融资产,货币资金有所下降——钱多烧的。

这两项,5亿存款5亿理财,都是实打实容不得造假的硬通货。

从中可以看到,公司并没能好好利用上市融资得到的钱——当然公司也没有大比例融资,关于公司融资的目的,上一篇有讲到。

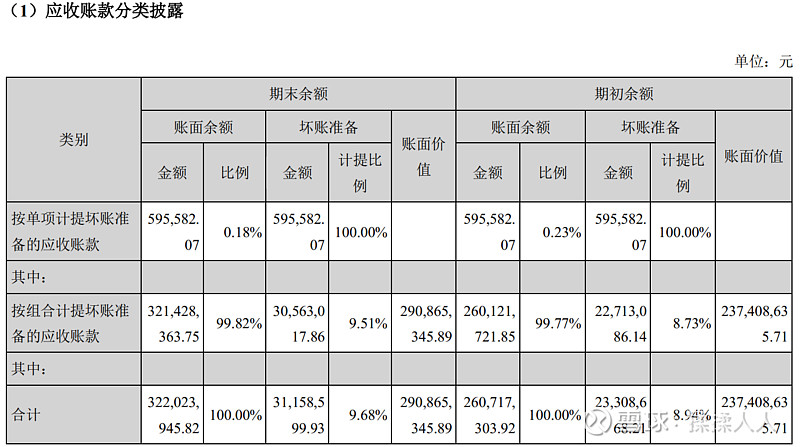

12、应收的结构

应收票据全都是是最稳妥的银行承兑票据。

应收账款的坏账比例很低。

有三位客户计提100%,总额60万,很小很正常。

老实说,这样的计提标准算得上很严格了,三年以上就全部计提损失。

和同行一比,其实大概略比平均水平严格一些。

按账龄披露的应收账款,绝大多数是1年内的,叠加如此严格的计提损失,应收账款中基本没有水分。

检查了逐年的坏账收回情况,偶尔有,不多,说明计提规则比较合理了。

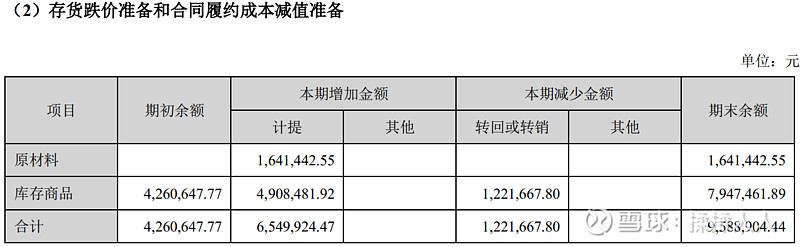

13、存货的结构

存货的问题,之前说了很多了,招股书中公司解释存货比例和同行相当,跌价准备比同行更严格一些,行业原因决定了产品不会过期,所以跌价准备比例极低。

遗憾的是,大博并未披露存货库龄,但这也不是大博的问题,找了两三家同行看,都没有披露库龄。

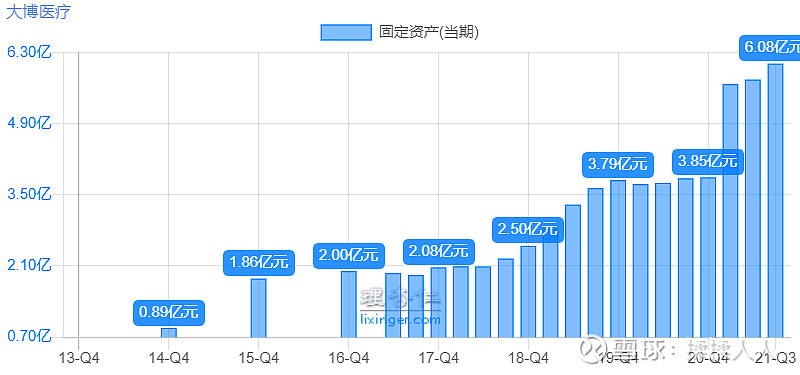

14、固定资产和在建工程

财报显示,固定资产的主要内容是专用设备和房屋建筑物,固定资产占总资产的比例是15%,而在建工程只占固定资产的34%,妥妥的轻资产。

两个结合起来看,在建工程转固定资产的时间都不长,

经肉眼观察,固定资产和营收没啥明显关系。

16、商誉和无形资产

无形资产1.26亿占总资产不到5%,其中60%都是土地使用权,剩下的是专利技术。

商誉只有0.17亿,站总资产不到1%,收购而来。

17、应付票据和账款

前面提到过,这是一个可以提前一到两个季度预测营收的指标,而最近一个季度……

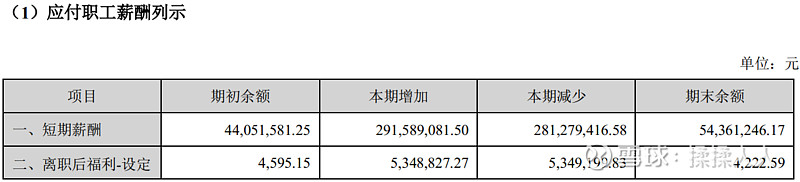

18、应付职工薪酬

0.54亿几乎全部是是短期薪酬,而其中几乎全都是“工资、奖金、津贴和补贴”这一科目,占总资产2%。

本期增加和减少的数据远大于余额,很正常的滚动。

19、合同负债

合同负债0.54亿,不知道是啥东西,占总资产2%。

20、应交税费

0.76亿,占总资产3%

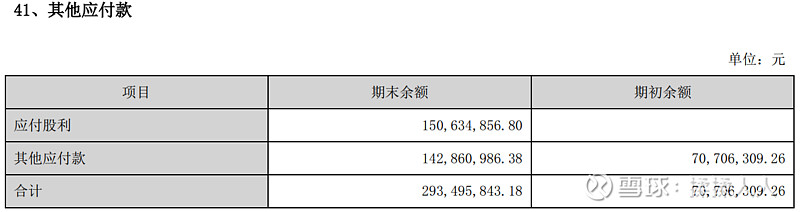

21、其他应付款的结构和异常波动

其他应付款,14年底还有1.5亿元,15年底就只有0.05亿了,该科目后续也保持这较小的额度,偶尔会有一两个季度比较高。

2017年及以前会按照押金保证金、应付暂收款、应付差旅费、其他来披露的,一般都是押金保证金——字面意思理解是下游给大博的押金和保证金;此后披露方式有所改变,多了一个限制性股票回购义务,每一年的财报都显示,没有账龄超过一年的其他应付款,都很正常。

应付是越多越好的,但注意一种情况,应付迅速增加的时候,可能意味着公司的现金流有问题,但大博的现金流,每年大笔分红,账上还有很多钱花不完,不存在这个问题。

和同行对比,基本上处于一个稍高的位置,2020和2021年中报显示会高很多

检查了这两年的半年报,虚惊一场。

都是年中准备分红的应付股利,再正常不过了!

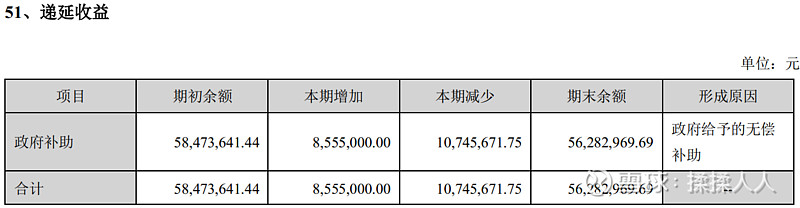

22、长期延递收益

政府补助0.56亿,占总资产2%。