3.6 若隐若现的财报造假可能

大博的数据已经好看到,要被怀疑是不是在造假了。

众所周知,但凡是财报造假的公司,都逃不过无数网友的火眼金睛,无论是当年的乐视、康美,还是今天的牧原(未被证实造假,只是有很多怀疑),都有众多的怀疑者。

一个公司的财报,总会漏一些马脚出来,就算我本事稀疏,也有大批的网友和大神帮我排雷。

那么问题来了,网友对于大博的疑惑,主要有些什么呢?

我汇总了一下,大概是以下:

1、通过高存货做高毛利率,最终实现公司超高的净利润率和ROE?

这个问题我在第一部分就比较细致地算过了,如果将大博的存货按照营收比例,调整为威高的水准,不考虑存货仅有一半是库存品(这样会导致存货更加影响产品成本),也将本年度的存货和本年度的销售额视为同一批生产的(这样会大大增加存货分担的固定成本,事实上大博相当比例的存货都是一年以上期的存货,仅有部分是新生产的,可以承担本年度销售产品的固定成本),在这样层层高估层层加码的情况下,最终的毛利也仅仅提升了0.4%。

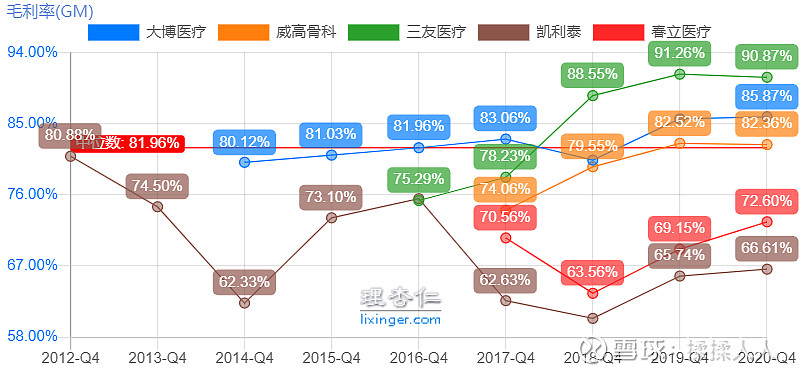

有这样的结果,主要原因就是,大博的毛利太高,高达85%,边际效应明显,基本没办法提高了,仅仅是削减一些成本,并不能带来毛利率本质的变化——且那些存货,多得并不是夸张,达到威高几倍的程度。

需要的回去看一下那篇,会有细致的计算过程。

2、家族式经营,存在利益输送、股权斗争、插手经营的风险?

这个话题前面第二篇专门说了,此处再补充两点。

第一,家族式经营不一定是贬义词,在股权清晰,甚至已经上市的公司,很难说有什么股权斗争风险。

第二,利益输送?两位林总持股90%,把两位林总的利益输送给谁?为啥不直接给钱呢?

第三,家族人士插手经营?A股上市公司子继父业的比比皆是,虽然查不到孩子的信息(两位太低调了),单从将公司交给应该更专业的罗炯经营,就能看得出,两位林总是把这个公司当做一个可持续的产业在经营,当做传家宝在经营——两位老总都不插手了,谁敢插手?

3、通过粉饰关联交易非关联化财务造假?

该言论出自一名球友,仅此人,仅说了这一句,没有更多信息。

关联交易非关联化的目的,通常在于,将定价不合理的交易,交给名为非关联方实为关联方的公司,实现三种目的:一是通过上市公司对外输血,转移利润侵害股东权益;而是通过外部公司对上市公司输血,实现公司虚假利润,通过减持获利;三是肆意操作利润,比如一年亏损一年盈利,实现股价操纵。

首先,如果存在造假,那一定是林氏兄弟干的,他们俩既是董事长又是90%的大股东,别人没有动力也没有能力和权力去做这样的事

第一种可能,基本不可能,公司90%的股份由林氏兄弟掌握,大博每流出一块钱,就有九毛钱是从他俩口袋里流出的,就算极端情况,流出的一块钱都流到他俩腰包了,但流出流出的还要交税的,增值税17%,这就是实实在在的造假成本,为什么要冒着巨大的风险非要去赚那剩下的一毛钱呢?非要去去干一件得不偿失的事情呢?

公司每赚一块钱,九毛钱都是他俩的,稳稳地赚九毛钱,和冒着犯法的风险赚一块钱(扣税以后可能还不到九毛钱),你会选择哪个呢?

只要脑子正常,都很好选,而两位林总正值壮年,暂时没有老年病的风险;配偶也是高质量女性(一位是文学会会员+教室,另一位有持股但没其他信息)。

第二种可能,对内输血,提高毛利率和净利率,做高市值然后减持,可能性不高,但不至于一点点都没有。

暂时来看,两位林总没有任何减持历史,也没有减持计划,甚至,作为公司的董事长,在网上仅有一篇新闻稿,还是关于企业发展历史和未来展望的简短新闻,也就是说,董事长从未进行过任何试图做高市值的行为,甚至,低调到基本没有在公众场合抛头露面,以至于我想多点了解都做不到——这样很棒,我很喜欢。

就目前的情况看,看不出一丁点的迹象有减持的可能性,关于大股东减持,我在第四篇详细说过,大家可以回看。

对内输血的可能性,我认为99.99%不存在,剩下一线可能,留给万一。

第三种,操纵股价,同上。

没有任何迹象,注意是任何,能证明大股东有市值管理的倾向。

至少,在我心里,就将这位球友的话当做随口一说吧。

4、其他造假

又是此球友,“该公司净利率毛利率大大高于同行业领先公司,研发占销售收入比大大低于同行业龙头公司,销售费用率大大低于同业一票龙头企业,应收账款周转率大大高于同业龙头,存货积压,存货周转率却大大低于龙头。”

首先,纠正一个常识性逻辑错误,“存货积压,存货周转率却大大低于龙头”,因为有“却”这个字,我不认为是把“低于”二字打反了。

存货周转率=营业成本/存货, 存货高,自然存货周转率低,无需用“却”这个词,尤其是大博毛利高成本低,存货周转率自然就更低了。

大博的存货很高,高于同行,是什么问题我在第一篇写了很多了,包括这一篇也写到了,不再赘言。

不知道所谓龙头是指谁,反正我把A股上市的骨科不管龙不龙头,好像就这几个。

大博的创伤和脊柱占比分别为62%、23%和一些其他小类;威高体量比大博略大,脊柱、创伤、关节的比例大概是5:3:2;凯利泰创伤和脊柱的比例大概是4:1,骨科占比50%多一些,最近亏损;春立医疗绝大多数都是关节类,脊柱类不到5%,创伤类0;三友是一个二十亿市值的小公司,产品几乎都在在脊柱类。

(强调下,骨科技术难度从低到高分别是关节、创伤、脊柱)

存货周转天数可以看做和存货周转率负相关的一个数,大博的存货周转率偏低,存货周转天数偏高,这都是存货高导致的,没什么大惊小怪的。

继续看几个事实描述:

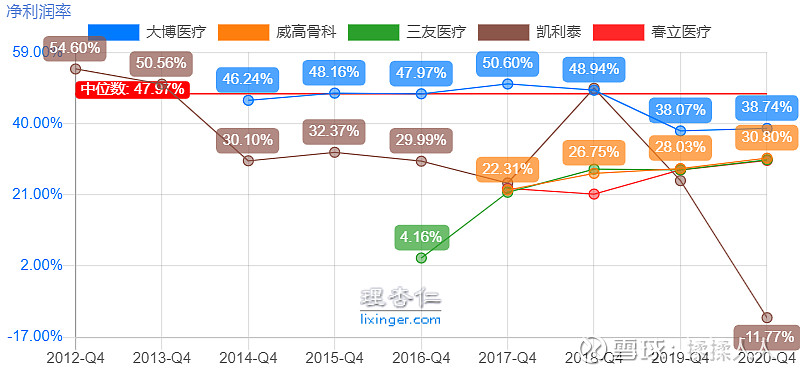

该公司净利率毛利率大大高于同行业领先公司?

YES,事实无误!净利率“大大”可能不至于

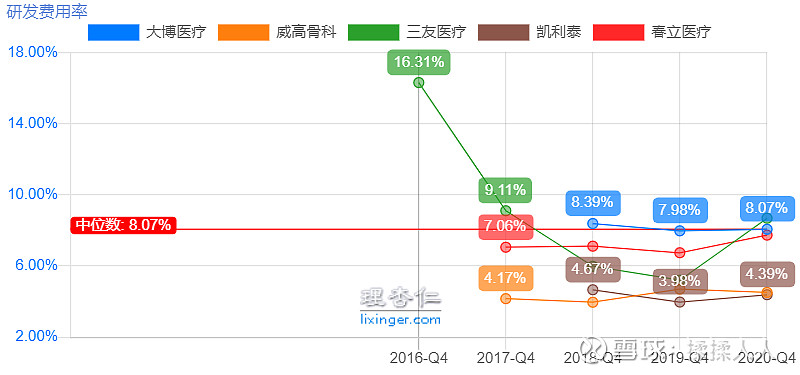

研发占销售收入比大大低于同行业龙头公司?

NO,这几个中,从上市到现在,大博都是最高的一档,是真正的对手威高的近两倍。

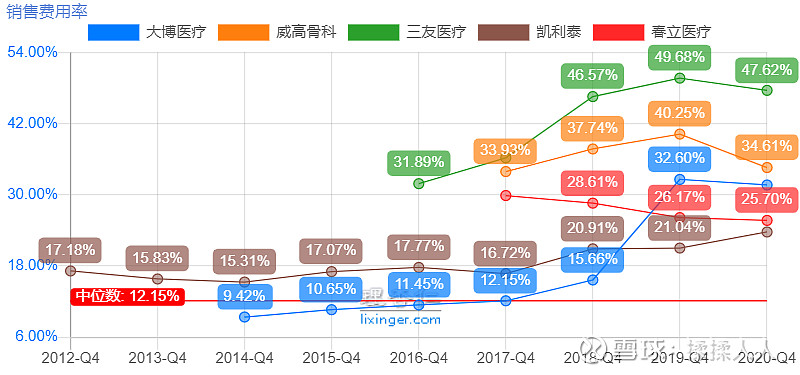

销售费用率大大低于同业一票龙头企业?

在这位球友说话的当时,大博的销售费用率确实很低,后来的增高不是球友能预料到了——但低了不是一件好事吗?

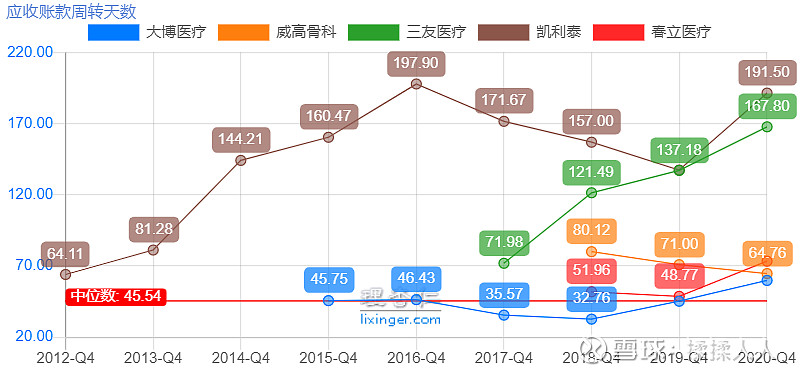

应收账款周转率大大高于同业龙头?

YES,应收账款周转天数少就是周转率高,但这也是一件好事呀!

从上述的描述和事实中,球友提供了两点信息:一是存货太高(不再讨论了);二是数据好到不真实,怀疑造假。其他更多的信息没有了。

这里讨论一个小问题:数据好就意味着有造假吗?我们至少要有一点点其他证据才好吧,也许就是优秀呢?

看了不下十个公司的年报了,老实说,像大博这么“干净”的财报,我是第一次见:资产负债表基本没有乱七八糟的东西,偶尔有一点,数量小到可以忽略不计;利润表也没有乱七八糟的东西,涉嫌其他收入的只有投资收益和政府补助两项——这是那种一眼就能看清楚的,很舒服的财报。

甚至,公司的增长、成本结构、产品分类、股权结构、管理层,都是再清晰不过,这样的公司真的不多了。

最后一部分,聊聊管理层的造假动机。

前面已经说到了,对于一个创业者还拥有90%股权的公司,创业者对其大概率是有感情的;即使从利益上来考虑,一个蒸蒸日上的合法印钞机不要,去冒着违法犯罪的风险再多赚个三瓜俩枣的,脑子正常的都干不来,两位优秀的创业者会在头脑清醒的中年犯这个傻?

两位老总年富力强之际早早退位,恐怕也是为了早早去享受人生;有了这样的起点,只要稳住,人生就是绝对赢家,恐怕见到雷池都远远躲开,何必为了更多的一点点,而拿当下不菲的身家冒险呢?