经历了两天时间,简单梳理了大博的基本情况,几个问题一直萦绕在我脑子里,分别是:不明原因的极高存货带来的低周转、令人疑惑的高分红和增发、惊掉下巴的毛利率和ROE、隐隐担忧的家族式经营、若隐若现的财报造假可能。

还有一些不算大的问题,也值得一一扒一下。

大博的存货高企,真的是个谜吗?

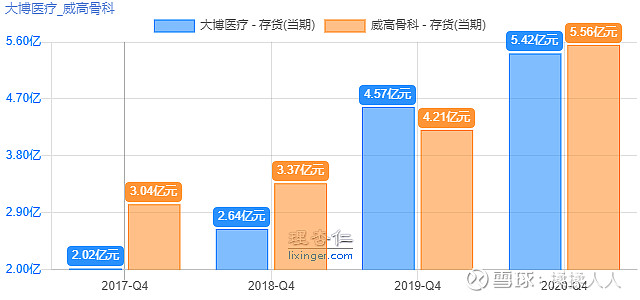

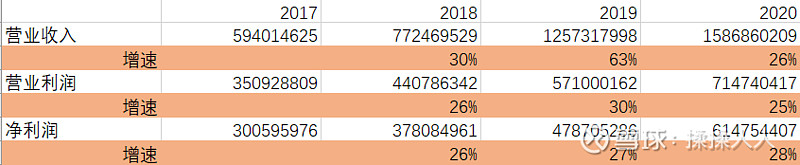

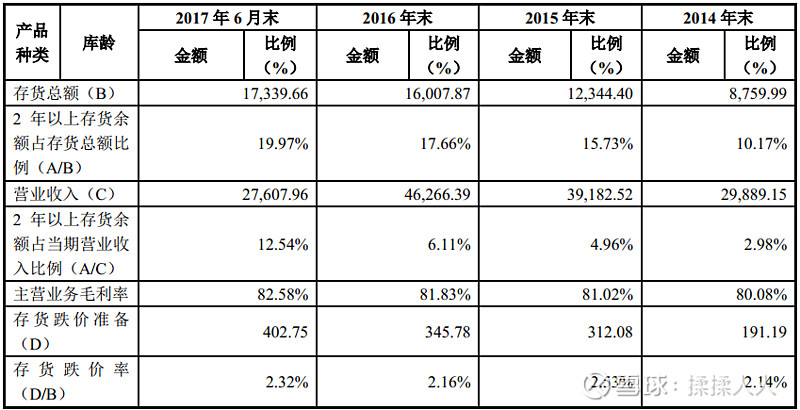

四年间,公司的存货分别为2.02、2.64、4.57、5.42亿,占总资产的比例分别为15%、16%、20%、21,增速29%、31%、73%、19%,高,确实挺高。

对比其他公司,存货确实有些畸形。

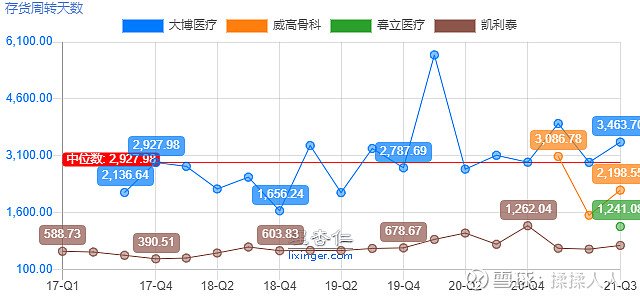

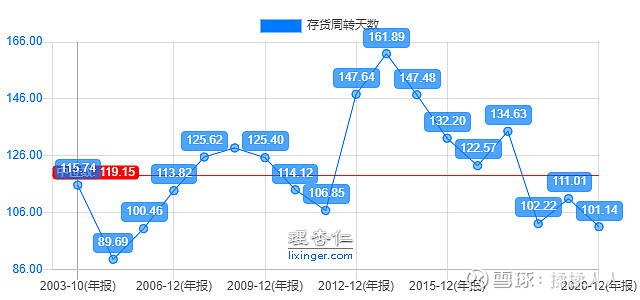

存货周转天数是最长的那个,比威高多1.5倍,比春立高3倍,比凯利泰高评价3~4倍。

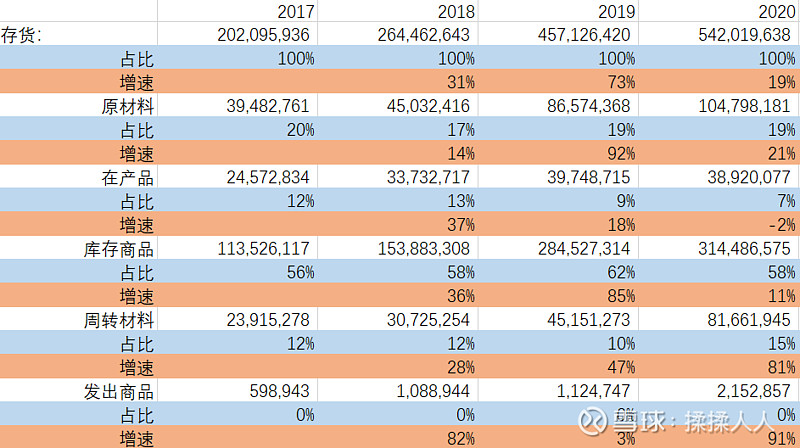

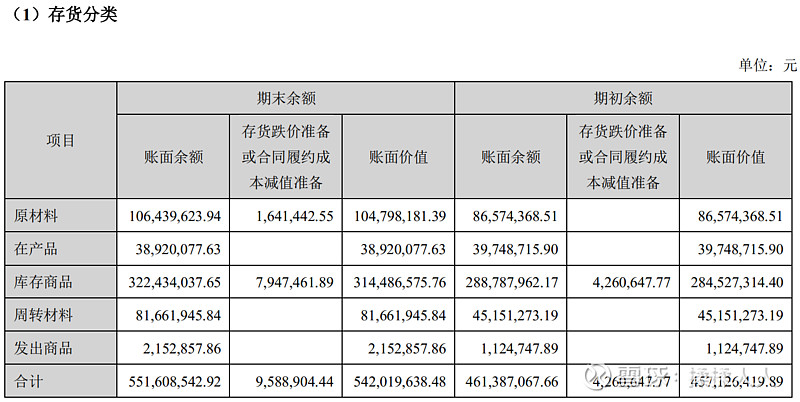

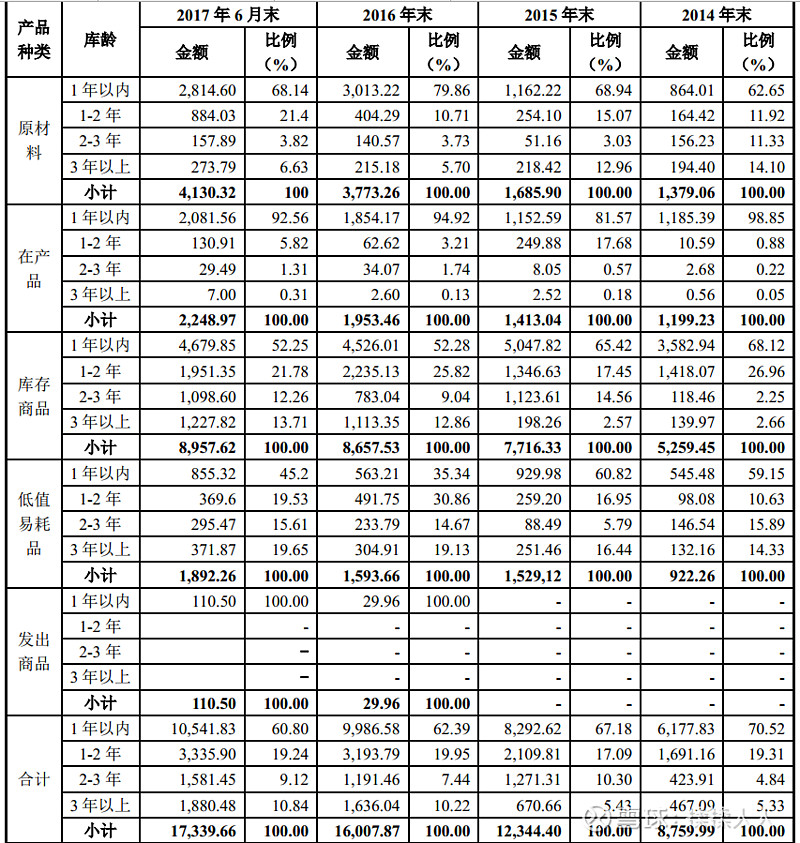

手动统计一个存货和存货分类的表,后续会用到。

招股书中,公司的解释了很多。

关于存货周转高,公司这样解释:

对比可知,公司原材料周转率 2015 年以前与可比公司较为一致, 2016 年相

对较低,而在产品、库存商品周转率报告期内均较低,导致存货周转率较低。公

司 2016 年原材料周转率降低的原因为:(1)公司业务规模扩大,生产计划和原

材料备货相应提升;(2)为了应对偶发的供应商供货周期不稳定,公司调整原材

料结构,对使用量大的钛材提高了安全库存;(3)公司判断 2017 年部分原材料

价格存在上涨可能,因此提前储备了部分材料以控制产品成本。

如果真如公司所说,提前储备+扩大生产,那么我们应该可以看到原材料的存货会在一段时间内不再快速增长,至少增速会低于营收。

原材料的增速未见明显放缓。

做一个比例系数可以看清楚,除了2018年营收/原材料高了一些,其他三年都保持2017年的水准,而2016年的营收/原材料为462663858/37732600=1226%,2015年的营收/原材料为391825235/16859000=2324%,2014年的营收/原材料为298891503/13790600=2167%。

以营收的角度衡量,2016年原材料确实大幅增加一倍,上市后的2017、2018、2019、2020四年仍然比2014、2015年的水平高出47%左右,这仍然是一个大的变化,未见年报中有解释。

如果以盈利和净利的视角衡量,恐怕更糟糕,而这只是原材料的问题。

公司这样解释在产品周转率:公司在产品周转率低于凯利泰、普华和顺,主要系其主要产品椎体成型微创介入产品和输液器产品的生产周期较短,公司在产品周转率与同样主营骨科业务的春立医疗、威高骨科较为相近。

在产品的比例不高,也能看到有改善。

公司这样解释库存商品周转率:(1)公司的产品类型、规格较多,为满足客户需求,公司需对全产品线进行备货,使得总体存货余额水平较高,而部分产品因规格特殊,在实际临床中的使用量较低,周转速度较慢;(2)报告期内公司为实现对全国各地客户需求的快速响应,除公司总部仓库外,还在全国建立了多个营销配送网点,在各营销配送网点亦需备有较为完善的产品线,该种模式使得公司库存商品余额较高。可比公司中,凯利泰的骨科业务占比小,其主营业务椎体成型微创介入产品种类规格较少,配套手术器械系一次性产品,因此周转率较高; 普华和顺的骨科业务占比小,其主营业务输液器产品具有周转率较高的特性; 春立医疗主营骨科耗材中的关节类产品,种类规格较少,且其超过 20%的业务收入来源于周转较快的定制产品,同时其营销网点的布局较少,因此存货周转率较高;威高骨科与公司业务特点较为相似,存货周转率指标亦较为接近。

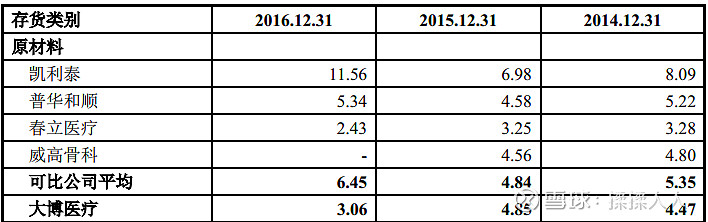

2016年的营收/原材料为462663858/83117500=556%,2015年的营收/原材料为391825235/74042500=529%,2014年的营收/原材料为298891503/52594500=568%。

招股书显示2014-2016年威高和大博的周转水平接近。

这时候再去看看威高港股的周转,是这些年威高有了进步,而大博原地停留导致的。

只能说,大博关于存货的问题,确实是因为自身的运营水平低导致的,至于有没有“通过大幅增加存货来降低成本”这个问题,其实也很好判断。

假设,一个公司,固定成本100,可变成本每件商品1,商品售价10,生产100件商品,卖出去50库存50,那么每件商品的成本就是2,毛利80%。

第二年,还是它,固定成本100,可变成本每件商品1,商品售价10,生产200件商品,卖出去100库存100,那么每件商品的成本就是1.5,毛利85%。

这样做是有效果的,我们可以调整一下大博的库存,用2017和2020年的数据,算一下按照威高的库存水平,大博实际的毛利率是多少。

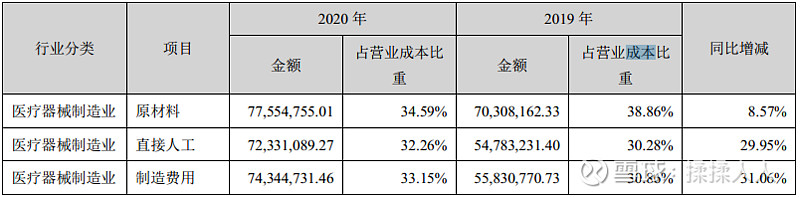

简化一下,原材料视为可变成本35%,人工和制造费用视为固定成本65%。

已知2020年,威高营收18.24,成本3.22,存货5.56;大博营收15.27,成本2.24,存货5.42。

那么大博的可变成本就是0.784,固定成本就是1.456,这些存货承担了(1.456/15.27)*5.42的固定成本0.517,存货和营收共同承担的固定成本即为大博本年度的总固定成本1.456+0.517=1.973。

如果存货按照威高的营收同比调整,缩减为4.54,那么营收所承担的固定成本为1.973*15.27/(15.27+4.54)=1.521,将0.784的可变成本加回去,总成本就成了2.305,毛利率由1-2.24/15.27=85.3%降为1-2.305/15.27=84.9%……差距0.4%,其实没有多少是不是?

上述的计算过程,我在近似的过程中都是按照高估成本的角度近似的,存货仅仅有一半是库存品,今年的营收对应的应该是同期生产的前几年的存货(数量更少),计算过程中存货的影响实际中会小很多,对毛利率的影响应该也还要少很多。

理解一下这个过程也很正常,98%的毛利率变成99%,看似只增加一个百分点,但实际上是将成本从2%削减到1%,整整一半——这是一种比例的边际失真,用线性思维考虑指数性质的参数在边缘区域扭曲很大。

所以,我不认为大博有动力通过大幅增加存货而增加毛利率,结果我们看到了,只增加了微不足道的一点点,这种“财报美化手段”,通常见于那种毛利较低改变效果很好,且利润率有一点点差别就会“扭亏为盈”的企业,对于这种毛利率极高的公司,这一点点毛利的提升,带来的是周转率明显异于同行,反而让人心生疑惑,大大的得不偿失!

我更倾向于认为,这是大博经营过程中提高用户体验的重要部分,我所在的公司服务于国网,面对这种说一不二的大客户,服务简直就是无微不至,需要的时候甚至要人肉快递,仅仅是为了快一点的速度,为了体现出对客户的尊重——我更能理解大博所谓的“产品规格众多为了快速响应需求”的表述。

以上是大博2020年报中的存货信息,没有库龄……

为什么没有呢?哪怕是医疗器械不会过期,但也有过时的风险,理应披露存货的库龄吧?减分项。

我去检查了下凯利泰和威高的港股财报,两者都没有披露存货的库龄,恐怕是行业惯例?

幸好还有招股书可以看一看。

公司的解释分以下几点:

1、原材料 2 年以上库龄部分主要为医用金属钛材及非医用金属钢材,该类材料系公司出于生产备料采购,由于其金属材质特点,使用价值不随时间的增加而发生变化,且考虑到公司产品销售毛利率较高, 2 年以上库龄部分不存在跌价情形。

2、低值易耗品主要系公司产品配套用手术器械,由于公司产品销售规模不断扩大,产品规格不断增加,配套周转使用的手术器械相应增加,一般情况下,手术器械使用年限至少为 5 年,因此,公司按照 5 年摊销其价值,考虑到手续器械正常使用年限较长,且配套产品销售毛利较高,每年摊销后,账面价值逐年减少,故 2 年以上库龄的手术器械不存在跌价情形。

3、库存商品 2 年以上库龄金额较大,主要系公司的产品类型、每种产品的规格较多,在临床手术时,需要将所需相关产品的全部规格准备齐全,由医生视患者情况决定实际使用的规格;因此,为满足客户需求,公司需对全产品线进行备货,使得总体存货余额水平较高,而部分产品因规格特殊,在实际临床中的使用量较低,周转速度较慢。

4、2 年以上库龄的库存商品不存在跌价情形,主要系:(1)公司产品为医疗器械,产品质量要求严格,材质基本为医用钛合金、医用高分子材料及特种钢材,包装要求极高,产品质量基本不会因为时间的延长而发生变化;(2)由于技术革新会出现新产品,但老产品仍能使用,而且客户也同样对老产品有需求,这主要是因为产品的特殊性,终端客户一般只能按中标产品和价格采购销售,新产品推出市场后,需要重新招投标定价,在该程序完成前,即使有些终端客户愿意接受新产品,也会继续采购老产品。 公司 2 年以上库存的产生原因并非为滞销或被新产品替代,公司未对 2 年以上的存货计提跌价准备是合理的。

5、普华和顺和威高骨科未对存货计提跌价准备,春立医疗于 2016年起开始计提存货跌价准备, 2016 年末存货跌价率为 1.03%; 凯利泰 2015 年末存货跌价率大幅提高,主要系其 2015 年度非同一控制下合并易生科技(北京)有限公司纳入合并日存货跌价准备 2,737.62 万元所致,不考虑该合并影响,当年存货跌价率为 2.57%,与公司存货跌价率水平相当。整体而言, 公司的存货跌价准备计提情况较为谨慎。 公司存货相关内部控制制度是健全、有效的。——看来同行都差不多。

以上的公司解释,我个人认为比较客观可信,大家见仁见智。

综上所述,我倾向于认为,大博没有通过“大量生产产品以提高毛利”的行为,一方面对于高毛利的公司,此举能换取微微高一些的毛利和明显异常的存货周转,得不偿失,看看网络上无数关于大博存货的质疑就知道了;另一方面,大博的生产、销售特性可以一定程度上解释其存货较高的原因。

至于管理层有没有动力“美化财报”,我从高分红、高激励中也嗅到一点危险的气息,我们下一部分见。