【高盛:中国股市上涨:可持续吗?】

今天被疯传的一个上调A股的报告,具体内容如下(截了几个我觉得有参考意义的图):

MSCI中国指数自1月底以来已上涨31%,过去一个月上涨19%,表现优于大多数发达市场和新兴市场股市。市场重新评估的关键因素包括经济韧性、政策支持力度、低估值起点以及投资者情绪和定位。

过去20年的经验数据显示,市场在进入技术性牛市阶段(即涨幅超过20%)后,有60%的概率在未来6个月内继续上涨,平均最大回报率达到35%。然而,随着涨势的成熟,回报的驱动因素从估值扩张转向盈利修正,这强调了盈利实现对维持牛市的重要性。

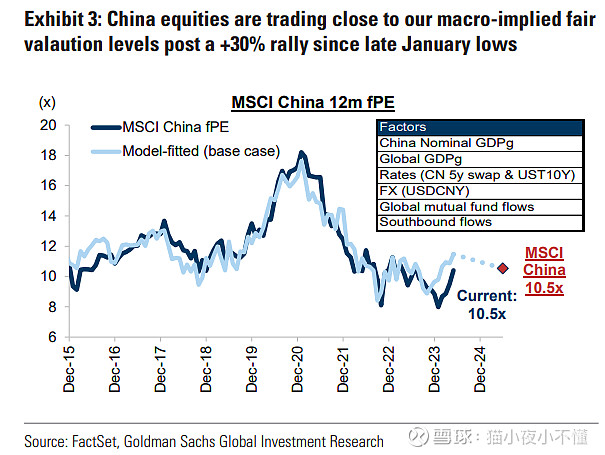

MSCI中国指数接近宏观驱动的合理估值,但围绕国内住房政策失望风险(根据新的房地产风险晴雨表)和中美紧张关系的情境分析仍指向上行潜力的不对称回报,牛市跟熊市的情况分别预期从当前水平上涨33%或下跌19%。

报告建议上调MSCI中国12个月目标从60点上调至70点,基于降低的尾部风险和指数EPS的延续,同时上调CSI300目标从3900点至4100点,基于九大措施带来的上行选择性。维持对中国A股的超配(12个月回报+11%)和离岸中国的标配(+8%),但认为后者存在战术性FOMO风险,因为基金的定位较为保守,在行业层面,维持对TMT的超配

MSCI中国自1月22日的年内低点以来已大幅上涨31%,过去三个月成为全球表现最佳的股市。沪深300指数也从春节前的低谷上涨了16%,在那段时间里领先于大多数发达市场和新兴市场股市。年初至今,MSCI中国和沪深300的回报率分别为15%和7%(相比之下,发达市场为10%,不包括中国的新兴市场为5%)。在我们看来,有几个关键因素推动了这一强劲走势:

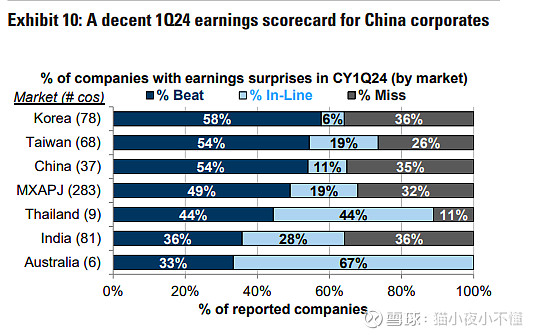

好于预期的宏观表现:第一季度实际GDP增长率达到5.3%,出乎市场的意料,促使对2024年增长的共识从年初的4.5%向上修正至现在的4.9%。自那以后,其他高频数据点一直混杂,但它们仍然指向经济的持续韧性,尽管房地产市场深陷衰退;

政策落实:尽管一些投资者所希望的“大火箭筒”式政策回应并没有如期实现,但关键政策领域(货币、财政、住房和股票市场)已经实施了政策,涵盖了1月底出乎意料的50个基点的存款准备金率(RRR)下调,帮助压缩了地方政府融资平台(LGFV)资金成本的1万亿元债务置换计划,以需求为导向的消费品和设备以旧换新计划,从上周开始发行的1万亿元超长期中央政府债券,针对住房市场的需求和供应两侧措施,春节期间国家队对A股的直接政府赞助,以及最近宣布的A股市场改革/放开举措的九大措施和针对香港的五大措施。

估值和投资者情绪的低点起步:在周期低谷时,MSCI中国和沪深300的远期市盈率分别为7.9倍和9.6倍(与过去10年均值相比,分别低1.7个标准差),分别为2013年和2019年以来的最低水平。H股的隐含股权成本接近5年来的高点,沪深300预期股息收益率与本地无风险利率之间的差距创历史新高。投资者情绪在1月下旬可能很低迷,这可以从我们2024年全球宏观会议(1月24日)的投票结果中看出,其中41%参加我们中国宏观小组的与会者投票认为中国股票不可投资。

错失恐惧症(FOMO)在上升:过去几个月,对冲基金和长期基金对中国的配置处于十年低点,加上复苏的迅猛步伐,让投资者措手不及。由此产生的表现压力可能激励投资者弥补对中国股票的低配或提高敞口,可能在积极的螺旋式上升势头中加强并推动了股市的好转。

中国的投资组合价值上升:相对于全球股票,中国股票的权益期限缩短,使其对美国长期的高利率和全球外部冲击的敏感性降低。中国与世界其他地区在政策、增长和通胀轨迹上的不同步也提高了其对全球投资者的投资组合价值,这部分解释了为何从表现强劲的市场如日本和印度适度轮换投资组合资金。

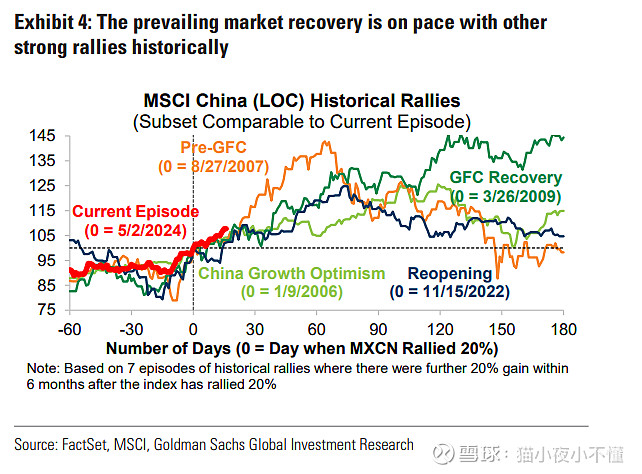

技术性牛市行情在历史上较为常见:在过去20年里,MSCI中国指数共出现了23次至少带来20%回报的可交易反弹,其中最近一次的“重新开放交易”在区区88天内实现了57%的峰谷涨幅。

不要逆势而为:基于对这23次事件的实证分析,我们发现有60%的概率反弹会在接下来的六个月内持续超越20%的增长阈值。尽管如此,之后的回报率变化显著,大约有一半的情况在技术性牛市阶段之后还能实现至少20%的额外增长。

随着涨势的成熟,回报的驱动因素会发生变化:我们的研究显示,在所有23个案例中,最初的20%增长主要由估值扩张带动。然而,一旦超过20%的增长门槛,涨势是否持续则部分取决于市场对盈利的共识修正,在指数在随后6个月内进一步上涨35%达到顶峰的7个案例中,盈利预测平均上调了10%。

这一次会有所不同吗?(1) 当前最新的涨势(在实现20%的增长之后)与2022年底的重新开放激增和2007年底全球金融危机前的增长乐观情绪保持一致;(2) 然而,与样本平均水平相比,当前技术性牛市周期确认时的起始估值水平并不算高(9.8倍对12.9倍);(3) 看起来,当前的复苏在构建基础时花费了更多时间(达到20%用了101天,而其他情况平均只用了54天),并且在达到20%增长后的17天,仍处于相对较早的阶段,与平均牛市趋势的持续时间(从20%的增长阈值到周期顶峰平均为133天)相比。

需要注意的是,虽然历史参考和比较很有帮助,但中国目前面临的宏观经济和外部挑战比以往周期更为复杂,因此市场的反应可能与历史数据所指示的有显著不同。