【 盘面解毒 】

我最早写过两篇关于科技得贴,其实我对科技一定是有偏爱得,本喵深爱得渣男再本月得最后一天也算待我不薄,6月成功收官。我还给自己做了一张酷炫的封面大家觉得好不好看?

回顾下最初的科技切换契机是基于618引发的无尽遐想。不管从销售数据还是从Airpod赋予新的意义就是智能设备,苹果的TWS44项专利中里面包括的内容跟部分智能手表是重叠的,包括体温检测 心率检测等。这里划重点!重叠就意味着耳机赋予了智能检测的功能,不仅仅只是只是音频输入输出而已哦,我觉得大家都要重视这部分的新的预期给予的新的估值。

这些都是明牌写多了人家怀疑我给你们接盘,这么大个盘子说真的还真不用你接你也接不住,都是市场合力跟机构锁仓。TWS产业链的帖子其实很多我就大概再写一下苹果的,里面的变量在于苹果的airpod扩散到安卓部分,但是我觉得预期不够强,订单导向也不是很明确,但是歌尔+立讯+鹏鼎 绕来绕去都跑不出去。

主要分为三类:上游元器件、中游ODM/OEM厂商、下游品牌厂商。

上游元器件——主控芯片、NorFlash 128M(兆易创新)、无线开关、电源管理IC、MEMS麦克风(歌尔股份)、FPC主板(鹏鼎控股)、加速感应器、音频解码器、电池(欣旺达)、USB充电IC、无线充电IC等等;

中游ODM/OEM厂商—— 其实就是模组类的公司,简单讲OEM就是代加工(只涉及加工环节)、ODM就是委托生产(包含设计制造),国内经过这么多年制造业发展,这两块是强项,涉及的国内上市公司主要是立讯精密、歌尔股份,随着未来TWS产品不管更新升级,内部搭载的元器件势必会增加,那么就会更高的空间利用率,SIP封装(将多种功能芯片统一封装)不可或缺,涉及的国内上市公司(环旭电子、立讯精密);

上一篇写过的领益没起来可以等起来再看,不建议死拿~。~不能再写了要不然超标了!

【 智能驾驶 】

触发事件:

1.上海首批智能网联汽车在滴滴出行App上开放服务;亚马逊可能将与Zoox合作打造一支无人驾驶的出租车队。

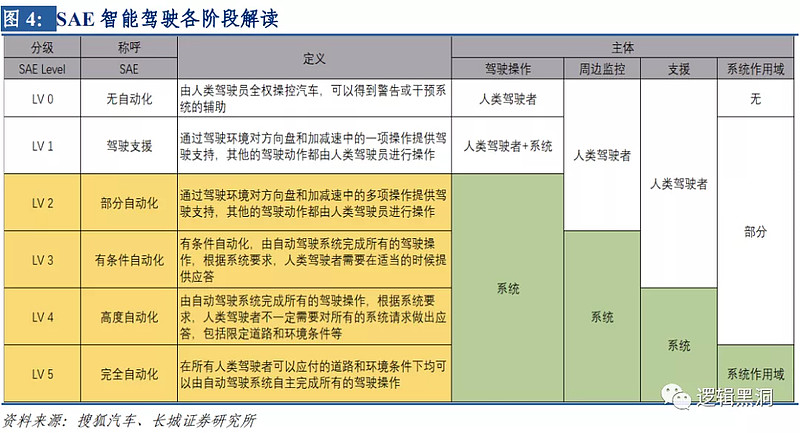

2.特斯拉宣布新一轮OTA升级,启用“驾驶室摄像头”,即DMS(DMS为汽车电子的一部分)。完全的ADAS产品如AEB(前向防碰撞)涉及到车辆控制与安全,量产周期长。初级的DMS(驾驶员监测系统)产品属性介于车联网与ADAS之间,具备快速上车能力(预警即可),同时又能很好提升驾驶的安全性。(这部分属于智能驾驶最可能先替换出业绩的)

行业现状:

滴滴在上海落地 Robotaxii,引起广泛反响,也成为继[文远知行]在广州]、[百度]在长沙、[高德+AutoX]在上海后第四家对公众开放Robotaxi运营的企业,意味着L4自动驾驶的商业模式正逐步清晰。L4自动驾驶技术的商业化成熟将加速推动汽车行业的智能化。

其实我个人持有千方几个月了,一直等着从车端向路段行情的扩散,可是你懂的看看千方那个狗样子我怎么夸他??我们先来看看新的预期。滴滴在上海的测试路段实现了L4级别的无人驾驶,这跟以往都不一样,车端成本低,企业可以搞定这是关键。能商用是个很重要的部分!

2020年是我国L3级自动驾驶车型落地元年,政策、技术、产业布局及需求都在推动行业进入到加速发展的阶段。自动驾驶 L3最重要的是不能让驾驶者睡着,因为他要随时接管车。L3不能设计车的座椅能够转到后面去。而DMS就成为了一个强需求。驾驶舱也要DMS,由于用户的身高、温度、爱好都不一样,还要识别开车的人是谁。车联网的也要DMS,有支付场景,要刷脸支付。

根据公安部交管局数据统计,有接近40%交通事故是由驾驶员分心所导致,所以如果能实时监测并规范好驾驶员的行为,将有效降低交通事故的发生率。事实上,江苏省已经率先引进DMS系统,最新数据显示,2018年江苏省装有DMS的“两客一危”车辆,事故率下降40%,驾驶员不安全驾驶行为和违法数量下降48.6%和35.8%,事故直接经济损失和保险理赔下降60%和 48%。

其实车联网的建设在年初其实这个目标是不明确的,大家都觉得国家么钱推动这部分,但是如果是消费端倒逼推动就是另外一回事了,滴滴的入场其实就是最好的契机。

车联网概念可以总结为:一个基础、两条技术路线、三个阶段和四个端。

一、基础:5g(北斗),5G基站的建设进度决定了车联网的推进进度

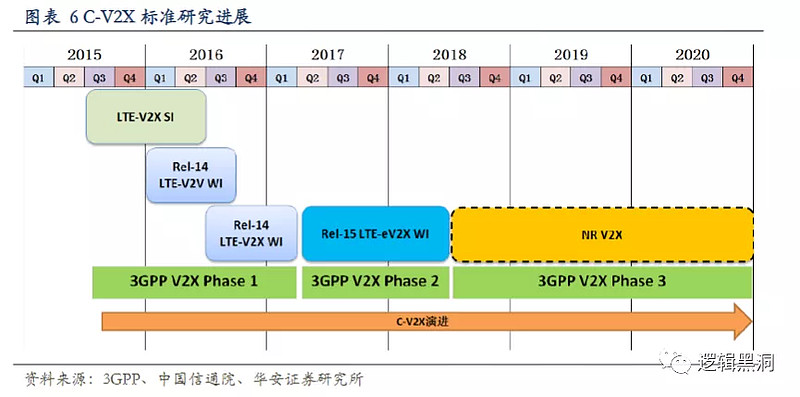

二、两条技术路线:DSRC和C-V2X这两条技术路线,我国将坚决的推行基于5G的LTE-V2X技术路线

三、三个阶段——智慧的车、智慧的路、车路协同(先车后路,最后车路协同)

涉及参与者:1相关技术产品供应商企业;2市场或产业资本;3政府;4消费者(包括C端和B端)

1、智慧的车:无人驾驶概念(供应商推动)

2、智慧的路:自动驾驶车道,使用电子交通标识牌,各种交通感知设备,路测计算设施,照明设施,充能设施,自动驾驶调度中心(政府推动)通讯技术+云计算加持

3、车路协同阶段:汽车在城市区域或者高速路上特定情况下无人驾驶。汽车将数据实时传输到边缘端和云端,所有的车辆共享道路信息,统一接受统筹调配。成精的车和成精的路开始互通有无。(消费者使用)

四、四个端,即车端、路端、云端、应用端

1、车端:传感(眼,感知器件)+车载单元(大脑,集成器件)

感知:国内少部分厂商如华域汽车、德赛西威等涉及,但营收占比均很小

车载单元:传统移动端的芯片巨头(高通、华为、Autotalk、恩智浦等),多家公司已对外提供基于LTE-V2X 的商用芯片。传统的芯片模组(大唐、中兴、移远通信、日海、高新兴),已能够提供基于LTE-V2X 商用芯片模组。

目前车端最大预期在于DMS放量,大家都知道,智能化和电子化是未来汽车的一大趋势,而汽车智能化的核心就是ADAS(高级驾驶辅助系统)。

ADAS可以理解为汽车自动驾驶系统的统称,具体来看,又包括LDW(车道偏离预警)、DMS(驾驶员监控系统)、FCW(前向碰撞预警系统)、AEB(自动紧急制动)、LKA(车道保持辅助)等安全驾驶辅助功能。

2、路端:以RSU和MEC为代表(2019-2021 年路侧设施开始进行试点部署,将完成安全、 MEC、云控平台、测试等配套测试;2020 年 C-V2X 开始量产前装,2025 年目标渗透率将达到 50%),目前V2X终端设备厂商较多,赛道较为“拥挤”,说明 V2X 终端设备本身技术壁垒较低(实际上终端设备厂商主要做的是终端通信协议栈的设计);而且终端设备厂商的上游通信模组厂商集中度较高、议价能力较强。因此,V2X终端设备市场未来比拼的首要因素不是“技术”,而是“客户资源”。千方科技在V2X领域里涉及的是“V2X 终端设备”和“云控平台”两部分。有利于凭借阿里入股和自身智能交通平台化(提供一体化解决方案)的优势,积累更多客户。

路边设施:一类是传统的交通信号灯、监控摄像头等设施,第二类是负责与汽车里OBU通信的RSU即路边单元,第三类则是负责边缘计算的网络通信设施(华为、大唐、中国移动、东软、万集等厂商均已发布基于 LTE-V2X 技术的 RSU 通信产品)

边缘结算:小规模数据处理站点,基站、小基站甚至汇聚站点的MEC 服务器,将云平台的计算能力下沉。

车联网部分,短期看ETC,中长期看V2X。预计 2025 年新增车辆为 3500 万辆,按照 OBU 新车渗透率 40%测算,前装 OBU1500 元/个的价格,在不考虑后装市场的情况下,车载智能联网终端 OBU 市场规模预计为 210 亿元。预计到 2025 年,OBU与RSU市场空间预计将达到 466 亿元。

3、云端:数据处理

4、应用端:先硬后软的规律

在ADAS系统中,面向司机端、路端的硬件监测装置是一大重点。

1)【路端监测】其中面向路端的智能安全系统受限于激光雷达的高成本,在目前道路和法规条件尚不成熟的情况下,全面大规模应用尚需时日。

2)【司机端监测】而成本相对低廉、技术要求较低的DMS能大大降低由于驾驶员失误导致的交通事故概率。

现阶段,一从产业发展进程,二从权威部门的产业路线规划上,三从疫情过后全年的经济形势和政策导向上,作为车联网发展国家能够发挥主动性的一环,智慧的路必将加速无疑,而且很有可能,就此成为车联网和自动驾驶产业的破局点。

【 场内玩家 】

V2X车载芯片部分我觉得玩家很集中就是华为跟大唐电信,这两家没什么好说的,智能驾驶主要分为三个时间段,每个时间段都大概率会走出一个牛股,我们先看看时间节点。

德赛西威:

德赛西威首款24GHz毫米波雷达计划将在ENOVATE(天际)首款量产车型ME7上搭载;24GHz毫米波雷达已实现小批量供货,77GHz毫米波雷达落地预期较高。公司主营业务为车载信息娱乐系统(中控屏)、空调控制器、驾驶信息显示系统(仪表盘),以前装为主,其中车载信息娱乐系统是核心业务,营收占比80%以上。2019年调整公司组织架构,成立智能座舱、智能驾驶和网联服务三大事业部,逐渐向智能驾驶舱方向进行转型升级,同时开拓智能驾驶、车联网等新产品线。因此,公司属于车内网领域中的汽车电子核心上市公司(另外一家上市公司华阳集团也属于这一领域)。

业绩反转—新产品+新客户,高速成长期已经开始。多屏智能座舱产品已在理想、长安和奇瑞车型上配套量产,并获得广汽、长城等项目订单。新客户突破带来业绩增量。2019年,公司成功突破一汽丰田、长安福特、雷克萨斯等品牌,合资客户结构进一步丰富。智能座舱趋势下,传统仪表向液晶仪表升级,同时双/多联屏趋势带动产品客单价显著提升;另一方面,公司毫米波雷达、自动泊车、360环视、L3级域控制器等智能驾驶相关产品已经开始量产落地。

德赛西威在车联网和自动驾驶方面具备良好卡位优势,它的全自动泊车系统,被认定为国内领先技术,对标国际座舱电子龙头企业仍旧具有较大的成长空间。按照行业规划,到 2025 年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成。

从行业竞争格局看,德赛在汽车电子领域,积淀了深厚的欧美系-日系-核心自主品牌客户结构。自主品牌客户覆盖了吉利、长城、广汽等一线的自主品牌。产品出口客户覆盖了马自达、丰田、尼桑、沃尔沃等车企。2019Q4-2020Q1业绩持续超预期,存货大幅增长印证订单需求旺盛。公司业绩自2019Q4起已经有明显拐点:2019Q4、2020Q1,公司营业收入分别为17.9亿、11.5亿,同比增长33.0%及14.2%;归母净利润分别为1.49亿、0.55亿,同比增长91%及25%。从业绩上也间接印证了车联网在加速建设。目前订单能见度我觉得这个股我只能看到70附近,觉得略贵了。这两天走出新高主要还是基于DMS新的预期给出的新的估值。

千方科技:

千方科技呢,除了视频监控(智慧安防),另一项大业务就是交通大数据了,也就是智慧交通。今后的智慧城市最大的看点就是智慧安防和智慧交通,千方科技,一下子就全占了。正是对其前景的无比看好,马爸爸的阿里,在去年豪掷36亿入股了千方科技。千方是国内智慧交通和智慧安防的领先者,前身呢,是北大千方。

2019年,公司为北京大兴机场实现了高速公路信息化。公司在交通领域的地位,有多高呢?数据采集与服务系统市场占有率第一,交通运输行业信息化市占率第一,数据中心等业务量行业第一;道路监控业务全国第一、占据市场份额 50%.。也就是说国内80%以上的民航飞机运行动态数据都掌握在公司手中。此外,公司还掌握70%的人群,移动互联网出行数据、40%公路客运以及商用车的动态数据。智慧安防业务部分,公司2018年收购宇视科技,进军视频监控行业。宇视科技是华为华三系的创业公司。公司 2011 年 11月 30 日正式从华三脱离开始独立运营,逐步成长为国内安防行业的 TOP3,宇视科技在人工智能技术布局较为领先。

公司的业绩增长较快,但利润和营收有些分道扬镳,仔细一看,公司毛利还是很稳,就是净利一直在下降,尤其是2018年。其中的关键在于,公司于2018年收购了宇视科技,体现在财报中就是销售费用、研发费用突然上升,因此净利率下降,营收和净利出入较大。不过整体而言,公司的财务状况还是很好的,2019年,也是一个“财务上的拐点” 2020年是宇视业绩对赌的最后一年,第一季度受疫情影响,但下半年会有新的机会,以及新基建大规模投入。根据公司调研纪要,对宇视全年业绩6个多亿的利润对赌,非常有信心。

随着智能网联汽车产业大潮开启,智能交通业务有望长期受益。智能安防中长期面临从视频监控到大安防再到可视智慧物联的行业转型机遇,以及海外市场的进一步拓展。预计 2020-2021 年收入同比增长为 21%-27%,净利润预期在12.25-15.55。公司当前仅30倍PE,远低于可比公司水平,如果给与行业平均50倍PE,股价对应估值区间为34.5-40.反正还在底部跌也跌不下去!为啥涨不起,主要他是路端的。

中科创达:

传统主业为操作系统的适配和优化,收入来源主要是手机厂商和汽车厂商,2019年公司智能网联汽车业务收入达到4.81亿元,占比26%,因此公司在车联网业务方面的核心竞争优势在智能控制系统上,主要提供中间件OS和显示连接端软件,同时通过并购切入应用系统拓展领域,是车联网行业车内网中的操作系统核心上市公司。

高鸿股份:

是大唐集团旗下的上市公司。在 C-V2X 技术上,高鸿从2012年就开始投入研究,之后发布C-V2X系列产品,比如包括了双模车载单元 OBU 、双模路侧单元 RSU 和通信模组系列等。