$天齐锂业(SZ002466)$

其实是这样。

SQM和Codelco签订了正式协议,根据现有的信息来看,分为几个阶段。

第一阶段,2025-2030年利润分配:

本来在此阶段SQM的配额是22.5万吨一年。在22.5万吨中,要按比例分3.35万吨给Codelco。但现在每年可以增产5万吨,这5万吨中,2.75万吨全部给SQM,剩下的2.25万吨SQM和Codelco按照持股比例50%vs50%分。

第二阶段,2031年之后:SQM和Codelco按照持股比例50%vs50%分。

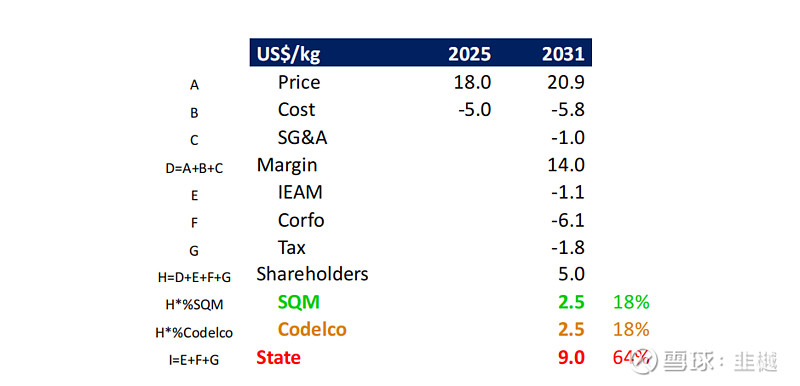

实际上在这个协议签订之前,SQM公布的文件就做过测算,如下图,按照碳酸锂20.9美元/kg(对应人民币15.6万/吨)计算,扣除税之类的之后,SQM大概能获得18%的利润。

从这个图表上来开,似乎租赁费下调了,因为按照2023SQM年报来看,当碳酸锂超过10,000美元的时候是要交40%的租赁费的。

从晚上sqm的走势来看,似乎问题不大。

全部讨论

有个问题请教下,澳洲的矿做锂矿的成本很低吧,不过看天齐拿矿做碳酸锂,成本都要10万了,不知道咋回事

$天齐锂业(SZ002466)$ 按照SQM的测算方法,如果codelco没进来,按照20.9刀/kg计算,SQM可以获得20.9-5.8-1.0-1.1-20.9*0.4-1.8=2.84刀/kg的利润,在引进Codelco后,利润变为2.5刀/kg。如果这个结果成立的话,其实对SQM影响不大对吗。

主要是corfo的合同可能要调整,租金会相应降低。

对了,有个问题没搞懂

现在天齐跟SQM的关系上,正常天齐能不能从SQM分到钱和利润,这里说的钱是从SQM来的现金分红,比如固定的利润比例的现金流入

另外,SQM之前讲过$天齐锂业(SZ002466)$ 为啥要反对这次合营。SQM的理解是,天齐想绕过SQM,自己把Atacama的生意接过来。当然这是SQM的讲法,供参考。

如果是这样还是可以,毕竟本来30年就到期了 后面虽然是加工厂但是利润依然还是不错的 多了30年

在2018年8月27日,天齐锂业与智利反垄断监管机构、智利国家经济检察官办公室(FNE)订立一份法外和解协议(简称“FNE协议”),协议规定天齐锂业作为SQM的股东及与SQM进行交易时的权利受若干限制性措施。相关措施,进一步限制天齐锂业行使对SQM及其相关业务的控制权或拥有决定性影响。有关FNE协议之有效期为四年,到期后自动续签两年,预期将于二零二四年前后届满。 限制今年解除

虽然给你增加每年5万吨的产量,但是开发产量是要投资下去的,没有钱根本无法直接增加产量,而等到2030年以后,你现在的投资都归铜矿公司了,等于白投资,这种白投资等于增加产量,使得碳酸锂价格下降,非常的得不偿失,不如不投资就让现有的产量,搞不好这样做的利益大于扩大产量的利益。