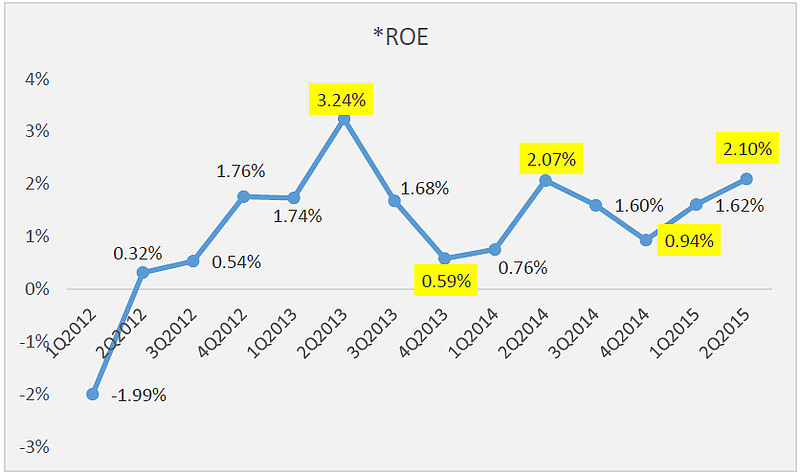

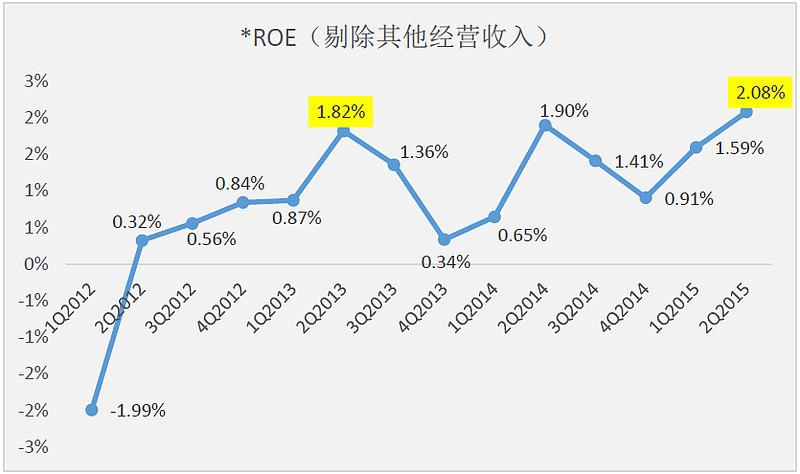

首先是2012年至今的季度ROE表现,单从趋势来看,中芯国际的ROE水平2014年以来整体呈向上趋势,近三年四季度的回落都要高于前一年的水平,而二季度的高点都要高于上一年的高点。其中2Q2013之特殊情况在于其当期存在较高的其他经营收入,剔除其他经营收入后的ROE如下图所示:

剔除之后趋势更加显著,这是从整体ROE的水平来考量。具体而言,公司于多方面因素都得以改善,主要包括:销售净利率的提升、资产周转率的保持。本季度净利率的大幅提升得益于超额的102% UTR,使得公司规模效应显著,同期相较收入增加6.9%,而成本只增加0.52%。高UTR亦使得公司D&A占收入比重下降,2Q2014为27.07%,2Q2015则为22.85%。故此,公司盈利能力得到大幅提升。

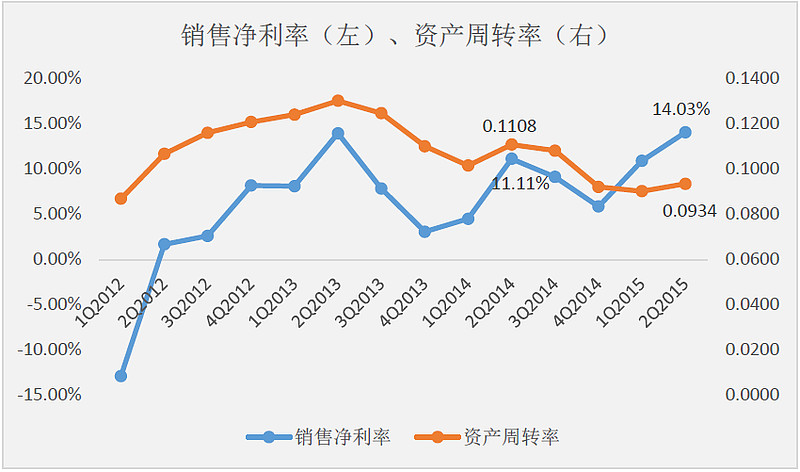

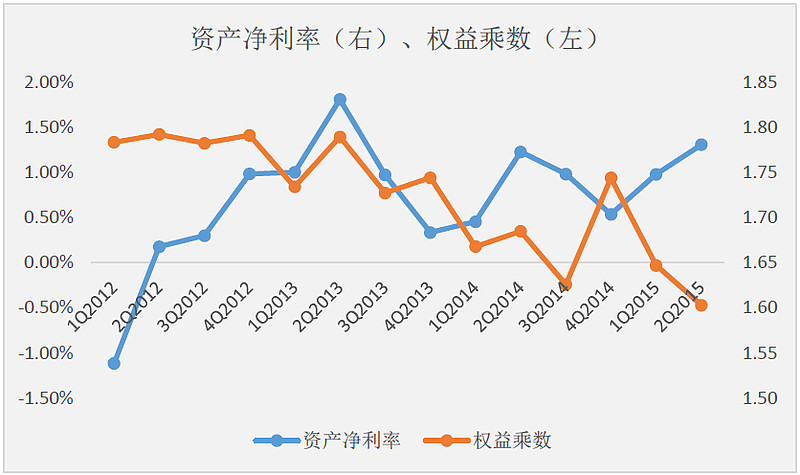

如上图所示,公司净利率得到较大改善,2Q2015为14.03%,高于去年同期的11.11%和过去14个季度的平均值6.28%。ROA方面维持在0.9水平,但低于去年同期水平,低ROA原因在于公司获得国家集成电路产业基金的资金扶持,并通过股权认购的方式,期间公司亦发行新债券获得新资金,一些列的资本运作使得公司财务结构得到改变。从资产负债率的角度看,2Q2015为37%,2Q2014为41%,2Q2013为44%,公司目前拥有现金及等价物约7.7亿USD,其他财务资产为5.7亿USD,总流动负债约为12亿USD。

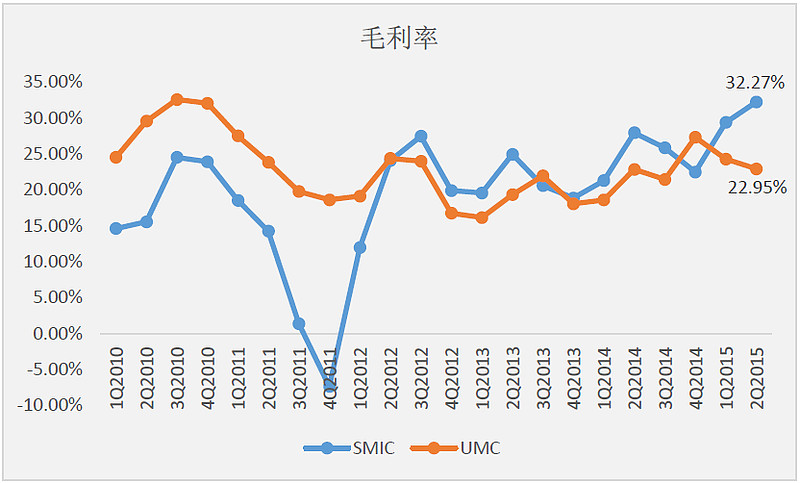

2Q2015 SMIC毛利率创下近22个月新高32.27%,高于同期UMC的毛利率水平。2012年邱慈云上任以来,SMIC平均毛利率为23.35%,高于UMC的21.25%。UMC的28nm于2Q2014开始贡献盈利,成功量产28nm之后5个季度UMC毛利率平均值为23.79%,较28nm量产前5个季度平均毛利率18.84%高出4.95%。理想情况设想,未来随着SMIC逐步量产28nm,其毛利率或有类似UMC的提升空间,即平均毛利率水平可达32%左右。截至2Q2015 UMC 28nm收入占比达到11%,较2Q2014的1%增加10%,所用时间为4个季度。以此可用于衡量SMIC 28nm业务进展情况。

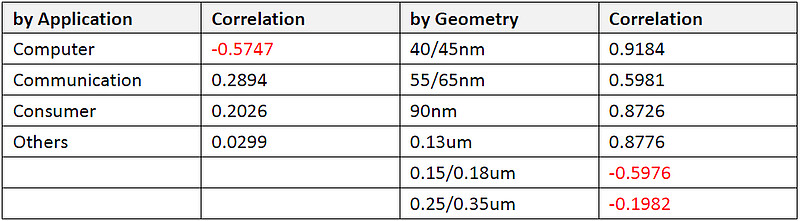

平均售价方面亦体现UMC与SMIC毛利率水平的不同,过往22个季度UMC ASP高于788 USD,SMIC为776 USD,略低1.5%。平均售价的不同应与产品应用和制程工艺的不同有关,以下通过Correlation的测算来考察二者此方面的异同性,下表列示了以应用分类和制程分类的Correlation数值。

以上测算使用2010年至今数据,不难发现二者在application方面相关性非常低,其中Computer为负相关性。截至2Q2015 SMIC Computer收入占比为4.5%,2010年至今平均占比为2.8%。UMC为12%和15.8%。Computer主要包括:CPU、GPU、HDD Controllers、DVD/CD-RW Control ICs、PC Chipset、audio codec、keyboard controller、monitor scaler、USB、I/O chipset。近一年无论是PC、笔记本电脑或是平板电脑消费量一直处于下降之中,SMIC受此方面影响较小,此为差异化之一。

制程工艺方面二者于成熟制程40/45nm上有着非常高的正相关性,其他正相关性较高的制程还有90nm和0.13um。当中负相关性的制程为0.15/0.18um和0.25/0.35um,0.15/0.18um的负相关性又为最高。由此发现,成熟制程或是主流制程在经营方面的正相关性较高,而落后制程较低,双方在经营战略方面的相同与不同于此处显现。同时可以推测的是,28nm作为当前的主流制程之一,其在正相关性方面亦会有较高相似性。

对应用分类很好理解,对制程的理解个人以为应是在同一类应用产品上可以使用不同的制程工艺。例如对CPU或者GPU而言,其既可以用40nm制程,亦可用28nm以及其他制程的工艺,它是一种制造工艺的不同。因此,对中芯国际经营业绩的跟踪,掌握其应用分类中所包含产品的大致动向应是可以的。

由于台湾半导体企业基本每个月都会公布经营数据,且季度发布要早去港股上市公司。因此,可通过UMC的业绩数据来推测SMIC,虽然UMC规模要两倍于SMIC,其二者在应用和制程工艺方面较为接近,且同属于大中华地区,其可比性较高,基于此可借由UMC的数据来推测SMIC。

相关性测试

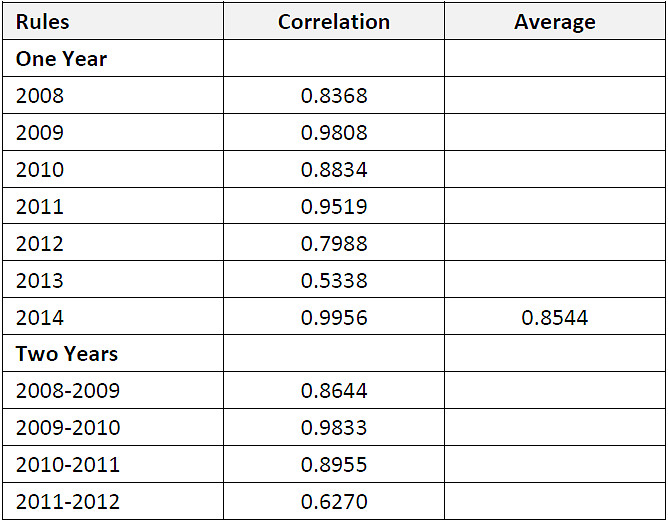

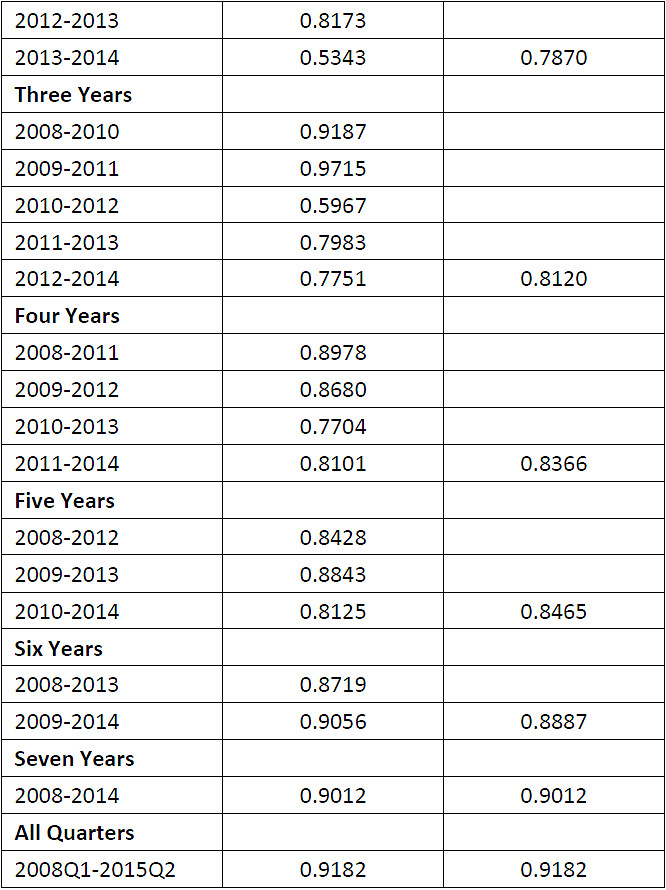

这里选取1Q2008至2Q2015的晶圆付运数据分组进行Correlation计算,分组规则为:4个季度1年数据,8季度2年数据,12个季度3年数据,16个季度4年数据,20个季度5年数据,24个季度6年数据,28个季度7年数据和30个季度全部数据。通过以上规则来考量不同时间区间及数据数量下,二者于晶圆付运数量方面的Correlation,见下表测算数据:

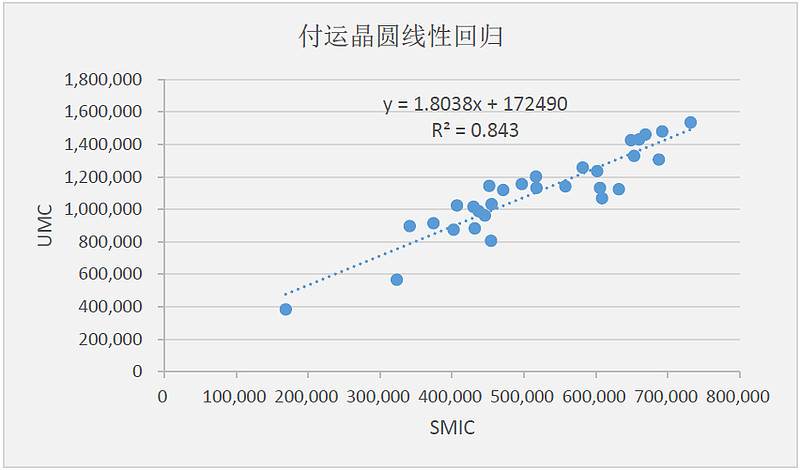

从一年的Correlation数值看,二者2012年和2013年的正相关性最低,2014年的正相关性最高,全数据即1Q2008至2Q2015下二者的正相关性也高达0.9182,由此可进一步对1Q2008至2Q2015晶圆付运数据进行线性回归分析。

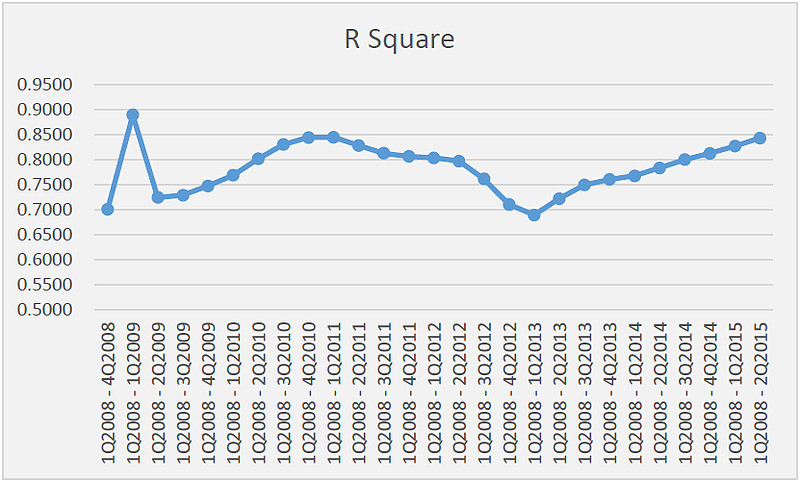

线性回归后的R Square值达到0.8430,散点图显示其数据点也较为集中。为进一步检验相关性,将线性回归数据逐季度往后回减,即每次回归减少近一个季度数据往后回测,得到以下R Square数据图:

数据走势上看至4Q2012时数值达到最低谷,回顾二者2012年财务和经营数据,发现当年SMIC经营业绩表现良好,年内四个季度收入环比皆录得增长,UMC则升跌互有;净利润方面SMIC扭亏为盈,并创出新高,UMC则仍是升跌皆有;付运晶圆数量亦是如此表现。2012年是SMIC转变的一年,是邱慈云任职后的第一个整年。所以,二者在2012年正相关性非常低。2012年之后正相关性开始回升,从经营数据看,SMIC在不断向好,而UMC则是处于复苏状态。晶圆代工业是技术和资金密集型行业,不容进入亦不容易扩张,SMIC与UMC晶圆付运数量正相关性的增加说明SMIC近三年生产制造水平追赶力度不小。

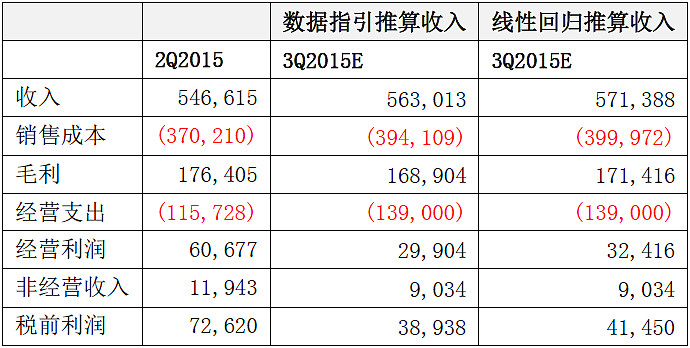

基于以上论述,可使用晶圆付运的线性回归推算SMIC 3Q2015的数据,UMC的3Q2015经营数据将早于SMIC半月公布,届时可稍加利用。UMC现已公布其7月收入,环比增5.34%,同比增10.07%,且高于今年以来平均月度收入。三季度为晶圆代工传统旺季,由于台湾半导体业看法较淡,假设UMC三季度收入介于一季度与二季度中间为37,870,590千台币,则预计三季度其晶圆付运量为1,561,533片。依据前文中晶圆付运线性回归公式计算得到SMIC三季度晶圆付运数为770,065片,因SMIC三季度指引毛利率为30%介于一季度和二季度之间,故ASP取一二季度平均值742 USD每片,则预计SMIC三季度收入为571,388千美元,较SMIC指引收入增幅上限3%高出1.5%至4.5%。

根据以上推测收入和SMIC三季度数据指引做出以下推算:

本次测算精准度不高,待UMC公布其三季度经营数据之后可做出更精准的推算。

关于折旧

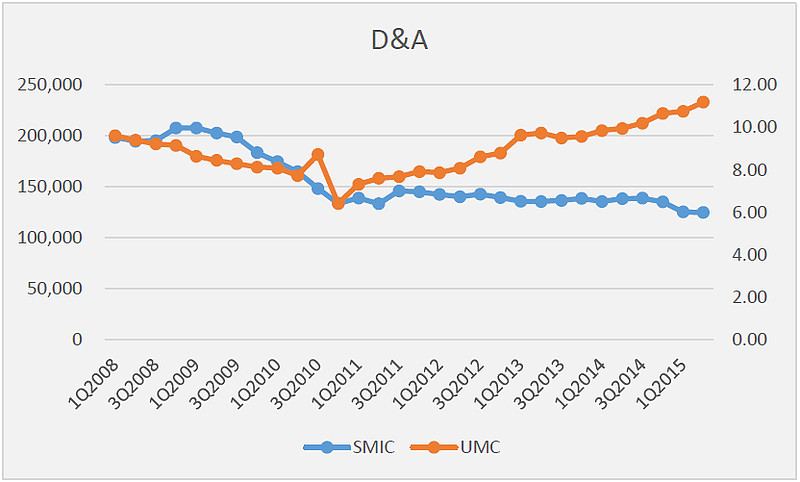

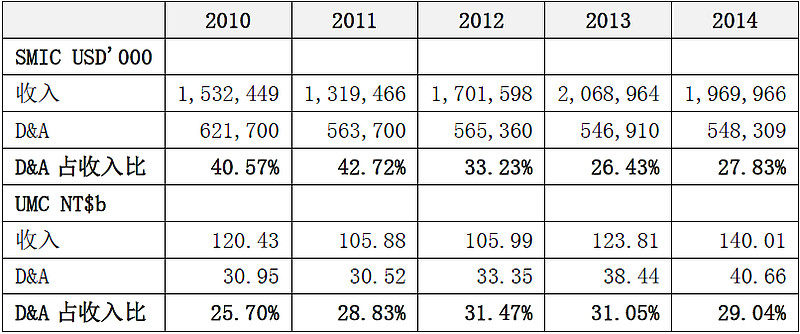

上图为SMIC与UMC的折旧摊销费用情况,直观上来看其实UMC的折旧费用是在不断增长的,而SMIC并未有大幅的增长较为稳定。下表为SMIC与UMC D&A占收入比重情况:

SMIC的D&A收入占比自2010以来显著下降,截至2014年的占比已低于UMC过去五年的平均水平,收入则增长约29%,同期UMC收入增长16%,二者增幅之差正好等于SMIC D&A占收入比的减少幅度13%,因此现时SMIC在资本投资方面管理较过往合理。但也有值得注意的地方,回到D&A的图表,UMC在研制28nm制程之后D&A费用不断上升,未来SMIC的D&A费用可能会跟随UMC的走势。

最后,UTR的高水准保持亦能降低D&A带来的影响。

The end.

2015年8月11日

$中芯国际(00981)$