玖龙纸业,一家传统制造业中的造纸企业,相比许多高科技企业来说有着很好理解的生产经营模式,而分析正是从公司的经营思路开始。当然,之前许多财务分析的工作虽然花费不少时间,但对公司整体的资本结构、资源构成以及收支关系等的了解,有助于思考公司的经营活动。

公司的经营思路总结:

新建产能 -> 扩大市占率 -> 提升销量 -> 成本占比下降 -> EBIT上升 -> 净利润上升

从公司历年的资本支出和营收增长来看,这是一个公司的惯性经营方式。当中给公司带来收益的环节为固定成本占比下降即规模效应,以及EBIT上升的杠杆效应——包括经营杠杆和财务杠杠。

不过,公司依旧是逃不过周期性影响,毕竟是制造业,与宏观经济有着较大的相关性。因此,这里需要对当前的经济环境做一个简单的陈述。时下中国处于经济转型时期,早年大手笔投资扩充低效、污染大产能的模式现在已不在可行。国家几年前已开始缩减造纸业的产能,以及控制行业进入门槛。这样一种趋势下,许多小产能造纸企业势必会被清洗出具,而最终留下几家大型的造纸企业——于国内而言造纸业将进入寡头竞争局面。

玖龙纸业从产能来说是亚洲第一造纸企业,公司在中国的包装纸领域应属龙头企业。管理层于危机中寻得机会,2011年开始公司通过银行借贷大量扩充资本支出所需的现金。从新增产能的角度观察,公司2010年至2011年新增产能约350万吨,而2010年玖龙的设计总产能只有785万吨,也就是在两年时间左右公司将产能提升了50%。

为何在此时扩充,毕竟行业不算景气,业内竞争也非常激烈。因为危机之中落后者容易失之地盘,而管理能力优秀的强者企业则可顺势获取这些淘汰者的市场份额,可谓天时。

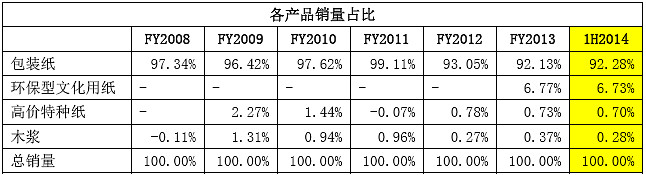

2013年全国纸及纸板的总产能为9782万吨、消费量为9752万吨,玖龙纸业2013年设计总产能约1090万吨、总销量为1070万吨。分别占全国总产能的11.14%和10.97%,紧随公司身后的造纸企业是理文造纸483万吨、晨鸣纸业421万吨、太阳纸业310万吨。玖龙产能主要集中在包装纸业务,截至2013年底公司包装纸营收占公司总收入92.13%。其他产品如环保型文化用纸、高价特种纸及木浆占比并不大,不过2012年下半年开始环保型文化用纸的产量和销量大幅增加,可视作公司新的增长点。下表为公司近几年的各产品销量占比情况,公司的财政年并未正常的自然年,下表数据为正常自然年份。

从公司产品的占比变动可以知道,公司的产能扩充围绕这包装纸和环保型文化用纸进行。包装纸的生产原料主要为废纸和木浆,现在的环保要求增加了对废纸回收再利用的需求。公司早年废纸主要采购自美国中南——张茵女士的另一家公司,现在则有近40%多的废纸在国内采购。木浆方面公司在内蒙古早有木浆生产企业,除生产自供之用外,剩余木浆也进行对外出售。

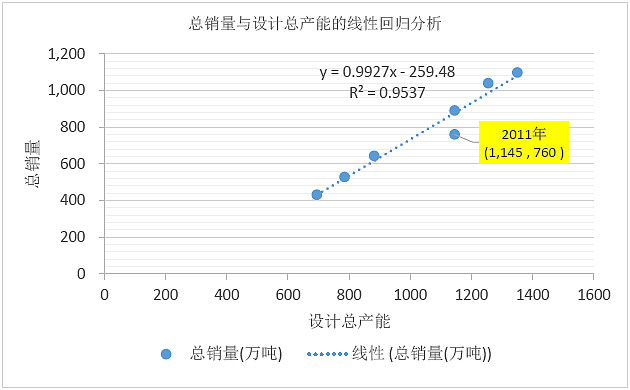

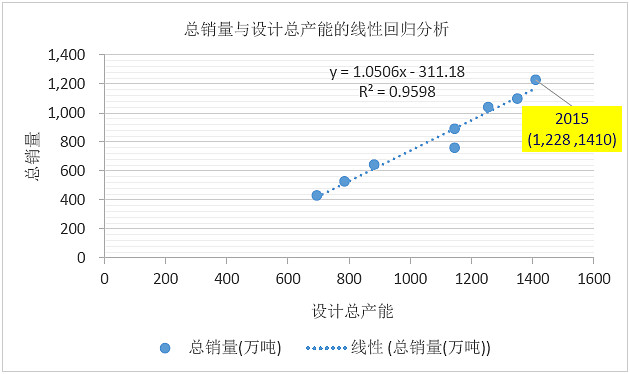

下图为公司2008年至今每个财政年总销量与设计总产能的回归分析,这里的分析价值在于其一,追踪公司的经营轨迹。图中的异常点为2011财政年,这里印证了前文对公司经营的陈述,2010年和2011年公司大幅扩充产能致使销量的增长速度落后于产能增速。

其二,图形及计算系数R值显示公司的总销量与设计总产能存在非常高的线性的正相关性,这里将为我们之后的销量预测做好基础铺垫。

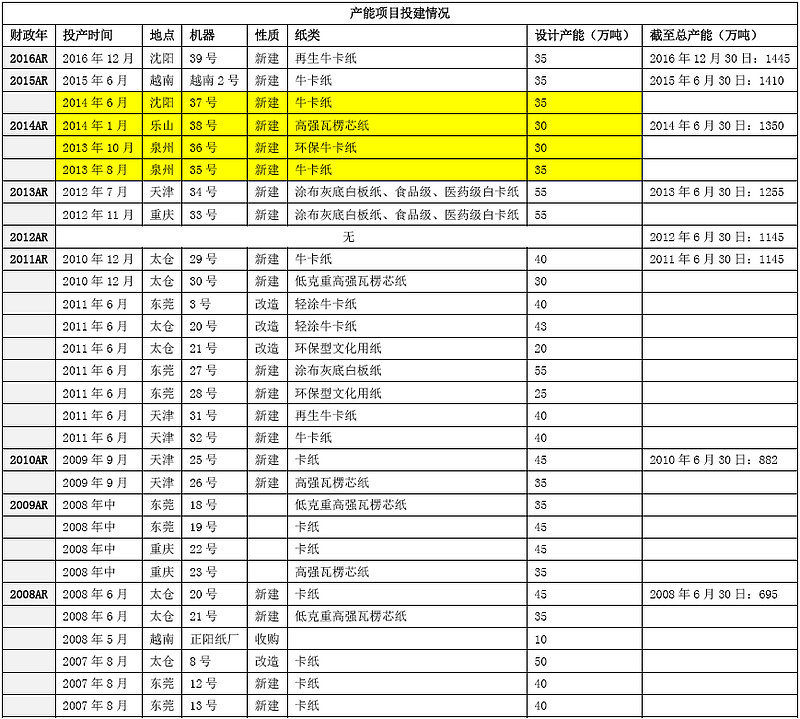

上表为公司2008财政年至今已建成产能和在建产能情况,这里需要从表中找出公司新建产能需要多长时间才能量产,并为公司提供销量贡献,从而为近期刚建成产能未来能提供的销量贡献提供可预测的相关性基础。

上述相关性的逻辑基础是,新建产能需要一段时间才可量产,之后成为存货,最后售出变为销售收入。我们以2011和2012财年为分析基础,2011财年新增产能共计333万吨,其中有70万吨为2010年12月投资,263万吨于2011年6月投产。2012财年公司的产能未有增加,那么2012财年的销量增加多少呢?2011年公司总销量为760万吨,2012财年为890万吨,二者相差130万吨。333万吨的新增产能,只有130万吨的新增销量,甚至未达到2010财年总产能减去总销量的239万吨的剩余产能。如此是因为行业景气度非常差吗?

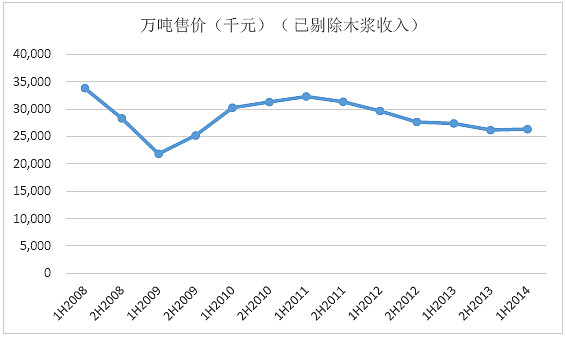

上图为公司2008财年以来半年度的平均售价,可以看到2011财年期间的平均售价仍有上升,因此不应是行业景气问题。在来看看下表列示的总销量与总设计产能的比例关系:

其实2011财年扩充的产能在2013年才得到真正的体现,2013财年较2011财年销量增加280万吨,销量占产能比为82.87%。上文中的产能扩充列表显示2012财年是没有增加新产能的,由此估计公司新投产产能为销量做出贡献的周期约为1年半。该周期不仅仅为生产环节所需的时间,还包括为新产能提供市场份额所花费的销售时间。使用该推测关系和数据基础是公司未来将继续保持这样的一种生产经营惯性。

在回到前文的《产能项目投建表》,往前推距离现在1.5年即2013年4月至2014年10月的新投产产能共有130万吨。那么应有前文结论,这里的130吨新增产将能应体现在2015财年中。也就是说,在2014财年的基础上公司将至少新增130万吨的销量至1228万吨,占2015财年总产能的87.09%(张茵早先发表的2015财年预期销量为1220万吨)。

对于得出的预测销量,再次运用线性回归来进行检验,看其是否为公司经营轨迹中的异常点。线性回归图如下:

算得的R值由之前的0.9537增加至0.9598,也就是说2015财年的预测数据符合线性回归分析中的数值关系。

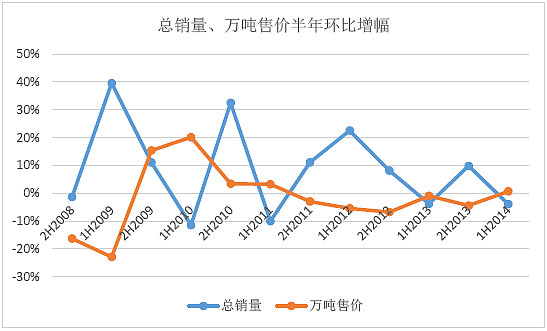

销量之后是平均售价,张茵于早先表示,今年四季度将推动公司产品在行业旺季涨价50至100元。首先来看看四季度是不是所说的旺季,下图为半年度总销量和万吨售价的环比变动情况:

非常清晰的变化规律,除了2009财年也就是2008年金融危机时期,其他时间里下半年的销量较上半年都出现了正增长。因此,张茵所说的四季度旺季应为事实。

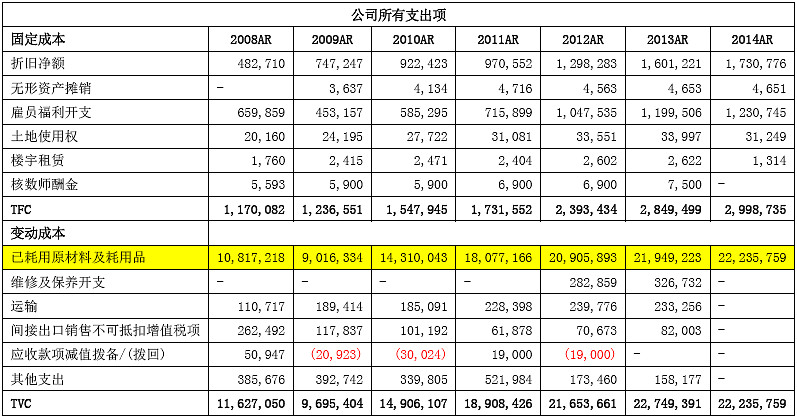

产品的定价主要考虑两个方面,第一生产成本,第二供需关系。下表列示了公司所有的经营开支项目,根据自行经验判断将其各项分别划分至变动成本和固定成本中。

用黄色底纹标注的“已耗用原料及耗用品”为公司生产环节中的原料支出,从金额占比角度看原材料及耗用品占比最大,其次是折旧净额,最后是员工福利开支。可见原料及耗用品的价格将直接影响公司产品售价的制定。

于公司招股书中查的,造纸用原料及耗用品主要包括废纸、木浆和化学品。根据招股书中记录的数据:2003年至2005年废纸占已售货品成本为56.4%、55.1%、55.7%;本色木浆占18.9%、15.4%、10.5%;化学品占5.7%、5.3%、9,2%。截至2013年底,公司废纸的采购有34%在国内完成,进口废纸主要是从张茵女士的另一家公司美国中南采购,于财报中“关联人士交易”可查得。木浆则主要依靠进口,虽然公司在内蒙古有一间控股的木浆制造企业。

原料价格需要从行业整体的角度去观察,准确的价格是难以预料的,只能是看看市场趋势。以下是从众多市场报告中获得的信息:

2013年四季度至2014年一季度,原料价格以下跌为主,原料价格经过前期的下调以及市场对2014年阔叶浆新增产能的预期部分释放,原料价格下跌已接近其生产成本,2014年一季度后原料价格处于振荡状态,下调空间有限。短期内,原料价格低位振荡,虽然持续弱化的供求关系将使纸价面临下行压力,但是考虑到原料价格的支撑,纸价下行的空间较为有限。

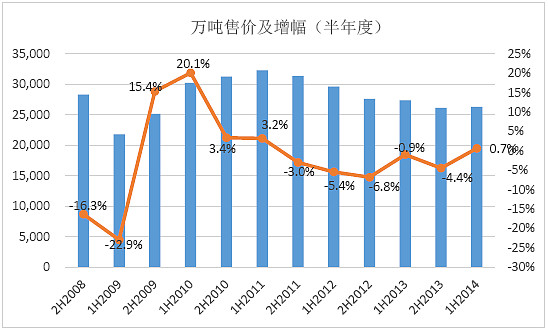

下图为公司近年半年度平均售价及增幅情况,可以观察到的是今年上半年平均售价出现了近三年的首次正增长,最大的下降幅度出现在2012年下半年,之后下降幅度均为超过幅度。这些目前看起来带有正面信号的数据,多少给张茵的涨价之言增加了些许概率。张茵于早先言论中透露,公司将今年四季度推动产品涨价50元至100元,相当于在今年上半年的平均售价增长1.9%至3.8%。

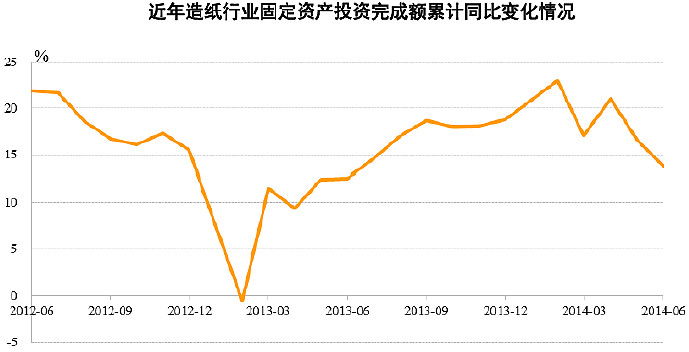

供需关系方面,从市场中获得的大部分信息来看,行业产能新增速度仍大于需求的增长速度。2013年在大型企业的主导下,行业固定资产投资完成额累计同比增速基本呈现逐月增长态势。截至2013年该指标为18.82%,同比增长3.30bps。由于2013年行业产量在近年出现负增长,降低了大企业扩张及新进入者的意愿,2014年上半年固定资产投资完成额累计同比增速逐月回落。截至2014年6月底,该指标为13.80%。

目前,已公布的强制要求淘汰的落后产能部分为企业前期已经明确淘汰的产能,对行业新增产能的抵消作用有限。后续,政府对淘汰落后产能以及环保政策的态度以及对执行层面的严格程度或将对新增产能产生较大影响。整体上,现阶段行业产能仍呈现净增长。在原有产能过剩的格局下,需求端的持续低迷与供给端的增长进一步弱化行业供需格局。

不过,这里还需要从行业的细分产品来看。箱板瓦楞纸得益于市场规模较大,也就是近几年电商业务的发展所增加的需求,使得新产能的冲击相对其他细分纸种较小。市场机构预计2014年新增产能为2013年产量的5%,仍有较大概率超过同期细分行业需求增速。这里印证了新闻报道中关于电商业务刺激包装需求增长,从而给玖龙纸业带来营收增长的消息。

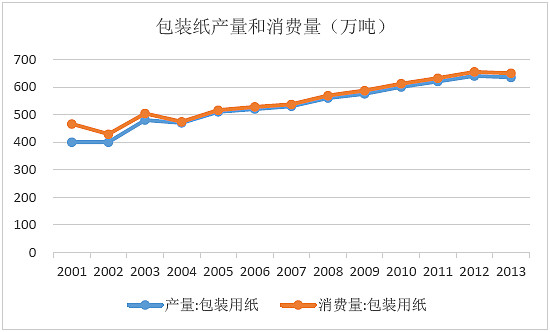

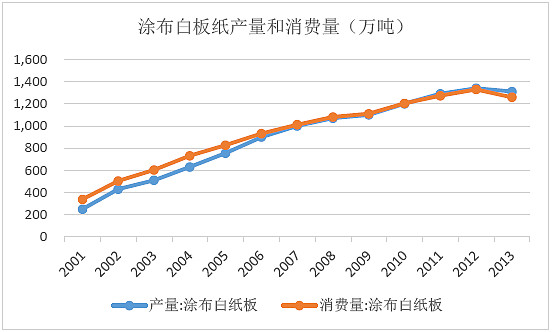

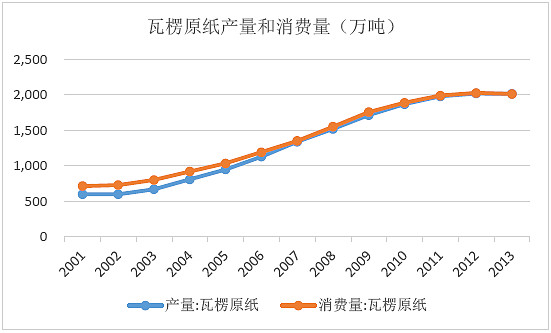

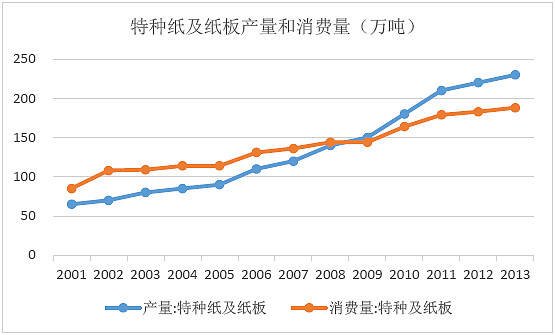

下面列示包装纸、涂布白板纸、瓦楞原纸、特种纸的产量和消费量:

玖龙纸业的产品占比最大为包装纸,从上面第一张图可以看到,2009年至2013年包装纸的消费量要稍大于产量,而2009年至今是中国电商和物流发展迅猛的几年。包装纸当中又包含了另外两幅图中的产品,如涂布白纸、瓦楞纸。涂布白纸近几年的产量和销量基本均衡,2013年则突然出现了消费量的下滑。瓦楞原纸的消费量稍大于产量,不过2011年以来二者的差距开始缩窄。特种纸不属于包装纸,其在九龙的占比并不算大,不过近些年增长迅速,第四张图显示特种纸的产量远大于消费量,这种情况已经持续了四年,可见特种纸的市场竞争是非常激烈的。

玖龙纸业以包装纸为主,而当中又以卡纸为主,即牛卡纸。不过目前没有找到牛卡纸的产量和消费量数据,因此这里用包装纸的产量和消费量来作为玖龙纸业整体平均售价的参考依据。这里判断:包装纸出现产量下滑幅度大于消费量下滑幅度的迹象,未来包装纸存有提价空间。这里引用张茵女士宣布的提价信息的数据下界作为平均售价预测,即较2014年上半年增长1.9%至26849千元每吨。

综上所述,未来一个财年即2015财年的预计销量为1228万吨,全年的预计平均售价为26849千元每吨,这里不包含公司木浆的销量和售价。那么,2015财年的销售收入为32,970,572千元,较2014财年的28,928,740增长13.97%。

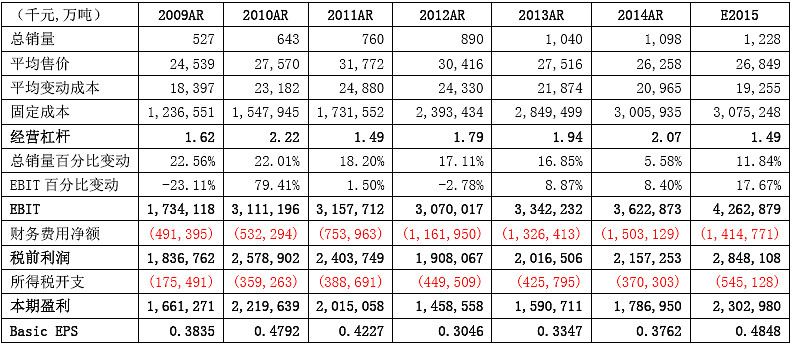

现有数据及推测数据包括:销量、平均售价、销售量、变动成本、固定成本,这里可以根据经营杠杆的一般计算公式DOL = Q(P-V)/Q(P-V)-F推算出公司的2015财年的EBIT。其中Q为销量,P为平均售价,V为平均变动成本,F为固定成本。数据如下表所示:

2015AR的经营杠杆预测是下降的,因为2014财年的杠杆系数较大,使得2015财年的产量在较大的基数上增长,而本文预测的销量也是受惠于此杠杆系数而获得较大的增长。表中数据的“财务费用净额”存在较大的不确定性,主要受到融资活动的外汇损益影响,如今年上半年则出现了1.35亿元的亏损。

简单估值

2014财年:

Highest Price = 7.65 HKD

Lowest Price = 4.30 HKD

Close Price = 5.27 HKD

CDP = (7.65+4.30+5.27)/3 = 5.74 HKD =4.5386 CNY

EPS(2014) = 0.3762 CNY/share

2013财年:

EPS(2013AR) = 0.3347 CNY/share

PE(2014AR) = CDP/EPS(2013AR) =4.5386/0.3347 = 13.56

2014财年较2013财年的EPS是增长的,前文已判断2015财年将好于2014财年,则:

Reference Price = PE(2014AR)*EPS(2014) =13.56*0.3762 = 5.10 CNY

按当前汇率计算 Reference Price = 6.47 HKD,2015财年的股价应在6.47 HKD之上。

2015财年:

EPS(2015AR) = 0.4848 CNY = 0.6149 HKD

对应当前动态市盈率12.2倍,Target Price = 0.6149*12.2 = 7.50 HKD

2014年10月27日 星期一

$玖龙纸业(02689)$