先从料酒开始说起,国内食品规范方面对料酒的制作工艺有两个标准适用。第一种是天然酿造料酒,也就是老恒和采用的方法,用天然酿造的黄酒作为基酒进行料酒的制作和生产;第二种是配制型料酒,是在食用酒精中加入香辛料及水勾兑而成的料酒。这里不难发现老恒和的产品差异化、营销定位和企业竞争优势所在——天然酿造。在料酒行业里,虽然不是什么新鲜事,但对料酒的营销来说,这是一个全新的概念。当然,上述两种标准都是可以进行合法生产的。因此,料酒行业进入门槛并不高,这也就使得该行业的集中度非常之低。与酱油相似,虽然海天一家独大,但其市占率也算不上垄断的地位。老恒和按零售额和销量来计算,其2012年的市占率分别为13.8%和5.8%,已是料酒业内的绝对龙头。公司从2011年开始专注于天然酿造料酒,应是出于长期战略的考虑。

标准过后来说说天然酿造料酒的工艺,原材料方面采用当年优质的糯米,流程方面主要的步骤集中在黄酒的酿造方面,因为后期料酒的勾兑相对简单。黄酒的酿造主要步骤有:浸米、蒸饭、发酵、澄清、陈酿。这个过程至少需要三年,老恒和的料酒产品年份分布为5、8、10年。因此,老恒和需要囤积非常之多的黄酒来为日后的料酒生产做好储备。在有了原酒(黄酒)之后则可开始进行料酒的勾兑,由于原酒的度数较高,需要加入水来进行稀释,料酒的勾兑过程基本是:调味、灌装、灭菌。后期的料酒勾兑流程相对简单,主要的资本投入在于黄酒的酿制和存储。酿制需要采购原材料、发酵设备和生产场地,而存储过程则需要大面积的存放场地。理想状态下,每吨酒占地面积约4平方米,后面会有关于公司仓储面积的计算。那成品的存储呢?从老恒和的存货细分项目来看,占比最大的是在制品,即酿造的黄酒。而其成品的占比非常小,截至2013年底,其原材料和成品总和占存货比不到5%,而在制品则高达95%。翻查过往数据,只有在2010年时,其原材料占比有43%,在制品50%。其他年份,在制品占比皆接近90%。关于存货,后面将结合应收及应付款来进行分析。

这里补充一下成本方面的内容,天然酿造料酒的成本相较配制料酒,其成本差额区间约有5倍以上。数字看起来很惊人,但从商超和副食品店的实地观察来看,这一差距的确存在的。老恒和最贵的“花雕厨用黄酒”零售价为29.8元,而其他厂商产品中售价最低可在5元左右。5元的料酒已在市面上买了这多年,可见这个行业利润空间之大。

公司天然酿造的理念决定了其现有的生产经营方式,以及资本结构。这里做一个小结,天然酿造是一个新的营销诉求,可以理解为是公司管理层为公司打造的品牌定位,长远来看并不能成为其绝对的竞争优势。因为,中国的食品行业从来都是不确定性太高。为实现天然酿造这一目的,大量酿制、囤积黄酒成为公司的重要任务,这可理解为公司在为自己建造护城河。

下面来具体看看公司经营方面的数据,由于公司年初刚上市,财务数据仅限于2010年至2013年。

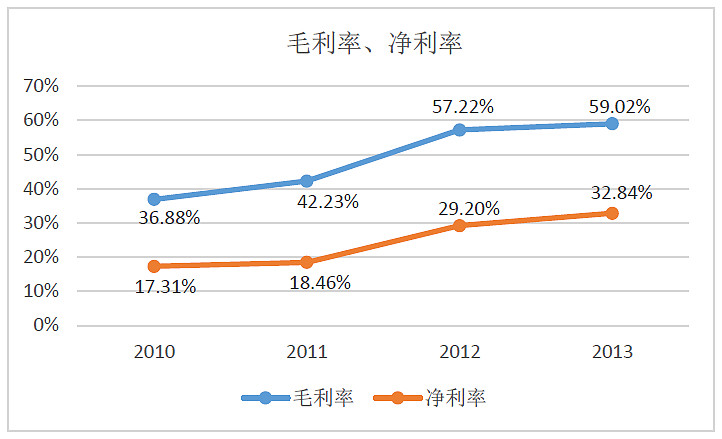

看看近三年的损益表,吓一跳的感觉应该是有的。公司2011年和2012年收入增长率高达201.7%和207.9%,2013年底的增长也有57.3%。毛利的增长也是非常惊人的,近三年分别有245.4%、317.2%和62.3%。第三个惊人之处是公司的净利润,其增长分别有221.8%、387%和77%。

毛利率也是非常强劲,2010年已有36.9%,即每卖出100元产品可赚到36.9元的毛利,到2011年毛利增加5.4个百分点至42.2%。之后没有停止,2012年飙升15个百分点至57.2%,2013年更进一步升至59%。

三年时间,老恒和如何能够将毛利率推高22.8个百分点?从招股书中了解到,这与公司主要集中资源发展毛利较高的料酒产品有关。老恒和的料酒产品分为四个等级,分别为特级、高端、终端和低端。从商超获取的数据来看,各等级对应的价格分别有7.8、18.9和29.8元。由于2013年年报中未披露产品的平均售价数据,因此以2012年为例,特级料酒每升平均售价为16.7元(人民币,下同),平价料酒则为2.5元。超市里8元、10元的料酒售价看起来很便宜,但企业的毛利率是非常高的,特级料酒有75.6%,即卖出1升能赚到12.6元,就是平价料酒也有55.5%的毛利,即卖出1升可以赚到1.4元的毛利。再看看“酱油”,2012年每升平均售价为4.3元,毛利率37%,即卖出1升赚取的毛利为1.6元。虽然率高于平价料酒,但却要远远低于特级料酒。

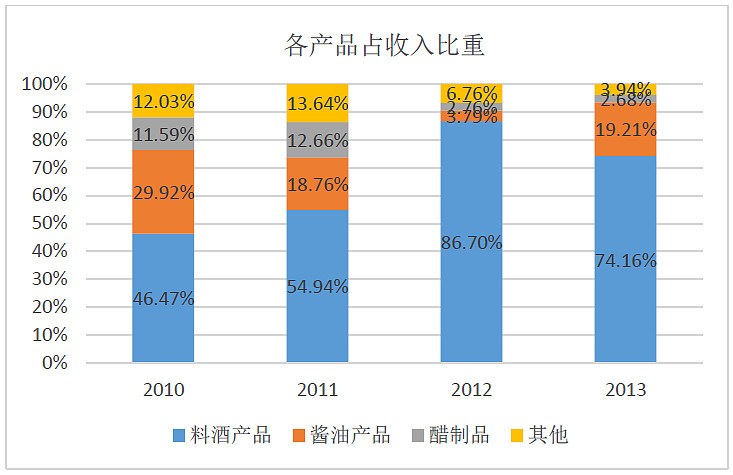

收入占比方面,2010年料酒收入占公司总收入为46.5%,该比重于2011年提升至54.9%,2012年则进一步升至86.7%,2013年下降致74.1%是由于酱油收入占比的提升。酱油收入占公司总收入比重于2010年至2012年持续下跌,2010年为29.9%,到2012年时只有3.8%。公司料酒产品的毛利率高于酱油产品,料酒的收入持续增长,如此解释了公司总收入和毛利率为何有如此惊人的升幅了。

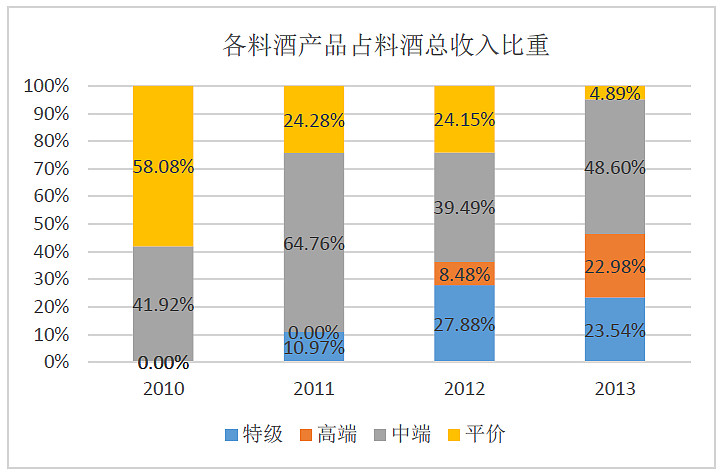

当然,可以看出,老恒和在2013年调整了策略,于2013年内推出了售价和毛利较高的酱油产品。从披露的数据来看,2013年首8个月的每升平均售价达10.5元,平均毛利率则有69.5%。总体来看,老恒和希望提升酱油产品的档次,以期赚取更多的利润。过去3年的数据显示,这个经营策略还算成功。然后长期来看,目前的形势带来不少隐忧。之一是料酒产品,查看招股书和年报的中的各个产品销售数据,料酒的收入主要来源非特级或高端,而是中端。

2013年底,中端料酒产品的收入占集团总收入约36%,在所有产品中最高。往前追溯,发现招股书中2012年中端料酒占比数据与2013年年报中列示的数据不一致。招股书中2012年中端料酒占比为39.4%,而2013年年报中这一数据为34.2%,但二者的销售收入数据是一致的。仔细核算之后发现,原来两份报告中所相除的对象不同,招股书中是除以料酒产品的总收入,而2013年年报是除以公司总收入。招股书中的计算似乎更能反应料酒产品结构的问题,不管公司调整计算方式出于什么打算(更多应是考虑到未来将不断提升的酱油产品),这里以招股书中的占比数据为准。

经调整之后,2010年至2013年各料酒产品占料酒产品总收入比如下图所示:

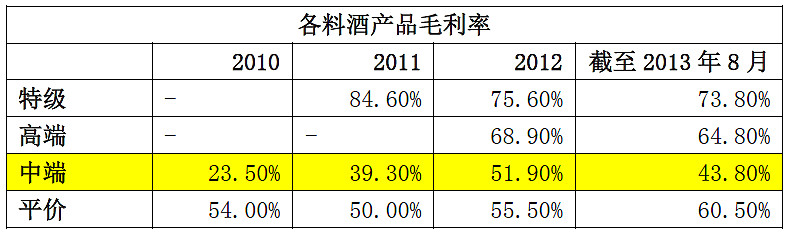

截至2013年底,中端料酒的占比已达到48.6%,近一半的料酒收入来源于中端产品。由此看来,中端料酒更受市场青睐,但其毛利率较特级和高级甚至平价料酒更低,2013年首8个月的中端料酒毛利率为43.8%。从有限的商超实地查看获知,中低端产品的生产日期确实较特级和高端产品更短,说明中低端产品的周转要高于特级和高端,具体时长差距约有3个月。因各省份、各地区、各商超之间存在差异,因此,这一观察仅供参考。

各料酒产品毛利率情况如下表所示,因2013年年报为披露该数据,数据截至2013年首8个月。

老恒和料酒系列有18款产品,管理层表示会进一步精简产品,不受欢迎的产品将逐渐剔除。2010年的时候,老恒和的产品多达112款,到现在只剩下40多款,减幅超过50%。尤其是酱油、醋制品和其他调味品,2010年共有76款,淘汰后只剩下22款。这种由“多产品”转做“专营”几款产品的经营策略,对老恒和近几年的业绩来看还是很成功的。但风险也隐藏于此,过度集中某些产品,尤其是食品类企业,若有什么不利因素或者负面新闻令需求突然下降,无疑会对公司收入和盈利带来巨大的冲击。

目前公司料酒产品有特级、高端、中端和平价四个档次,公司为何有专注于特级和高端料酒发展的取舍呢?第一,这两个档次的产品售价和毛利率非常高。于2013年首8个月,特级料酒平均售价为每升16.7元,毛利率有73.8%。高端料酒则分别为11元和64.8%。二者数据较当下的主力中端料酒的每升6.2元和43.8%高出许多。第二,由于料酒市场竞争激烈,为了与竞争对手有所区分,即实行产品差异化策略,公司有必要将产品特色化,让消费者觉得他们的产品是与众不同的。

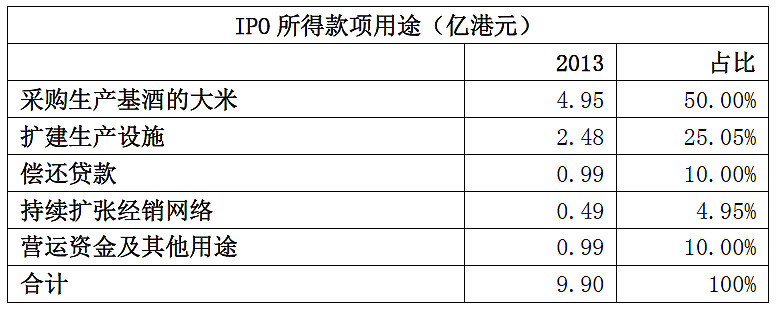

此策略亦带来一些财务方面的风险。首先,要增加特级和高级料酒产量,就需要酿制大量的“陈年基酒”。要实现这个目的,就要扩建生产设施和采购大量原材料,因此需要投放大量资金,带来高额的资本性支出。老恒和选择通过上市来解决资金问题,下表为招股书中披露的关于上市募集资金的用途。

公司上市募得资金约9.9亿港元,扣除1728万港元上市费用之后相当于7.78亿元人民币。公司已行驶超额配股权,超额部分占最初全球发售股份数的15%。从募资的角度来说,这次上市是比较成功的。有看到文章称,公司本想于内地A股上市,恰巧碰上暂停IPO,于是转站香港。

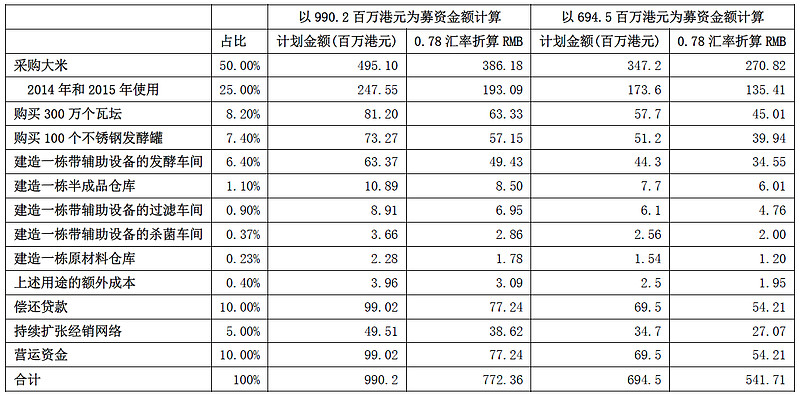

招股书“未来计划及所得款项用途”中有款项用途的细节内容,沿用其中的比例,但总金额以实际募得资金990.2百万港元为计算基础,得到下表:

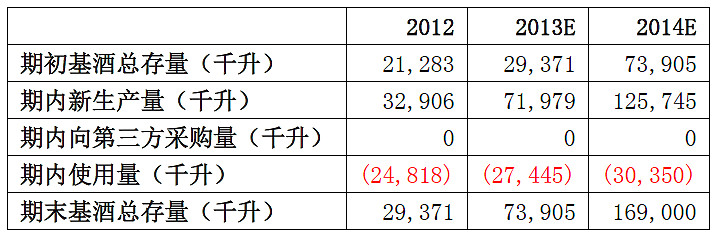

结合招股书中“概要- 我们的基酒贮存”关于基酒存量、产量和期末总量数据,以及2013年年报“主席报告 – 未来前景”中公司计划将基酒存量提高至169百万升的指引,推测出下表:

694.5百万港元的融资金额一定已经包含了管理层预计的许多开支,用超募的钱来执行这个金额的计划,公司手头会宽松些。

招股书“业务-生产扩展计划”中有段叙述“我们预计该等新增生产设施可以增加产量,在二零一四年之前将我们的基酒库存量提高至约169,000千升。”而2013年年报“主席报告-未来前景”中的叙述则是“本公司预计该等新增生产设施可以增加产量,在二零一四年发酵季节末将其基酒库存量提高至约169,000千升。”两段叙述存在明显的时间差别,不过无论怎样,这个目标是公司正在努力去做的。

据上表中的预测数据,今年末与去年末相较将净增加95,095千升的基酒。

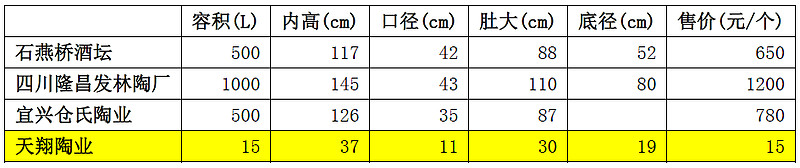

公司可用于购置300万个瓦坛的金额为4,500万元,即每个瓦坛价格在15元人民币左右。上阿里巴巴搜索了一下酒坛的价格,1000L的大酒坛价格1200元左右,500L的酒坛600元左右。根据上面计算的单价来看,老恒和的采购酒坛的酒坛应该不是大容积的,继续寻找一番之后,发现有公司出售15元一个的15kg装的粗陶酒坛,精陶的15kg装要贵许多。

又于古越龙山董事长傅建伟的新浪博客中发现一篇名为“绍兴酒酒坛文化”的博文,里面有关于黄酒酒坛的资料(详见:网页链接),文中还插有古越龙山中央酒库的照片。从文中找到这样一段文字:「经过一代又一代能工巧匠们的不断实践及改进,陶坛的样式、品种逐渐形成了适合黄酒生产运输的系列,其中有60公斤、50公斤、45公斤、32公斤装“宕大”酒坛、30公斤装“加大”酒坛、25公斤装“大京装”酒坛、16公斤装“行使”酒坛、9公斤装“放样”酒坛、5公斤装“小京装”酒坛等等」。

以老恒和的购买规模,其议价能力应该很强。若用15L装的酒坛,那么净增加的95,095千升基酒将需要约634万个酒坛。若用25L装的酒坛(古越龙山好像是用23kg装的),那么将需要约380万个酒坛。逆向推算一下,95,095千升基酒,300万个酒坛,每个酒坛需装约32L酒。考虑到公司在做预算时不能有太大的出入,因此采购32L装的酒坛概率比较大。至于15块能不能买到32L的酒坛,这个还得去问问公司。

黄酒的酒精度数一般在10度以上,理论上来说比水轻,实际含有蛋白质、固形物等,因此比水轻的不多,查到的数据是水密度的0.98倍。1L水重1kg,那么1L基酒重约0.98kg。32L装的酒坛对应上文中的32公斤装的“宕大”酒坛,净增加95,095千升的基酒重约93,193吨,而期末169,000千升的基酒存量重约165,620吨。

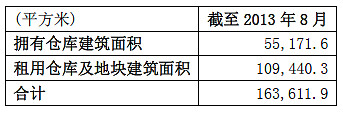

多年前的一篇文章:2008年时,古越龙山的中央酒库总占地面积约20.5万平方米,有18间10,000平方米的大型仓库,每间仓库的黄酒贮存量在25万坛左右,酒库共计存有原酒10万余吨(详见:网页链接)。据上算得每吨酒占地面积1.8平方米,以此推算老恒和169,000千升基酒存量占地面积将达298,116平方米。

截至2013年8月公司拥有建筑面积为163,612平方米的仓库及地块。另根据招股书中“业务-生产扩展计划”,公司将新建一栋5,000平方米的半成品仓库。届时公司将拥有仓储面积达168,612平方米,于298,116平方米相较,还差129,504平方米。

上表为截至2013年8月公司拥有物业情况,黄色标示的物业为公司现有仓库的所在地。公司于招股书“业务-仓库及储存空间”中表示,“计划在日后租赁周边地区的更多仓库以满足持续增长的客户需求”。公司未来租赁仓库的可能性更大,根据公司现有的租赁情况,7间20,000元/年的20,000平方米仓库,合计28,000万每年的支出即可满足上述129,504平方米的仓储需要。因此,未来租赁方面的支出压力并不大。

公司还有一项被归为资本承担的支出是“广告合约”,即每年于央视投放广告的广告合约,这部分支出的金额每年约有1.1亿元。

对上文的一段小结:公司上市所融款项基本可以满足现阶段公司制定的提升基酒存量计划,但划拨出的营运资金部分稍显不足。

下面来看看公司的经营情况。2011年公司决定专注高毛利料酒产品,其后一些列的扩产和营销网络铺设举动给公司带来了不小的现金压力。

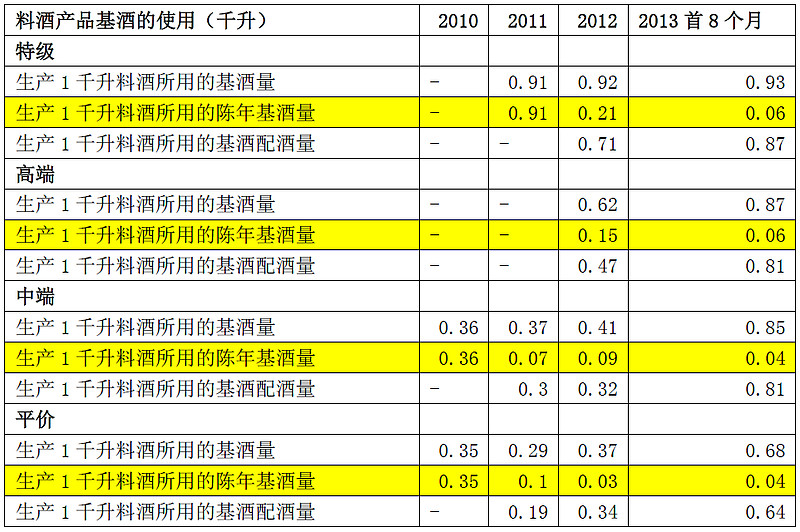

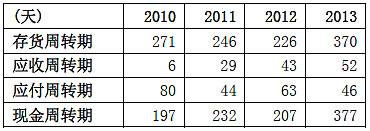

既然公司需要大量的陈年基酒,那么陈年基酒的年份一定较长(一般在三年以上),通常来说意味着存货周转期将延长。但是,于存货占比中,在制品也就是基酒的占比是最大的。料酒是用基酒配置勾兑而出,下表列示了料酒产品生产中基酒的使用量。不难发现,陈年基酒(黄色部分)的使用在逐年下降,这是在逐步缓解对陈年基酒存量的压力。普通基酒2年即可使用,而陈年基酒则需要三年以上陈酿。国家并没有对天然酿造黄酒制作中每种年份基酒使用量做出规定,而公司发现不同年份的基酒配在一起能达到对应年份的要求。所以,这一变化将减少对陈年基酒的使用量,缩短了料酒产品的生产周期,同时也相对增加了基酒的存量。

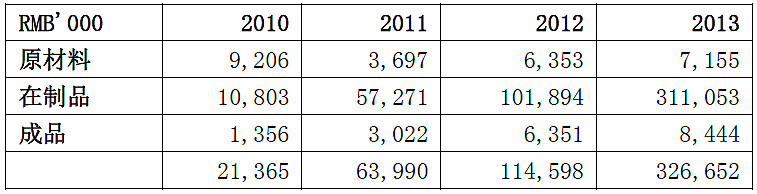

2010年时公司周转期为271天,随着料酒产品的推出,基酒的存量开始下降,因此2011年和2012年分别为242天和226天。公司存货分为原材料、在制品和成品,其中在制品也就是基酒占比最大,约90%。存货数据如下表:

2013年,存货周转期回升至370天,与2012年比较增加了144天。其中很重要的原因是,公司为有足够应对生产的基酒而进行了基酒的囤积。既然老恒和计划进一步发展特级和高级料酒,那么年份长的基酒存量势必会增加,这将进一步降低公司短期的变现能力,对公司的营运资金带来压力。

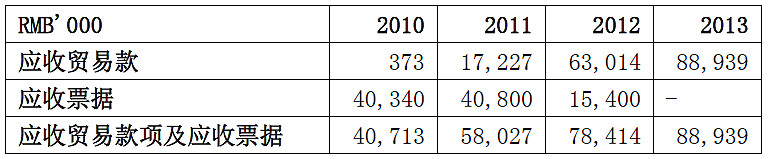

营运资金除了受到存货周期的影响,应收账款也不容忽视。2010年,公司从客户收回账款的时间只需要6天,到了2011年和2012年分别上升至29天和43天,而2013年底则为52天。以前公司的产品主要是买给中味,销售主要通过即时结算,所以没有多少应收账款。随后公司于2011年开始不断增加经销商以拓展销售,赊销随之增加,因此带动应收账款周转期的上升。下表为公司应收账款近几年数据:

由于存货和应收账款周转期的增加,公司现金回笼时间也开始增加。于2013年,公司现金周转期为377天,2011年和2012年分别为232天河207天。

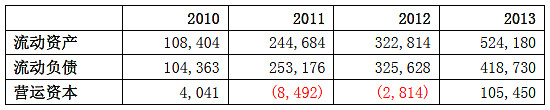

简而言之,老恒和专营天然酿造的特级和高级料酒产品的策略,将会为公司的营运资金带来压力。回溯上文中关于公司上市募集款项用途的内容,款项当中约有10%的资金或6,950万港元将用作公司营运资金,是否足够,还需要密切注意。下表为公司近几年营运资本情况,2013年营运资本大幅增加也是由于存货的大幅上升。

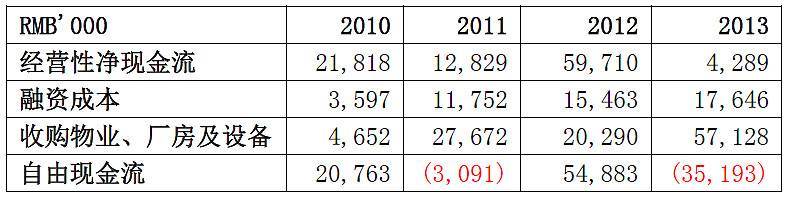

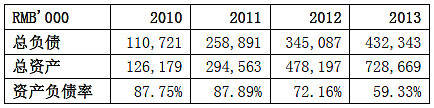

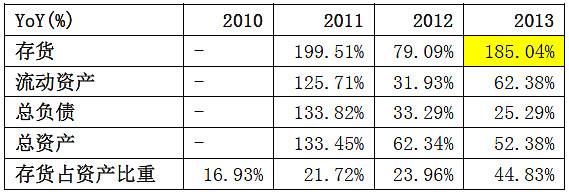

最后,粗略看看公司的负债情况。公司采用IFRS的会计准则,从现金流量表中得知,公司将融资成本,即利息费用计入经营性现金流当中。所以,经营性净现金情况已经包含了利息方面的支出问题。从融资性现金流方面看,公司新债还旧债的问题比较突出。公司资产负债率如下表所示:

2010年和2011年资产负债率相若,2012年开始下降,到2013年已下降致59%。什么原因?很简单,流动资产中存货(基酒)的大幅增加推升总资产的增加,且增幅高于负债的增幅。看看下面的数据便知一二。

料酒行业市场集中度低,公司属龙头企业,现时处于快速的扩张时期,未来有进一步提升市占率的可能。看好公司以天然酿造为理念的销售主张,高端产品路线带来差异化和高毛利率。公司过往有很好的盈利能力,但资产质量欠佳,未来面临营运资金压力,如此将侵蚀未来派息率。

公司目前主要的销售模式是批发给经销商,之后再由经销商进行超市、副食品店和餐馆的铺货。公司不直接面对零售端,但最终消费产品的仍然是普通个人消费者。公司的销售主张是“天然酿造”料酒,这在料酒业内是全新的概念。既然是销售概念,公司必须对消费终端产生影响力,使其能够接触、认知、认同并购买产品。因此,公司需要采用广泛并附有针对需求性的营销策略,来建立消费者对公司产品的巴甫洛夫联想,即条件反射,最好的例子就是可口可乐和加多宝。这里需要跟踪和判断公司营销策略的正确性和执行力,目前公司销售及市场推广方面的工作由王超先生负责,36岁,中专毕业,拥有14年调味品行业经验,1998年加入老恒和,曾任职多部门工作。

$老恒和酿造(02226)$