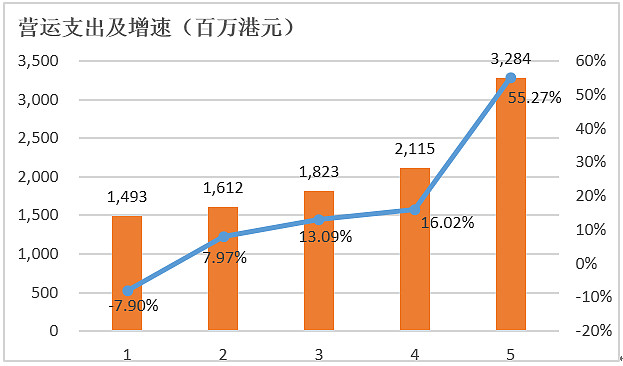

新增资产期内带来较高的折旧摊销及财务费用,FY12上升75.56%、100%,FY13上升220.89%、232.73%。公司将军澳数据中心二期工程仍在进行中,未来两年仍会有较高的折旧及摊销费用。

另公司雇员费用和IT维护费用亦有较高的升幅,其中雇员费用FY12上升14.37%,FY13上升26.91%。IT维护费用FY12下降24.17%,FY13上升83.61%。将LME计入财报之后,公司的营运支出费用明显上升,在近期的2013年财报会议中,管理层对此方面的支出并未给出具体的未来指引,但相信下降的可能性不大。

未来法律事务方面的支出,管理层表示仍面临高支出的不确定性。

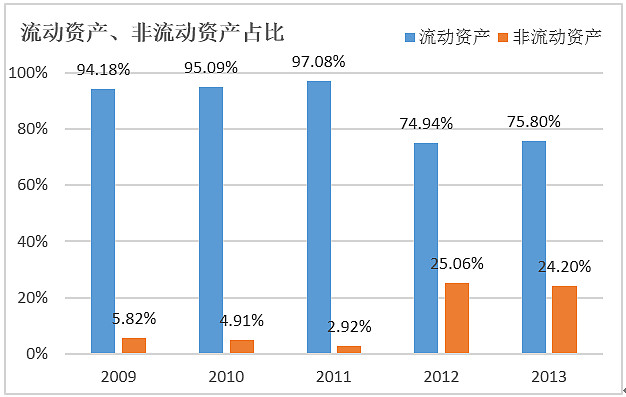

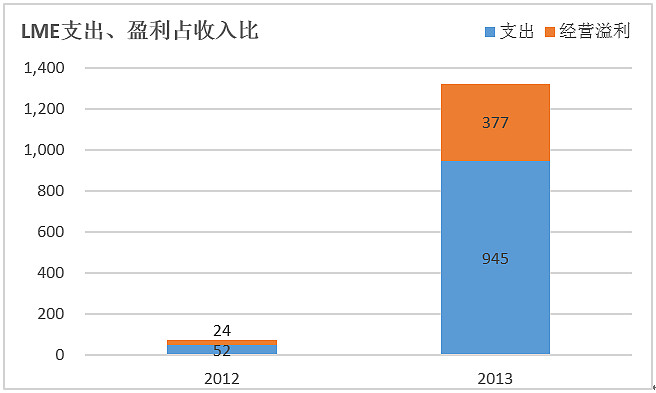

对于港交所来说,在原有的资产规模之下,只要随着市场成交量的提升,盈利便能得到提升。但从港交所近两年的资产负债表可以明显的发现,公司的非流动资产比例大幅上升。主要受收购LME和新建将军澳数据中心的影响,公司引入新的资产,加大资本性支出的同时,引发了各项费用支出的上升,同时非现金支出D&A也得到大幅度计提。新资产在逐步带来收入,2013年LME带来的收入较2012年增长1639%,但LME所带来的费用增幅是1717%。至于LME的收入规模何时能爆发,目前比较难确认。下图为LEM 2012年和2013年费用和盈利占收入比情况。

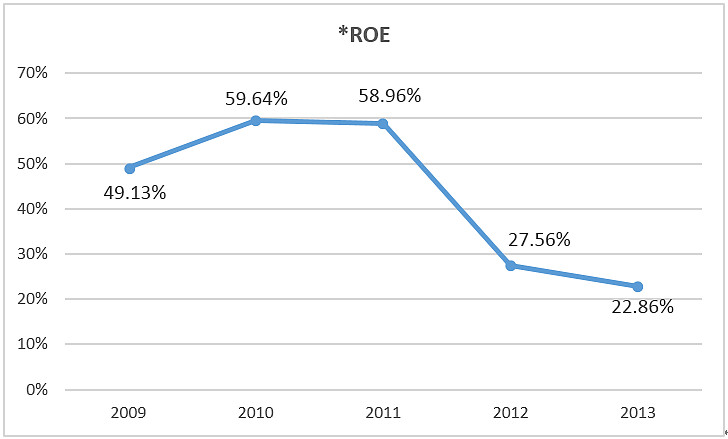

扩张时期,公司的ROE明显下滑,主要来自资产规模及增速的上升,而盈利能力未能得到体现,且2013年10月的配股亦带来影响。从财务的角度来说,公司需要提升销售净利率和资产周转率,即提升营业额、降低费用。

营业方面似乎只有静待市场的反应,有一种靠天吃饭的感觉。这也是港交所2013业绩表现低于众多机构预期的原因吧,毕竟市场先生还是难以让人琢磨的。从目前的几家机构的预期来看,对2014年港交所的业绩增长都有所下调,那么今年港交所的机会应该就存在于超预期当中。

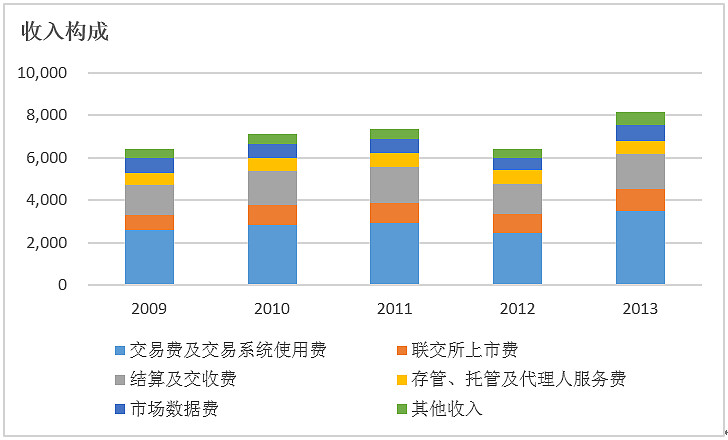

来看看港交所的收入构成,截至2013年,交易费及交易系统使用费占比40%,结算及交收费占19%,IPO占12%。公司收入对交易费收入的依赖程度还是蛮大的,那么市场交投的活跃程度对公司的影响非常显著,这对公司来说是一项风险。之所以要收购LME以及与多地区进行跨地区合作,一方面是为了扩大市场提升总营业额,另一方面则是丰富收入来源从而降低单一业务收入依赖的风险。

营业额的提升需要时间,那么费用端是否有文章可作呢?

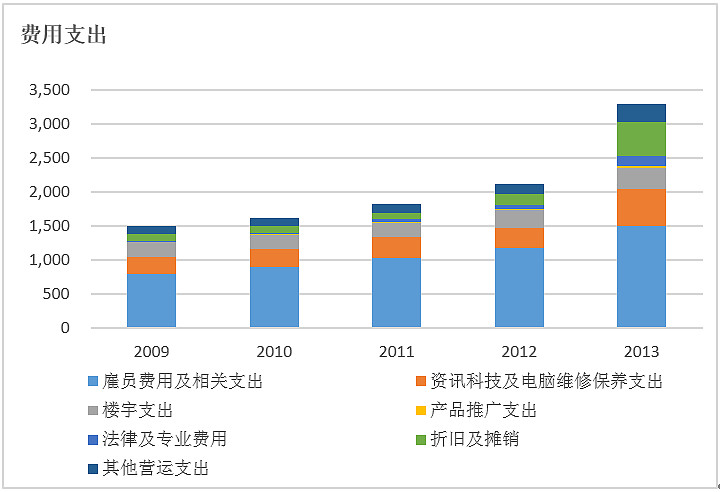

费用支出方面,雇员费用、资讯科技及电脑维修保养支出、楼宇支出这三项基本可以看做是公司的固定支出,而变动支出方面则是产品推广支出、法律及专业费用、其他营运支出。固定支出是难有改善空间的,变动支出方面产品推广支出上升是可以预见的,法律及专业费用上文已经说过,对于LME在美国的起诉案件2013年已逾支千万港元,且案件将于2015年开始庭审,未来此方面的支出不确定性较高。其他营运费用从年趋势来看下降的概率不大,毕竟公司规模也扩大了。

D&A费用,公司2012、2013年商誉及无形资产为18,183百万港元、18,689百万港元,固定资产为1,675百万港元、1,753百万港元,期间D&A费用为158百万港元和507百万港元。新增部分的资产是2012年开始计入的,2013年计提数量才开始逐渐高于以往水平,可认为2013年是D&A费用计提的一个开始。

费用端公司难有理想的作为,从企业的经营角度来说,现时处于整合新资产、新业务的过程之中,费用增大是在所难免的。

现阶段公司并不是一个不健康的状态,而是一个资源转换的过程,ROE下降不是由于公司失去了市场没有了收入。交易所是一门具有区域垄断优势的生意,在合并LME之前,2009年至2011年港交所平均每年有约49亿港元的经营性现金流入净额,同期的年平均总资产约491亿元。李小加在2013年业绩报告会上指出,公司预计LME的回报水平能达到与集团相若。

承接前文,在这里做一个假设,假如LME的收入规模和公司现货交易水平相当即年均约2,864百万港元,取与集团相当的回报水平,即取集团平均净利润率66%。那么LME理想状态下将带来约1890百万港元的净利润,那么公司总利润可达6,835百万港元,EPS为5.92港元每股。

由于2013年市场普遍高估港交所业绩,故此2014年应当会有所下调,相应市盈率应当会下降。现时公司处在整合初期,收入增速不会大幅提高,费用支出方面则会显著增加,新资产、新业务的整合进展存在不确定性。基于这些因素判定2014年公司表现不会大幅优于2013年,与2013年为同势年份。由此做如下计算:

1、2013年平均价格DCP =(150.7 + 112.2 + 129.3) / 3 = 130.7

2、2013年平均市盈率 AVE.PE2013 = DCP / EPS2012 = 130.7 / 3.74 = 34.9

3、2013年最高市盈率Highest PE2013 = 150.7 / 3.74 = 40.3

4、2013年最低市盈率 LowestPE2013 = 112.2 / 3.74 = 30

截至目前动态市盈率为30.5倍,基本算是回归到了2013年的最低水平,从基本面的角度来说,现时价格是有支撑的,但不具备安全边际。考虑到2014年公司仍将处于整合的过度阶段,其市盈率水平将维持在30-40倍之间上落。按2013年3.94港元的EPS计算,其股价将在118.2–157.6港元间波动。