前言:本周报基于当前市场,对宏观环境、市场表现、行业展望以及转债和指数基金定投进行研究分析。

|摘要

宏观观察:

疫情方面,全球每日新增突破18万例,美国再次新高或二次爆发。疫苗,研发速度快于预期,全球约10个进入人体试验阶段,年底有望出结果。政策方面,美国研究1万亿美元基建计划,国内金融系统合理让利1.5万亿。

市场表现:

创业板大涨,其他指数各有反弹。

行业展望:

水泥。

转债及指数跟踪(基金定投):

溢价率明显下降,新债出现负溢价。指数方面,医药消费再创新高。

|全球宏观

一、 疫情

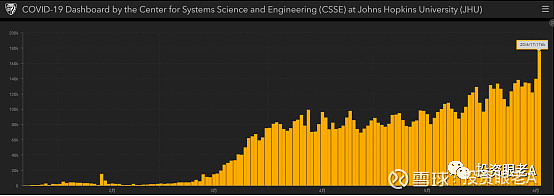

截至6月19日14:00,全球新冠累计确诊逼近849万。其中,6月18日确诊病例较前一日增加18.1万例(17日新增17.6万例)。

美国:单日新增确诊2.69万(17日新增2.56万)。本周加州、德州和佛罗里达州等十个州出现了创纪录的新增病例。

巴西:单日新增2.28万例,累计确诊978,142例。

印度:单日新增1.36万例,为单日最大增幅。

俄罗斯:单日新增7790例, 累计确诊561,091例。

英德法分别新增1218例、580例、467例,基本稳定。

中疾控专家:北京新冠病毒疫情已经控制住了,进一步的感染应该是“零星的”。

二、疫苗

据悉,中国扩大由国药集团旗下中国生物开发的新冠疫苗接种范围,覆盖相关国企在京人员。

世卫组织首席科学家苏米娅·斯瓦米纳坦表示,至少有200个新冠疫苗正在研发,约10个疫苗已进入人体试验阶段,其中的三个很快将进入三期临床试验,中国有几个候选疫苗,临床一期和二期试验结果显示出希望。今年年底前,可能会出现一到两个成功的候选疫苗。希望到2021年,可以生产出20亿剂疫苗。

三、海内外逆周期

知情人士:美国特朗普政府正在准备一项高达一万亿美元的基础设施建设一揽子计划,经费将重点用于道路和桥梁项目,以推动经济复苏。

蓬佩奥:杨洁篪在夏威夷会谈中承诺,中方将履行中美第一阶段贸易协议约定的所有义务。

国常会:推动金融系统全年向各类企业合理让利1.5万亿,助力稳住经济基本盘。

总之,复工叠加年轻人聚众瞎混,美国疫情再反弹似乎不可避免。疫情对服务业为主的欧美国家打击巨大,新冠的彻底解决可能要等到今年底或明年初疫苗问世并大规模接种,期间经济复苏可能没那么快。另一方面,全球放水抗疫,后疫情时期,全球流动性充盈甚至泛滥是大概率事件,股市资金面很好。只要美股不出现趋势下跌,A股、港股都有机会。

| 市场观察

一、全球市场

A股:沪指+1.62%,深成指+3.70%,沪深300指数+2.39%,上证50指数+1.45%,创业板+5.11%,AH溢价指数125.68(-0.72)

涨幅榜——生物疫苗(+7.19%)、云游戏(+6.99%)、今日头条(+6.52%)

跌幅榜——酒店(-4.75%)、海南自由港(-1.61%)、旅游(-1.34%)

美股:道琼斯+1.04%,纳斯达克+3.73%,标准普尔+1.86%

欧股:英富时+3.07%,法国+2.92%,德国+3.19%,欧洲50指数+3.66%

亚太:印度+2.81%,日经+0.78%,恒生+1.41%,台股+1.05%,韩国+0.56%,新加坡-1.86%

点评:创业板涨得最强,几个权重股涨得厉害,可能是机构抱团。恒生指数没涨多少,但是个股很强(除金融地产)。

国内期货:

黄金有色——沪金-0.17%,沪银-0.23%,沪铜+2.01%,沪铝+1.25%,沪锌+3.22%,沪铅+3.25%,沪镍+2.42%,沪锡+0.27%

黑色系——螺纹+0.52%,铁矿石-1.16%,热卷+2.12%,焦煤+0.25%,焦炭+0.10%,郑煤+0.22%

化工品——燃油+5.09%,原油+6.74%,沥青+3.96%,橡胶+0.96%,NR+0.74%,塑料+1.57%,PTA+1.74%,PVC-1.50%,郑醇+1.98%,PP+1.99%,尿素+0.07%,纯碱+0.28%

农产品——玉米+1.29%,大豆+2.94%,豆粕-0.74%,豆油+2.54%,郑油+2.96%,棕榈油+4.67%,郑棉+0.46%,白糖+0.16%,鸡蛋+1.47%

点评:这周原油又弹回去了。

其他:

美原油+7.72%,CMX金+1.02%,CMX银+1.99%,CMX铜+0.23%,美糖+1.00%,美棉+1.47%,美豆+0.52%

离岸人民币升值73个基点(7.0787),美元指数升值460个基点(97.67)

北向资金(11082.83亿,+203.67亿),(上期数据10879.16亿,+49.56亿)

南向资金(13496.04亿,+108.53亿),(上期数据13387.51亿,+21.53亿)

两市融资余额(11007亿,+197亿),(上期数据10810亿,+102亿)

点评:富时纳A股因子提升生效,被动外资周五大笔买入,周五北上资金净买入182亿。市场情绪持续回暖,两市融资持续增加。

二、盘面动态

6.15①——沪指低开,食品安全、防疫开盘大涨,云游戏、抖音系、券商先后拉升,午后沪指跳水,白酒大跌,沪指尾盘跳水

6.16②——抖音系开盘走强,5G、半导体、白酒先后拉升,午后有色、水泥、粤港澳大涨,沪指震荡上涨

6.17③——疫苗开盘大涨,医药股全面爆发,军工、钢铁、有色、农业先后拉升,光刻胶、白酒走弱,数字货币尾盘拉升,沪指全天震荡

6.18④——沪指开盘急跌,抖音系走强,疫苗大跌,光刻胶、钢铁、煤炭、券商先后拉升,午后中兴通讯大涨,5G大涨,沪指震荡上涨

6.19⑤——白酒开盘走强,消费电子、券商、超级品牌先后拉升,创业板指创新高,北向资金流入超100亿,午后券商再度上涨

点评:头条(抖音)系活跃,又一个互联网巨头,头条业绩和抖音系数据激发炒作。

三、本周要闻

假期——证监会、深交所、中国结算、证券业协会等发布了相关配套规则

自6月13日3时起,北京新发地批发市场暂时休市

腾讯与美国运通达成合作,微信支付将支持绑定即将面世的美国运通人民币信用卡

6.15①——(早)统计局公布5月经济数据,5月社会消费品零售总额同比下降2.8%

佛山市公安局发布警情通报称民警已抓获5名涉案犯罪嫌疑人,事主何某某安全

(晚)58同城公告,与Quantum Bloom Group Ltd.签订合并协议

6.16②——(早)美国将修改禁令,允许美国企业在5G网络标准设置方面与华为合作

美国放宽中国航空公司的赴美航班数量,每周将允许4架航班执飞往返美国的航线

1万亿元人民币特别国债周四开始发行,7月底前全部发行完毕

(晚)国药集团研制的新冠病毒灭活疫苗Ⅰ/Ⅱ期临床试验揭盲结果十分成功

6.17③——(早)华为将削减2020年智能手机产量计划

西藏军区密集组织实兵实弹演习

(晚)国常会:推动金融系统全年向企业让利1.5万亿元

商务部就《外国投资者对上市公司战略投资管理办法》公开征求意见

吉利汽晚公告称,董事会批准可能发行人民币股份及于所科创板上市的初步建议

6.18④——(早)央行开展14天期逆回购操作,中标利率下调20个基点至2.35%

陆家嘴论坛开幕

中兴通讯:5nm芯片正在技术导入

6.19⑤——(早)创业板指创新高,北向早盘就流入了近100亿

点评:创业板注册制、北京疫情、疫苗是关注点。

四、技术面

沪市(含科创板)成交量——2934、2709、2780、2894、3191

点评:这周一午后有受到外盘影响,之后基本走震荡上涨行情。如果欧美股市没有趋势性杀跌,A股不会继续跟跌,后市大概率整体上还是震荡上涨结构,板块轮动会比较明显。市场在逐渐布局疫情后行情。

五、未来关注的要点

7月15日——深证主板、中小板中报预告强制披露,创业板中报预告强制披露截止日

7月末——政治局会议讨论经济形势

8月——创业板注册制推出,上市公司挂牌

8月31日——全部A股中报强制披露截止日

9月15日左右——全面限制华为购买采用美国软件和技术生产的半导体

10月15日——创业板三季报预告强制披露,深证主板、中小板三季报预告披露截止日

11月3日——美国大选结果公布

11月21日-22日——G20峰会

12月——中央经济工作会议

点评:关注疫苗进展。

| 行业展望

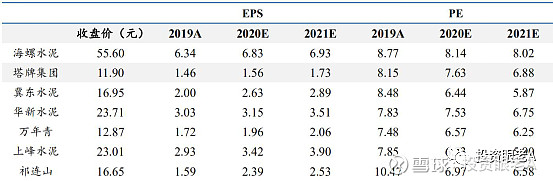

一、行业之星:水泥

数据显示,5月水泥产量同比增长从4月的3.8%快速恢复到8.6%,单月产量创历史新高,华东、华南出货率持续超过100%。

行业主要下游基建和房地产复苏迹象明显:

1-5月房地产开发投资4.59万亿元,同比下降0.3%,降幅环比收窄3个百分点;商品房销售面积4.87万平米,同比下降 12.3%,降幅环比收窄7个百分点;新开工面积6.95亿平米,同比下降12.8%,降幅收窄5.6个百分点;

1-5月,全国基建项目申报金额达到18万亿元,同比增长89%,3月、4月、5月,全国基建项目申报金额分别达到8.5、5.8、1.2万亿元。

后续弹药补给跟上,5月份第三批新增专项债1万亿额度发放完毕,此前7-8成都是投向基建的,另外,1万亿元抗疫特别国债也已经启动发行,地方申报热情,其中一部分项目也是基建。

行业6-8月份是淡季,8-11是旺季,目前标的股价调整已经超过1个月,建议逢低埋伏,关注海螺水泥、华新水泥等。

二、行业数据追踪

截至6月12日,生猪平均价格为31.99元/千克,周环比上行2.6%;

截至6月12日,主产区肉鸡苗平均价格为2.45元/羽,环比上周上涨48.48%;

截至6月14日,100大中城市土地成交溢价率上行至14.07%,较上周上行5.35个百分点;

截至6月15日,中国寿光蔬菜价格指数为98.86,较上周上涨7.2%;

截至6月17日,六大发电集团日均耗煤量较上周上行9.87%至67.92万吨。

| 转债及指数追踪

一、可转债

1、市场情况:

整体溢价率中位数为18.46%(上周20.28%) ,平均价格126.04元(上周123.97元)。

本周溢价率小幅下降,但平均价格有所上升,总体因为正股市场表现较好,高溢价率水平逐渐回归正常。

2、新债平均溢价率:

这周终于有新债上市了,比较有意思的是,蓝帆转债,上市首日溢价率就是-13.82%,最高价也就164.99,比预期中低了很多,主要还是最近正股涨飞了,但是转债市场特别理性,预期股价可能会下跌。

3、强赎风险提示

这周又多两个,华夏转债和福特转债,注意提前转股或者卖出。现在上市公司很多会分红除权之类的行为下调转股价,然后直接达到强赎条件。

4、双高转债风险提示

这周双高转债数量有所减少,溢价率也有所降低。

(注:本表格筛选标准为转债价格大于130元、转股溢价率高于30%)

二、指数跟踪

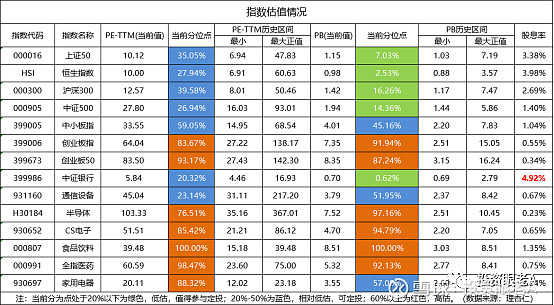

以下表格为较具有代表性的指数估值情况,采用PE-TTM市值加权计算。

这周指数整体反弹,各大指数表现均不错。

宽指方面,由于疫情影响业绩,PE波动较大,指数从PB角度来看,恒生指数、上证50估值优势较大,沪深300、中证500也尚可。

行业指数方面,本周增加了家电指数作为观察。

科技行业,除了5G行业尚可之外,半导体以及消费电子均估值在高位。

医药、消费(食品饮料、家电)均处于高位。