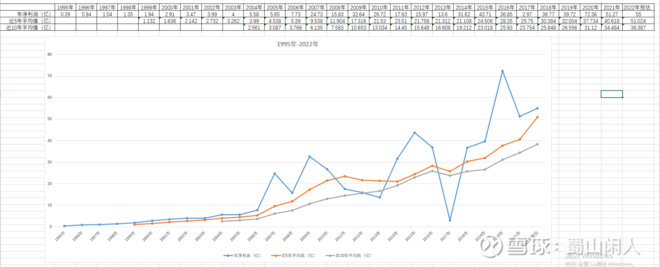

宁波银行过去4年的增长确实很出色,市场也对它的出色表现予以充分肯定,给宁波行及招行的估值明显比其它银行高。我对银行没研究,凭感觉和常识认为将过去高速增长期的增长速率线性外推,认为将来4年会复制之前的每股净利润15%复合增速,我个人认为偏乐观了。经过前面几年的快速扩张,业务的渗透率可能已经或即将接近峰值,而且随着体量的增大保持之前的增速难度也会越来越大。当然,我对银行业很不熟悉,宁波行是优秀银行,不排除它确实能保持高增速达到湖南哥期待的将来4年复合增长率,如果真能保持这么好的增长,买入宁波行是很好的投资,我认为偏乐观所以不会考虑买宁波行,如果宁波行真能保持15%每股净利润增长,股价必然大涨,我持有雅戈尔也算间接获益了。倘若宁波行不能保持高增长,对雅戈尔来说影响也可控。总的来说,鸭子比较符合行稳致远的要求。

$雅戈尔(SH600177)$

欢迎湖南哥冒泡,湖南哥说的前几点都赞成,但最后一条持股5.5亿股宁波银行的权益利润30到35亿我持保留态度,这隐含的前提条件是宁波行在25年每股利润6元以上,差不多是在21年基础上翻一翻,4年一倍,这个增速对银行股来说要求有点高。如果真能实现,直接买宁波银行也许比买雅戈尔更好。

除了湖南哥总结的鸭子家压仓货,雅迷们切不可忽视鸭子持有的8亿多股港股中信,妥妥的每年5亿股息收入,而且有稳步增长的可能。

$雅戈尔(SH600177)$

2006年以后,雅戈尔的投资板块开始发力,逐步套现中信证券~原始股权,产生了巨大的投资收益>100亿。

2020年,开始套现宁波银行,税前收到现金100亿。

2021年,地产板块的净利润开始大幅度增长,目前看,可以持续2025年,每年22亿地产净利润(要看李如成对地产结算的规划)。

2025年,5.5亿股宁波银行,每年可以给雅戈尔带来30~35亿权益利润。

$雅戈尔(SH600177)$ ,$百济神州-U(SH688235)$ ,$东诚药业(SZ002675)$

为什么不讨论?

讨论有利于对基本面的检验和对风险的预警。

股价涨不涨是市场的事,不是讨论的目的,老雅迷估计不太在意股价,更在意的是业绩和分红。

不要再讨论了,股票就是不涨,来来回回就那个价,还有个好队友……

你是提醒湖南哥的吧?也许他愿意和其它人分享自己的想法。