结论:

1、2024年Q3~2025年Q3,这一年周期中,光模块的市值主要由1.6T产业支撑,得1.6T者得天下。 (比如:中际旭创)

2、可能会有一个硅光的小代际,但尚不清楚价值量,不知道如何定价。 (比如:中际旭创、罗博特科)

3、400G/800G代际,将面临杀估值的压力。

//////////////////////////////////////////////正文:

一般来说,制造业有鲜明的周期特征,认识并驾驭周期律,是投资者的必修课。

周期也可以进步细分:1、宏观经济周期;2、产业周期;3、产品周期;

对于光模块来说,产业周期跟随AI算力的宏观叙事,未来三五年无忧,所以,我们将精力主要集中在产品周期上。

1、光模块的每一个代际,过去的周期大概是4~5年:1年上升 + 1年震荡 + 2年下行。

2、AI时代的光模块代际周期,大概缩短到2年:1年上行 + 1年震荡下行。

3、上行期,量价齐升,TAM(市场规模)的一阶导为正,图形上看,斜率>30°。

4、震荡下行期,量增加减,TAM的一阶导为负,图形上看,斜率<30°,甚至为负。

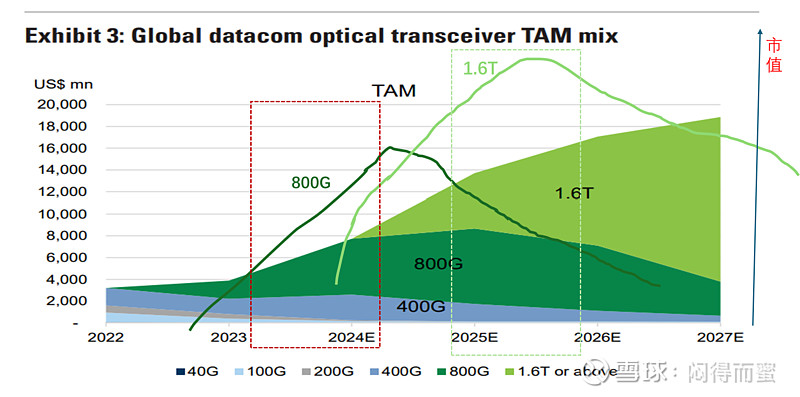

5、从高盛根据6月中旬的最新市场信息整理的数据看,800G光模块这一代,在2024年三季度市场空间达到的最高峰,800G产业将开始杀估值。

6、于此同时,1.6T这代接力,开始拔估值,一直到2025年的Q3。