一、前景如何

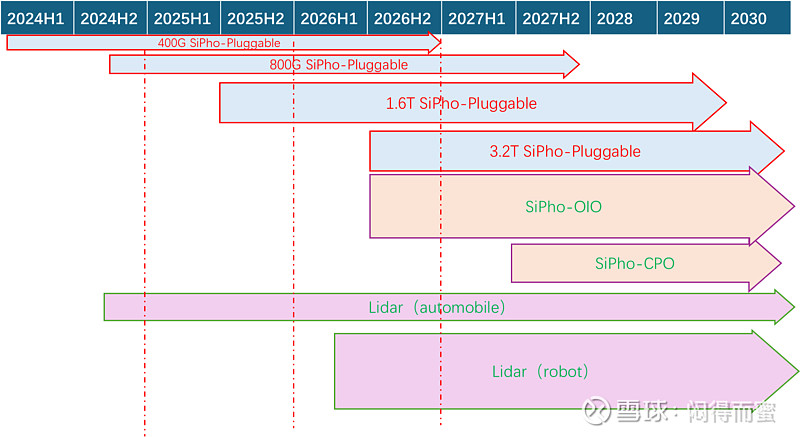

按照生产设备投资前置(6-9个月)的原理,对于罗博特科来说,上述时间点往前推半年即可。年底时间快照,发现2024、2025、2026每年都有一个新的细分产业导入,形成一轮业绩拐点。

1、2024为800G 硅光模块导入,业绩拐点的实证数据(均基于公司披露数据):

800G硅光模块在2024年H2规模导入,按照设备前置原理,对应2024年初的大规模设备订购。(具体情况可以去了解哪些公司在买设备,就不点名了)。

2、2025为1.6T硅光模块导入,对应2025年初(2024年底)大规模设备订单;

3、2026为3.2T硅光模块导入,硅光OIO导入,大概率有较大规模的机器人激光雷达导入(取决于Tesla Optimus的带动效应和AGI技术演进速度,提前可能性也有)

二、业绩高点预判

1、业绩边际增速的高点

从上面的进度图可以看出,罗博特科的业绩边际增速最大点在2026年:

假设A) 1.6T硅光、3.2T硅光、OIO、机器人Lidar,四弦共振。

假设B) 硅光CPO也有一定概率导入,则变成五弦共奏。

2、业绩总量的高点

大概率发生在2030年左右(硅光通信、激光雷达均进入平稳发展阶段)。

三、FiconTec市值测算

对于高成长的赛道行业,要用市销率(PS)! 市值=PS*收入。

1、收入:

按照招股说明书测算,2024年形成5亿人民币收入,我预计2025、2026、2027的收入分别达到10亿、20亿、25亿。

2、市销率:

横向对比。A股上市公司中,同类设备的PS,有10倍,也有20倍,平均17.1倍。

FiconTec vs A股同类设备的差异化:

1、AGI大赛道的全球核心设备供应商 vs 国产化替代主题

2、接近垄断 vs 竞争激烈

3、起步的朝阳行业 vs 成熟期

4、增长的久期,8+年 vs 3~5年。(FinconTec有硅光、OIO、CPO、Lidar机器人的新产业持续接力,理性假设具备多年的持续增长能力)

基于这些对比,FiconTec的现状与2019/2020年的A股半导体设备公司,基本面还要更强。那时候的市销率普遍在30~50倍之间。所以,FiconTec的市销率起步价,设定为A股可比上限:40倍。

所以,就可以推导出市值:

四、罗博特科的市值测算

假设2023年10月之前的交易定价均为老业务,那么罗博特科的光伏板块市值为60亿左右。光伏板块已经处于历史底部,未来是底部爬升的态势。这里假设为60亿恒定不变。

2024年底的市值 = 60+200 =260亿。

2025年底的市值 = 60+300 = 360亿。

五、机会和风险

1、可能的机会:

b) CPO超预期

c)AGI进展超预期,Tesla Optimus机器人示范效应,带动机器人爆发(Musk吹牛说全世界需要1亿台机器人),激光雷达增长

2、风险: 收购的进展。在定增完成前,不同的资金为了争夺定价权,股价不由基本面,而由资金博弈力量决定。

六、结论

未来一年,罗博特科的弹性空间,大概率能够达到中际旭创的80%,似乎有一定投资价值。看好AGI行业赛道,但中际旭创、工业富联、沪电股份等AI算力硬科技股票,没有仓位的投资者,这是一个较好的替代品?

我要不要买呢? 粉丝们投票帮我决定一下吧。

特别说明:本人非专业投资从业人员,不构成投资建议,股市有风险投资需谨慎。