天孚通信提供光引擎给Fabrinet加工成光模块,承接Mellanox(英伟达子公司)自研光模的委外加工业务。 Fabrinet口的营收占了天孚通信的50%以上,另外一半就是传统的无源光器件业务,增速有限,基本不用看。

Fabrinet的数据中心光模块增长迅速,主要在400G及以上的高速光模块:

但最近半年增速趋缓:

2023Q4 vs Q3环比19%的增长,2024Q1 vs 2023Q4 录得6%的QoQ增长,增加加速度有明显放缓的迹象。基本呈现高速光模块增长(数通和电信都在涨),其它业务下滑的特征。

假设1:Fabrinet高速光引擎均由天孚通信代工,则 光引擎和光模块的营收比为 7.32*0.55 :4.26*7.2 = 14%。

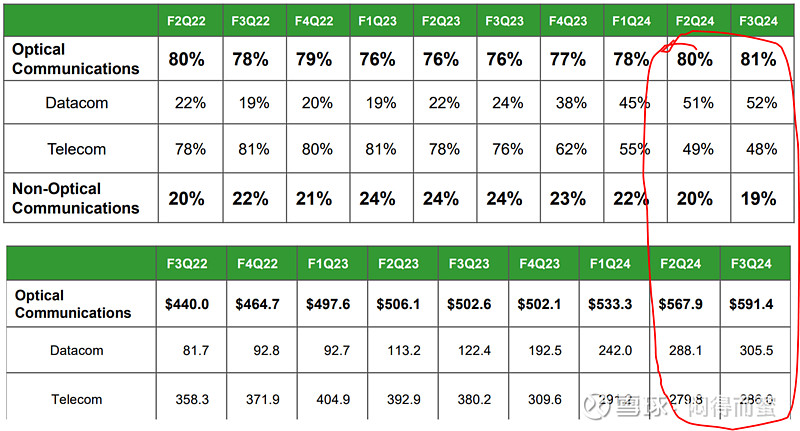

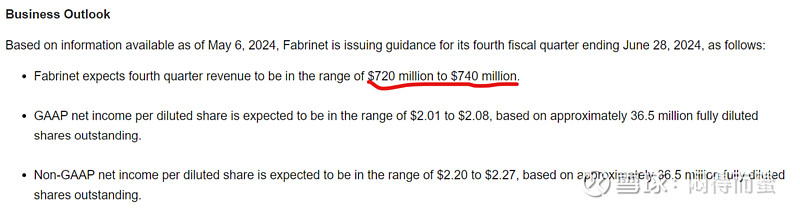

那么2024年Q2季度的收入怎么样呢? 公司披露:

光通信占比82%,则Q2的收入为 7.4*0.82 = 6.09亿美金 ,QoQ录得3%。

最近两个季度高速光模块占光通信营收的比例分别为66%、72%,假设二季度高速光模块占比78%,录得6.09*0.78 = 4.75亿美金收入,QoQ 11.6%。

推导:

一、基于假设1,天孚通信二季度从Fabrinet获得收入为 4.75*7.24*0.14 = 4.81亿人民币;

二、除了Fabrinet外,假设天孚通信的其它业务环比5%增长,收入= 7.32 * 0.45 * 1.05 = 3.46亿人民币。

天孚通信二季度 总营收 = 4.81 + 3.46 = 8.27亿, QoQ 13%增长。

风险:如果Mellanox的光模块代工业务,将一定比例分配给除Fabrinet以外的其它代工厂,但光引擎继续有天孚通信供应,则上述估算就不成立了。

$上证指数(SH000001)$ $天孚通信(SZ300394)$ $创业板指(SZ399006)$

精彩讨论

闷得而蜜05-13 11:29我也是民间一草夫,唯一的不同是,尽力客观少主观、愿意看到自己不想看到的东西、能够容得下不同。和而不同。

闷得而蜜05-13 08:04情况比我想的还要坏,几乎没有人就我提出的问题正面进行分析,要不从人品上进行攻击,要不拿三家同涨同跌的臆想来麻痹自己。基本都不去积累基本面逻辑和数据,说明天孚通信的投资者中,跟风投机炒作的比重很大啊。

闷得而蜜05-13 09:53天孚通信粉丝们的这个逻辑,去年成立,以后就不成立了。AI算力必须靠业绩说话。你没看到很多受益不大的,就涨不上去吗?

原因在哪里? 去年是AI突然爆发,而传统经济面临巨大压力的同时股价在高位,油水较多,给AI提供了大量流动性。很多人因此也形成了思维定势,认为去年普涨的AI,今年也会继续。

由于今年的宏观环境,流动性不好,其它板块都在底部再也没有流动性供给的可能了,反而时不时要吸走一些资金。 今年的资金珍贵,无法撒胡椒面。

所以,今年必然走分化,业绩为王,基本面为王。这就是大势,识时务者为俊杰。$上证指数(SH000001)$ $天孚通信(SZ300394)$

闷得而蜜05-12 16:38由于进去上游器件涨价较多,理论上,利润的增速低于收入增速,我预计天孚通信的二季度利润环比两位数较困难。

闷得而蜜05-12 22:20公司的这种措辞,更加说明里面猫腻多。一个成熟的上市公司,每个季度有多少业务,要增加多少人马,早就应该未雨绸缪啊。 在中国,我从来都只听说过订单不足,从来没有听说过因为人员问题导致业绩不如预期的。

全部讨论

除光引擎外,其它业务2Q怎么才5% 的环比?不符合产业链逻辑。

由于进去上游器件涨价较多,理论上,利润的增速低于收入增速,我预计天孚通信的二季度利润环比两位数较困难。

我很明确的告诉闷子你,天孚二季度会继续大超预期!拭目以待~

第一点,相信上市公司公开信息就好了,都说了供不应求,产能跟不上导致,下季度会缓解。第二点,再去看最直观的合同负债,环比上季度增长了29%,再次确定在手订单没问题啊,留贴待验证下季度环比二位数以上增长。第三点,板块效应远大于个股逻辑。

你不要删帖,也不要修改帖子,等二季度回来看会不会被打脸。

fabrinet创历史新高了,应该是先出1.6T光模块

这个文章的逻辑没有问题,要想超预期,只能是Fabrinet的季报超预期,你们情绪化表达有何意义?