天孚通信提供光引擎给Fabrinet加工成光模块,承接Mellanox(英伟达子公司)自研光模的委外加工业务。 Fabrinet口的营收占了天孚通信的50%以上,另外一半就是传统的无源光器件业务,增速有限,基本不用看。

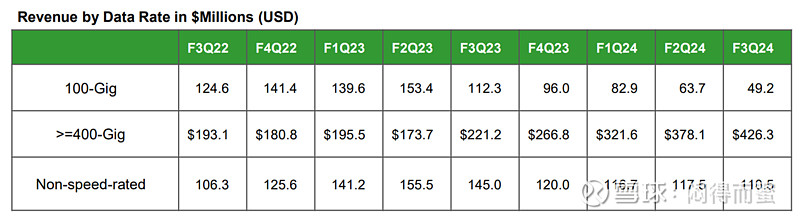

Fabrinet的数据中心光模块增长迅速,主要在400G及以上的高速光模块:

但最近半年增速趋缓:

2023Q4 vs Q3环比19%的增长,2024Q1 vs 2023Q4 录得6%的QoQ增长,增加加速度有明显放缓的迹象。基本呈现高速光模块增长(数通和电信都在涨),其它业务下滑的特征。

假设1:Fabrinet高速光引擎均由天孚通信代工,则 光引擎和光模块的营收比为 7.32*0.55 :4.26*7.2 = 14%。

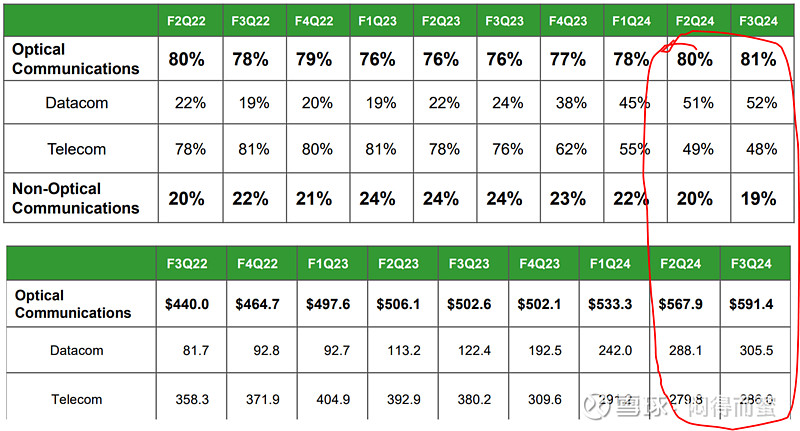

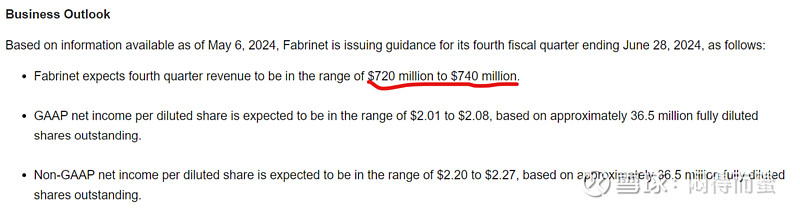

那么2024年Q2季度的收入怎么样呢? 公司披露:

光通信占比82%,则Q2的收入为 7.4*0.82 = 6.09亿美金 ,QoQ录得3%。

最近两个季度高速光模块占光通信营收的比例分别为66%、72%,假设二季度高速光模块占比78%,录得6.09*0.78 = 4.75亿美金收入,QoQ 11.6%。

推导:

一、基于假设1,天孚通信二季度从Fabrinet获得收入为 4.75*7.24*0.14 = 4.81亿人民币;

二、除了Fabrinet外,假设天孚通信的其它业务环比5%增长,收入= 7.32 * 0.45 * 1.05 = 3.46亿人民币。

天孚通信二季度 总营收 = 4.81 + 3.46 = 8.27亿, QoQ 13%增长。

风险:如果Mellanox的光模块代工业务,将一定比例分配给除Fabrinet以外的其它代工厂,但光引擎继续有天孚通信供应,则上述估算就不成立了。