光模块这个产业,2023年是突然启动,全行业都在懵懵懂懂地炒作。2024年是按照高景气、长周期去定义的第一年。所以,第一季度报告还是有较大的指示性意义。

那么,看这个报告前,我们应该重点关注什么呢?

1、观察营业收入和资产负债表的环比变动,确认高增长;

2、观察毛利率的变动,是否出现产品降价超预期,竞争态势是否恶化;

带着这两个问题,看财报。

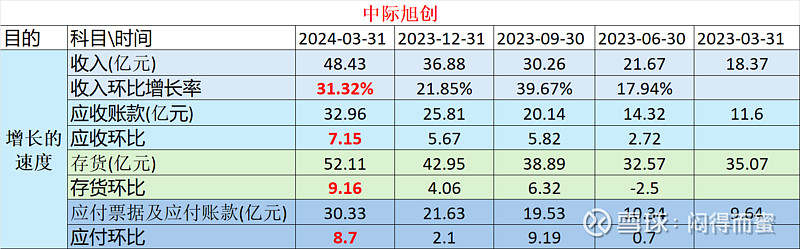

增长的速度

看增速的时候,一般人只看营业收入环比增长,其实不全面。因为企业的结算和产品发货之间,一般有1~2个月的时间差。为了更全面看清楚当期的情况,要结合资产负债表中的相关科目一起研判。

从几个科目的环比统计看,不管是收入,还是应收、存货、应付,都呈现加速增长的态势,说明中际旭创的商业活动,在一季度全面繁荣。

公司财报发布前,很多热心的粉丝做了大单预测,估计一季度12亿利润。因为大家不掌握公司的商业规律,按照1月+2月+3月来测算,而公司的一季度实际体现的是 12月+1月+2月的数据。Gap在于去年的12月与今年的3月,我们从应收和存货这两个科目可以看出,3月的增速很猛。如果按照1+2+3月计算,做到12亿可能性还是很大的。

增长的质量

说实话,我不担心收入,只担心毛利是否守得住。因为之前有很多机构预测,今年800G模块的降幅达到30%以上,这就意味着利润率大幅度下降。但从一季度的情况看,毛利率的稳定性超过预期,不到3%,降幅很小。说明这个行业高景气的同时,竞争烈度不大,全年的利润有保证。

总结

1、增长符合预期;

2、利润率略超预期(我最担心的石头落地)

$中际旭创(SZ300308)$ $上证指数(SH000001)$ $创业板指(SZ399006)$

全部讨论

马上就出业绩了,提前一两天按计算器给大家一个高预期,也不知道咋想的。

看了年报1)硅光1.6和800都有 2)而且1.6还有LPO 3)1.6 预计25年上量 要是下半年就有量 那肯定起飞啊。 4)已经开始研究3.2或者 CPO什么的。 现在就看NV GPU到底有多火爆了。 但是那么高的分红 1)要嘛不差钱吸引长线或者公募资金 2)要嘛就是研发投入遇到瓶颈。不想再投钱还发展了? 感觉1)可能性更多

英伟达暴跌的原因是台积电调低芯片代工指引,牵一发而动全身。明天跌5%以内都算好的

报表都是权责发生制,如果应收能确认,收入也能确认了,收入能确认利润也就能确认了

大A唯一能分享AI产业链的板块,华为不上市分一口肉汤$中际旭创(SZ300308)$ 希望明天低开高走,$英伟达(NVDA)$ 走的是成长价投,只要5月季报超预期,千块可期,不及预期,那就可能6字头,美丽国大致跟业绩走没有什么预判了你的预判,大前提,美丽国全真七子都是继续All in AI,或大幅加码AI,华为在搞松湖战役,国内也一样@看书浇花晒月亮 @蚂蝗日记 @京市评论 $中科曙光(SH603019)$

一季报利润率年降没完全反映出来 中报再看看吧 三月海关数据挺好的 看单价也很超预期 逻辑持续兑现中 等中报再确认一下

超级隐忧就是哪一天撞墙了,短期瓶颈,再加上没有回头钱北美几大巨头没法无限氪金,心照不宣放慢投入,等待革命性的优化出现才再开始军备竞赛

1.应收应该体现的是已经确认收入的部分

2.已发出未确认收入的应该也含在存货内

3.单价应该有降低,但是没有30%这么恐怖大概在15%左右