光模块这个产业,2023年是突然启动,全行业都在懵懵懂懂地炒作。2024年是按照高景气、长周期去定义的第一年。所以,第一季度报告还是有较大的指示性意义。

那么,看这个报告前,我们应该重点关注什么呢?

1、观察营业收入和资产负债表的环比变动,确认高增长;

2、观察毛利率的变动,是否出现产品降价超预期,竞争态势是否恶化;

带着这两个问题,看财报。

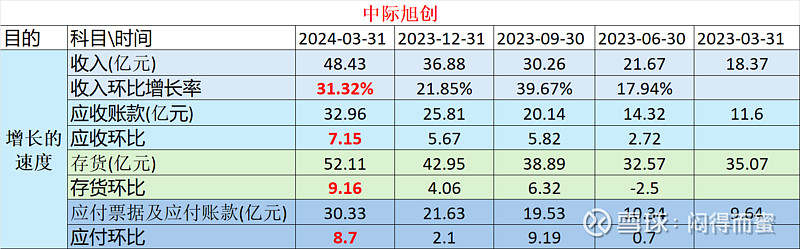

增长的速度

看增速的时候,一般人只看营业收入环比增长,其实不全面。因为企业的结算和产品发货之间,一般有1~2个月的时间差。为了更全面看清楚当期的情况,要结合资产负债表中的相关科目一起研判。

从几个科目的环比统计看,不管是收入,还是应收、存货、应付,都呈现加速增长的态势,说明中际旭创的商业活动,在一季度全面繁荣。

公司财报发布前,很多热心的粉丝做了大单预测,估计一季度12亿利润。因为大家不掌握公司的商业规律,按照1月+2月+3月来测算,而公司的一季度实际体现的是 12月+1月+2月的数据。Gap在于去年的12月与今年的3月,我们从应收和存货这两个科目可以看出,3月的增速很猛。如果按照1+2+3月计算,做到12亿可能性还是很大的。

增长的质量

说实话,我不担心收入,只担心毛利是否守得住。因为之前有很多机构预测,今年800G模块的降幅达到30%以上,这就意味着利润率大幅度下降。但从一季度的情况看,毛利率的稳定性超过预期,不到3%,降幅很小。说明这个行业高景气的同时,竞争烈度不大,全年的利润有保证。

总结

1、增长符合预期;

2、利润率略超预期(我最担心的石头落地)

$中际旭创(SZ300308)$ $上证指数(SH000001)$ $创业板指(SZ399006)$

全部讨论

现在不吹一季度12亿了?都告诉你别把预期打太满了,现在没达你预期,加上英伟达大跌,你应该要核按钮了吧,是在业绩发布前吹票的是最蠢的人。

不符合你之前预测的,少了2亿左右,是哪方面预测失误了呢?可以展开讲讲

会计上,应收已经是确认了的收入,你用存货高增长来说明3月繁荣则还行

大哥,我前几天就说了业绩预期10亿左右啊,你非要说12亿,还要亮剑,现在市场传那些业绩12亿的都是大哥你带的头啊……阿西吧,周一要承压了……

感谢蜜大解析,同时说点个人观点

1.个人理解营收甚至是略超预期的,两个节日下能48亿,环比还在提速。

2.反倒是利润数据略有点不及预期,CPO这一轮主要是北美,客户是固定的,有一定的准入门槛,比常规产业稳定性高很多,在AI竞速的环境下降价的预期短期内不来自恶性竞争,更多是周期性议价。原则说量产后控成本是关键,应该能稳住去年Q4单季度的水准的,实际没有。主营的增速已经领先净利润的增速近两个档位了,这是存在问题的。

3.Q1北向这个买入太夸张,已经逼近第一大股东,是福是祸?!

4.短期外部原因天时难为,不建议勉强,但今年依旧重点看好。

确实符合预期,当下股价给到30的PE也算合理。

接下来需要看未来增速能否保持了,不然30的PE是无法维持的。

1.6T硅光方向的增量我还看不懂。

10亿和我预测的是一样的,12月1 2月的海关数据早就有了,再结合公开信息年降20%,产能增速环比每个月提升5%不错了,基本会算的都可以算出是10亿,大部分粉丝也算出是10亿,反而认可的几个大v为啥会算12亿,我也真觉得奇怪失水准了啊

还是拔低预期最好,本来符合预期的一份一季报,现在硬是被搞成了情绪上的不及预期