$三七互娱(SZ002555)$ $完美世界(SZ002624)$ $世纪华通(SZ002602)$

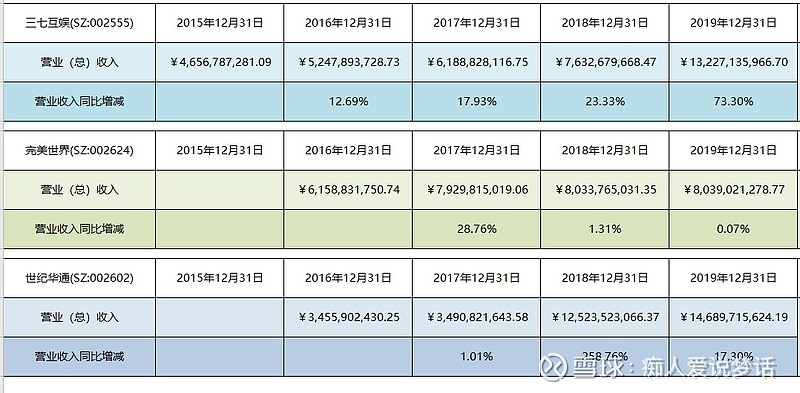

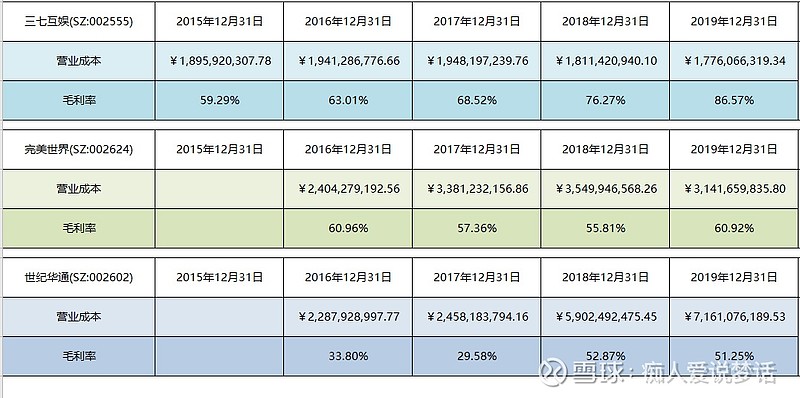

3-7) 营业收入,营收同比增长及毛利率

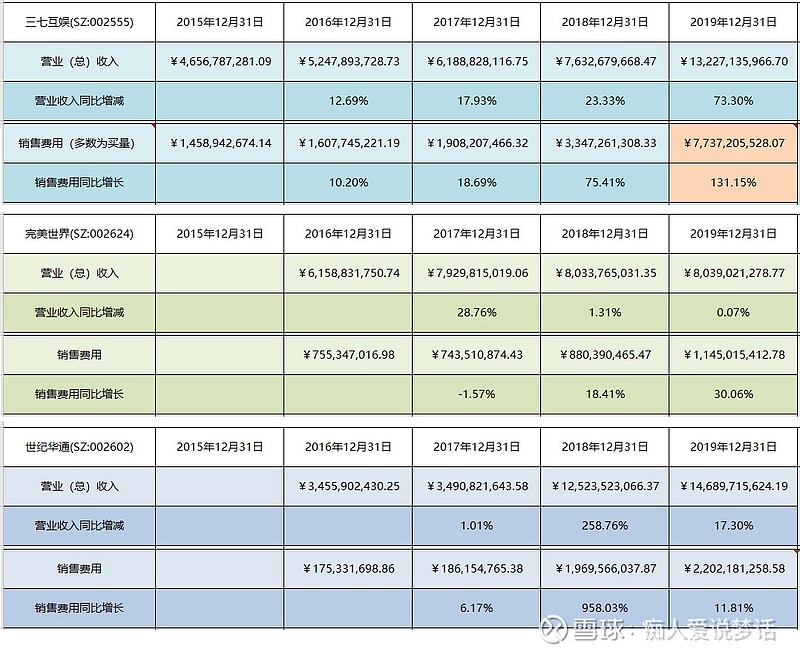

营收方面,三家公司营收规模都比较大,其中三七互娱营收增速最快,至2019年财报公布之时,三七以最小的净资产规模获得了接近净资产规模最大的世纪华通的营收水平,而完美世界2018年起营收虽有增长但规模不足百亿,且同比增速缓慢。

毛利率方面,同样因为近几年三七和世纪华通都有资产调整,所以我们看近三年:三七互娱 2017-2019毛利率最低68.52%,最高86.57%;完美世界近三年最低57.36%,最高60.92%;世纪华通2018年成功收购 点点互娱之后,毛利率业提升至51%以上。

乍看之下,三家公司毛利率都很高,其中毛利率最低的世纪华通也在40%以上;可是,如此高的毛利率,又何苦遭“机构”质疑呢?

“原因”在于,三家公司的销售费用过高,且持续攀升,以至于可能会影响公司未来的净利润。

事实真是如此吗?

——没有数据就没有真相!

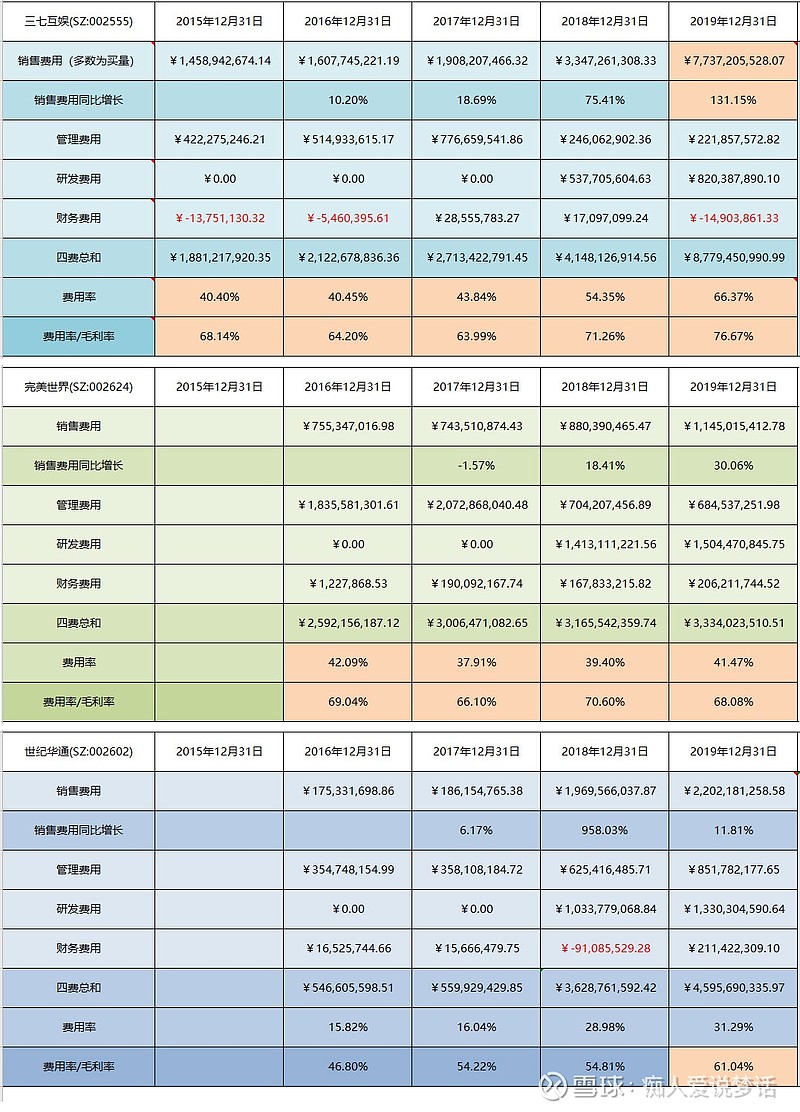

3-8) 结合四费看费率及管理成本的能力

单单用“销售费用”与“营业收入”来计算比率过于草率也有失公允,因为营业收入构成不同,不同行业对销售费用要求也不尽相同,而公司想要运营,销售费用只是众多费用之一,用“四费总和”与“营业收入”计算比率相当于将公司业务与费用视为一个整体,整体与整体之间进行对比相对保守也更符合会计准则。

上图数据,我们发现:三七互娱的费用率连年上涨,尤其是在2018年剥离顺荣股份汽配零件业务之后,2019年公司费用率直接冲破66%,费用率与毛利率比率更是高的有些“离谱”。

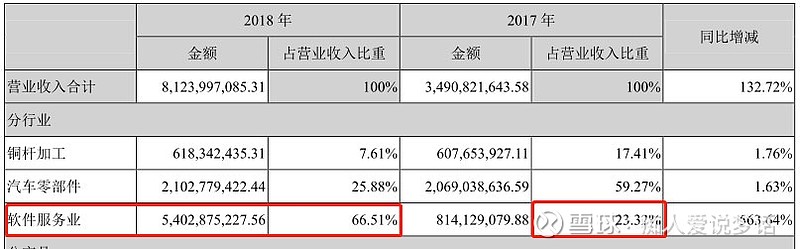

虽然世纪华通在18年成功收购点点互动之后,软件服务业营业收入占比由17年的23.32%提升至66.51%(见上图),费用率整整提高了80%,但整体来看——完美世界和世纪华通费用率相对三七互娱来说依然低很多;可是,因为这两家公司毛利率相对三七互娱又低了很多,所以费用率与毛利率比率也都超过了60%!

2019年,净资产相当于其他两家公司50%左右的三七互娱创造的营业收入与净资产最大的世纪华通相差11%,而净资产规模位居第二的完美世界当年创造的营业收入却低于三七39%;虽然三七互娱费用率较高,但因营业成本控制得好,所以很大程度的提高了毛利率——真正优秀的管理者不会在早上醒来说:“我今天要削减成本。”就像他醒来后不会专门想着需要呼吸一样。

但有人就是喜欢认死理儿,他会说:“三七互娱2019年销售费用翻了一倍多,可营收只提高了73%,而且销售费用占了营业收入58%以上;其他两家公司销售费用低他很多,可营收也不少!”

好,既然要用“翻了一倍多”来说事儿,那我们就从增长率的角度用数据说话。

先做个假设——假设三家公司营业收入与销售费用结构都是一样100%为同行业,见下图:

虽然有假设条件,但分析——我们就始终要以相对公允的态度来看待事情,点点互动18年加入世纪华通,这个年份我们统一刨去,只看最近的2019年。

三七互娱,销售费用同比增长131.15%,营收同比增长73.3%;

完美世界,销售费用同比增长 30.06%,营收同比增长0.07%;

世纪华通,销售费用同比增长 11.81%,营收同比增长17.3%;

诚然,三七互娱与世纪华通相比,销售费用增长率与营业收入增长率不成正比——既,更多的销售费没有为三七互娱带来足够多营收的增长;而世纪华通在这方面却相对优秀一些。

再进一步思考,我们不难发现:销售费用存在一个“阈值”,就是当它超过该阈值之后,更多费用产生的效果是递减甚至为无效的——如果将“买量”的公司理解为“消费者”,那么一定时间内,随着消费者对某种商品消费量的增加,消费者从该商品连续增加的每一消费单位中所得到的效用增量也会发生递减——这符合经济学中边际效用递减规律。

而这个递减规律,作为“买量策略为王”的三七互娱管理层,一定是知道的,可为何还将买量预算做的这么大额呢?

原因是“因多款优质新游戏于本年上线,新游戏处于主要推广期内,对互联网流量需求较大所致。”

推广期是什么?

新品上市大致分为三个阶段:推广期(积蓄消费者势能阶段)——引爆期(发布、引爆消费者需求阶段)——平稳期(引导消费者消费阶段)。

再继续深挖的话就会涉及到“理论曝光效应”、“深化品牌定位需要”和“品牌保护”等话题,这样就脱离我们本次分析的纲领了,所以这里不再展开,有机会,再聊聊这方面的内容。

3-9)看主营利润,判断公司的盈利能力及利润质量

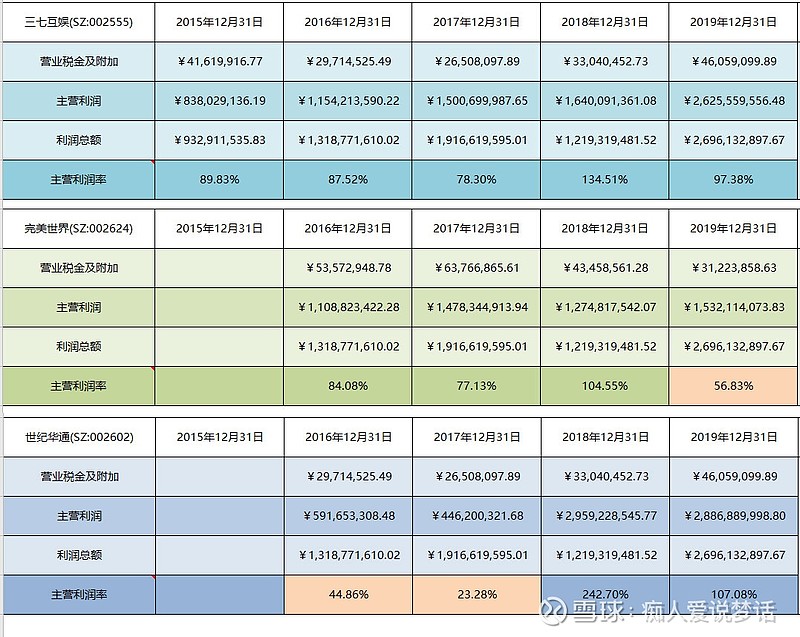

聊完费用率,我们来看看在这些费用之后,公司利润中有多少是主营业务所创造的:

我们看到,近几年,三七互娱和世纪华通的主营利润率都是大于80%的,说明公司利润都是由主业创造的,这样的利润是健康的,可持续的;唯独完美世界2019年主营利润率不足60%,说明完美当期的利润中很大部分都是营业外收入,而这种收入是不可持续的,未来的风险也较大。

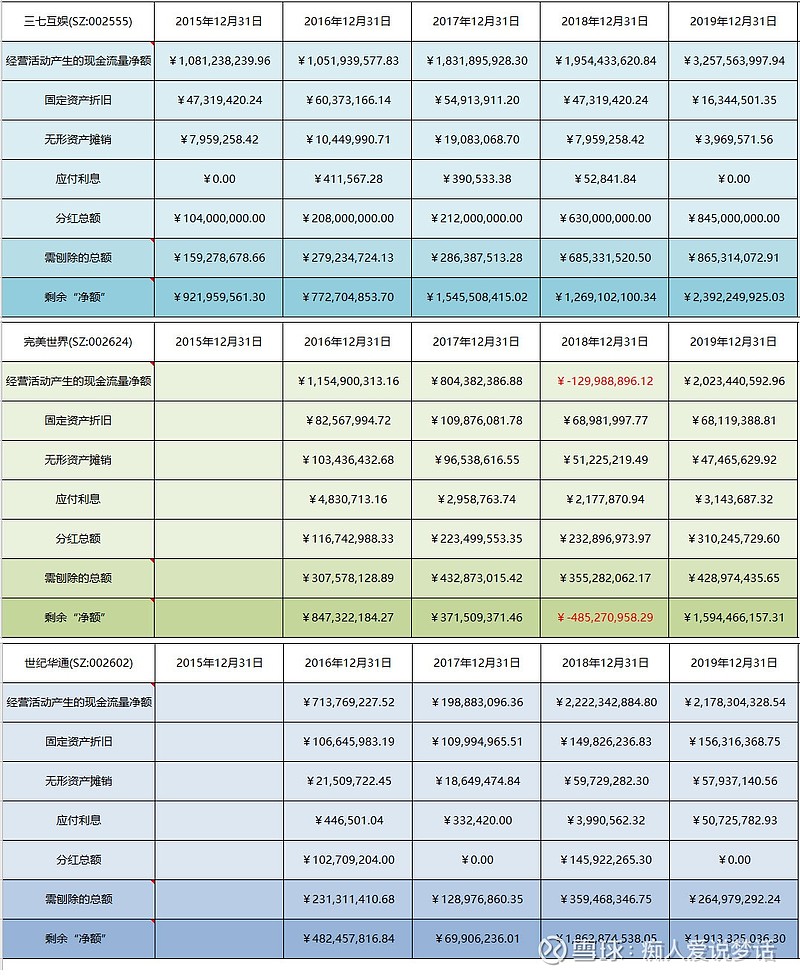

3-10)经营成果及含金量

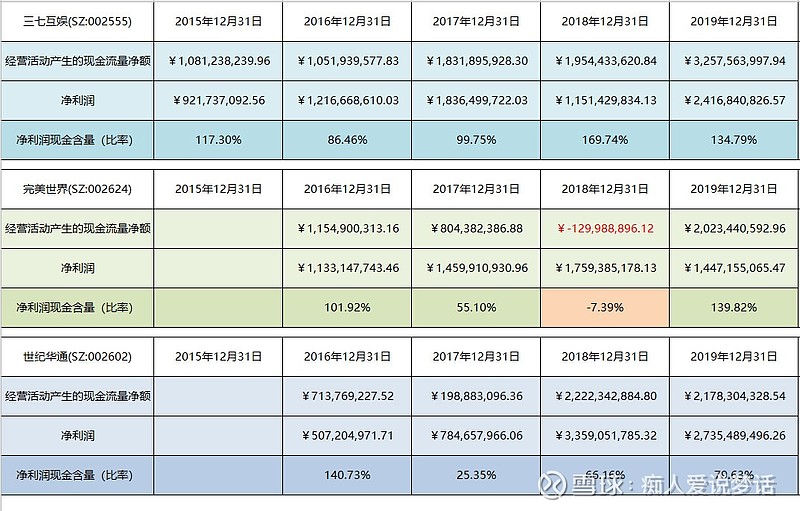

营业收入让我们感觉公司似乎活得不错;毛利率让我们发现,公司的产品还是比较有竞争力的……可是利润表中的数据充满了假设,在这些假设中公司究竟获得了多少真金白银呢?

经验表明,当公司的“净利润现金含量”大于100%时,公司才算是即获得了利润也赚到了钱,而只有该指标大于110%时,公司才是真正的“滋润”;就好比什么呢?

好比,你买了某公司的股票,股票价格涨上去了,但你没有锁定收益,此时所有的收益都是账面收益,锁定(卖出)之前,所有收益都是浮盈。

放到公司层面——今年确实可能卖了不少货,但都是“应收账款”,这部分钱需要计提坏账的,而如果欠债方自己经营不善迟迟无法还债,就会影响公司的现金流,最坏的结果甚至会导致现金流断裂,这样的后果大家可想而知!!!

上面数据表明,三七互娱近五年中除2016及2017年之外“净利润现金含量”都是大于110%的,而2018年10月,公司才彻底剥离顺荣股份,之前的报表一定程度受了顺荣汽配零件业务的影响。

而完美世界,2018年“经营活动产生的现金流量净额”为负数,而且是-1.3亿,说明公司当期主业亏损。当然,公司2019年“现金含量”已大于110%,而且2020年中报也有显示,公司影视存货开始清库存,这是比较利好的。

世纪华通,2018年(以后再涉及18年因点点互动加入后导致数据大幅变化我就不写了)之后的2019年“现金含量”也不足80%——虽然我们也可以说公司经过资产重组,正在发展,看历史也是发展的不错。

请允许我放下理性——情绪化的问一句:

很多人不经分析,道听途说就要看好某家公司,请问这些人信心究竟是哪里来的?说是赚了不少钱,钱呢?你腰包里的钱也算我的钱吗?数据支撑又在哪里?感觉么?我有时候也感觉自己会中彩票,但从来没中过——无非是“人生三大错觉”而已!!

拿起计算器,我们继续……

3-11)看归母净利润,判断公司自有资本的获利能力

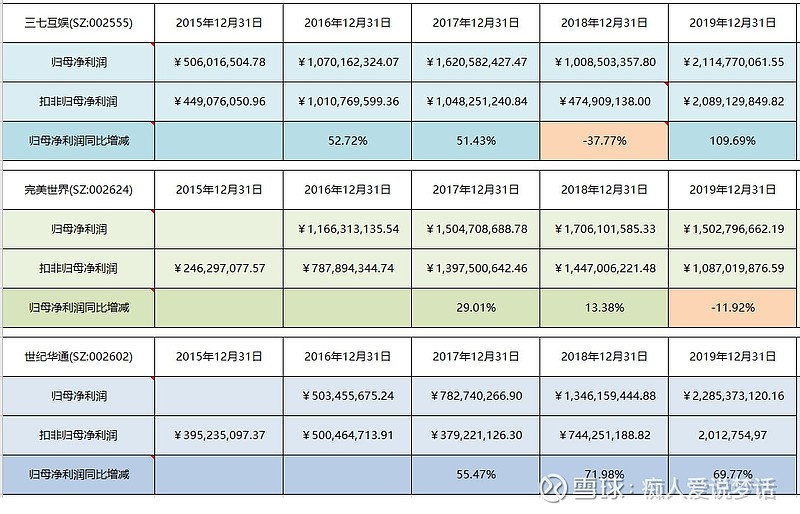

我们看“归母净利润”,数据显示三七互娱2019年该指标规模超21亿,整体增长(除2018年)超50%;

世纪华通,2019年该指标规模超21亿,整体增长(除2018年)超50%,也是非常优秀的;

完美世界,2019年该指标规模15亿左右,当期同比负增长,可能是2018主业亏损导致的,但从2019年的归母净利润规模来看,三家公司都是很优秀的。

表格中我提取了“扣非归母净利润”,大家可以参考对比一下对比!!!

前面分析了三家公司近年间的“净利润现金含量”,接下来我们结合现金流量表再详细看看公司这些年究竟赚了多少钱,这些钱都怎么用了。

3-12)公司的“造血”能力

数据告诉我们:三家公司造血能力都不错——经营活动产生的现金流量净额规模都是比较大的,刨去完美世界2018年主业亏损,2019年去掉折旧,摊销,利息,分红之外,2019年扭亏为盈,且剩余的钱可以支撑公司接下来的扩大在生产,这很好!!

3-12)公司未来的成长能力

从三家公司——处置及购买 固定资产、无形资产和其他长期资产收回或支付的现金 及比率——我们不难看出,三七互娱和完美世界直至2019年年底,公司赚的钱足够支付发展用的资金,这是一种很健康的状态,其中三七互娱 为优秀者;而世纪华通……公司近几年正在资产重组,一切无法理解的现象都可以解释了,数据看出,2017年公司为了发展,或许动用了杠杆购买固定资产,也许当时的公司已经到了不得不变的地步了……而在随后的2018年,又出售大量固定资产,可见,公司在发展上有些孤注一掷,这对投资者来说是不确定性,或许也是风险!!!

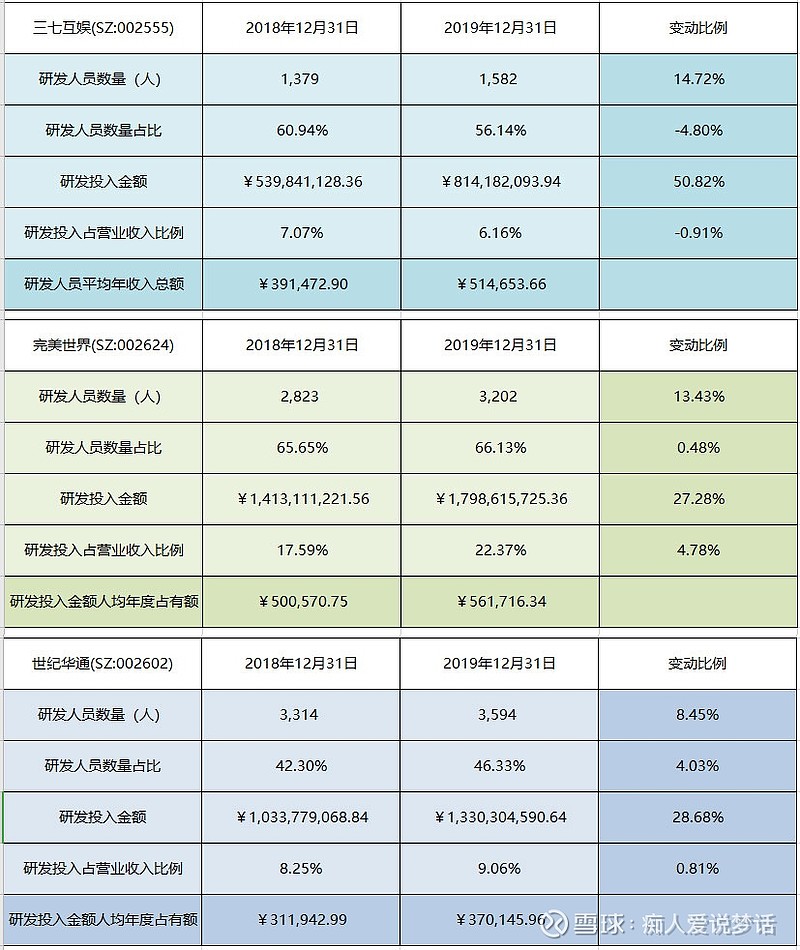

其实,游戏公司内容为王,相对于传统制造业,游戏业研发投入更为重要,那我们就简单看下近两年三家公司的研发投入情况如何:

可以看出:

三七互娱:研发投入金额最小,同比增长最大,研发人员数量占比第二,同时该公司研发人员数量占比2019年有所下降但研发人员数量增长,说明公司正在高速扩张,回顾公司2019年营收也同比增长,说明公司的可持续增长力比较好;

完美世界:研发投入金额最大,同比增长最小,研发人员数量占比第一,2019年该公司研发人员数量占比小幅上升且研发人员数量增长,说明公司研发预算已近饱和,其他业务部门可能正在收缩,大概率与2018年主业亏损有关,回顾公司2019年营收同比小幅增长,说明公司可持续增长能力稍弱;

世纪华通:研发投入金额第二,同比增长第二,研发人员数量占比最小,同时该公司研发人员数量占比相对2019年小幅上升且研发人员数量增长,回顾公司2019年营收结构,说明公司主营业务正在向游戏研发转移,公司2019年营收也同比增长,说明公司具有可持续增长能力;

该模块整体来看:三七互娱和完美世界2019年年底,公司赚的钱足够支付发展用的资金,其中三七互娱可持续增长力比较好,优秀者;完美世界可持续增长力相对较弱;世纪华通,主营业务正在向游戏研发转移,公司具有可持续增长能力;

从“研发投入金额人均年度占有额”来看,三家公司符合行业标准,但世纪华通给研发人员的待遇相对其他两家公司要低很多,而三七互娱及完美世界这样的待遇必定会为公司带来更大的研发增长力!

3-13)由分红判断公司的品质

公司通过IPO上市募集资金,以备未来发展之用;股民购买公司股票使该行为实施落地;而公司赚了钱,第一件事便应该是保留公司发展用的资金后——回馈投资者——这是作为被投资公司的基本义务;如果公司选择将更多的钱留下来,就应遵循“每一块钱的存留利润,至少创造一块钱的价值”之原则,否则,不如分给股东。

而那些分红少或干脆不分红的公司,要么能力有问题,要么品质有问题!

作为消费型数字新媒体产业,行业正在成长期,未来随时可能需要大量资金,但少分红也比不分红好。那么,我们来看看三家公司近五年及上市以来的分红情况:(数据来自同花顺财经)

三七互娱:上市9年,融资65.56亿,历史分红12次,分红总额27.51亿;每年都有分红,近2年年中年底双分红。经常会看到三七互娱的董秘在回答问题之后有这样一段话:“公司会根据日常经营过程中对资金运用的需求,合理管理所持有的资金,为全体股东创造最大的价值。”——不管这是不是董秘的套话,可这足够让我感动了。

完美世界:上市9年融资194.84亿,历史分红8次,分红总额9.67亿。

世纪华通:上市9年融资411.21亿,历史分红7次,分红总额7.1亿。这里要为世纪华通辩护一下,其实这个公司近几年只是没有现金分红,多数是在分红的时候按个人持有量转增了一些股份,比如2018年就是10转6股派1元。

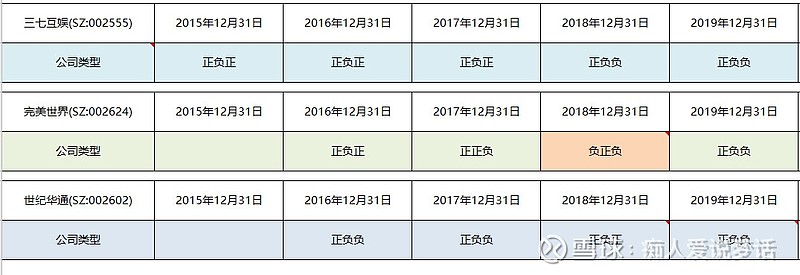

3-14)看三大活动现金流量净额的组合类型,选出最佳类型的公司

三七互娱:2015-2017年高速发展,近两年稳定成长;

完美世界:2016年高速发展,2017年稳定发展,2018年主业亏损还要还钱,出售家当过日子,管理层一定挺难受的;2019年重新调整重新上路;

世纪华通:2015-2017稳定成长,2018年拓展新业务,2019继续稳定成长。

整体看来,三家公司在该指标下都是很优秀的。

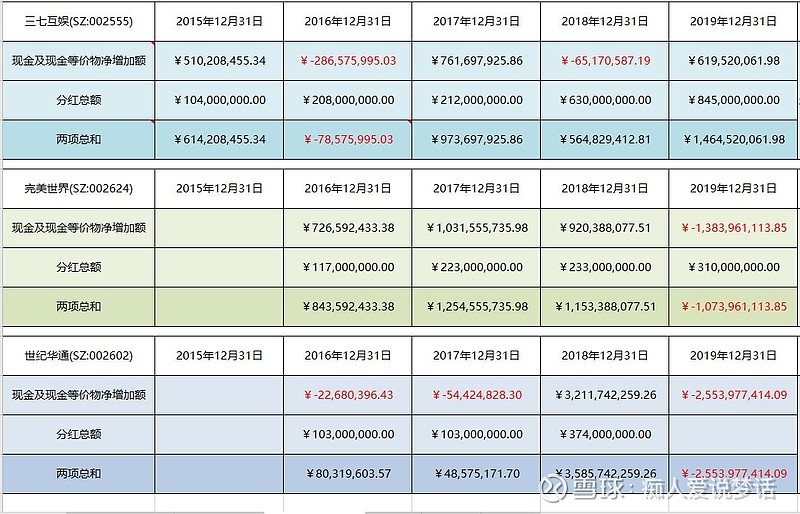

3-16)现金及现金等价物的净增加额

三七互娱:结合前面已经分析过的内容,我们发现这间公司2015和16年基本处于主营业务转型阶段,2017开始逐步好转,好在发展起来了,目前该科目规模还是很大的;

完美世界:这间公司还是比较靠谱的,亏钱也分红,但2018年的亏损延迟影响了2019年的现金及现金等价物的增加;

世纪华通:为什么2019年没有现金分红,因为现金及现金等价物金额不增反减,年报中的解释是“主要是因为投资与筹资活动(2019-P11)使用现金所致”。

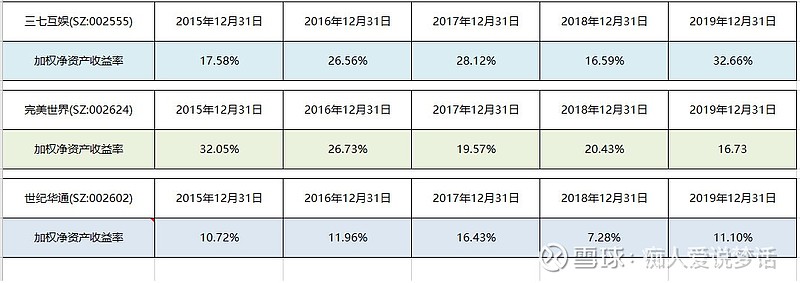

3-17)加权净资产收益率(ROE)

这个最重要的指标被我放在了最后,前面一切都只为此而铺垫——简单来说ROE越高,代表盈利能力越强,当价格回归价值之时,你能靠ROE赚多少?

Part 4. 总结

三七互娱:以小博大会赚钱,公司厚道,管理层眼光长远,虽成长之路有些崎岖,可这也是必经之路,因为这是我们的选择——我看好这家公司!!!

完美世界:老牌公司,资源丰厚,靠谱,过去的虽然已经过去,不代表未来不会再来,想要避免成为前浪,还得再加把劲,我也比较看好这家公司。

世纪华通:相信你不是不想分红,只是尚还不能,那我也只有等待那一天的到来;风险与机遇并存,投资这家公司需要考虑的是如果你已经赚了100万,继续走下去,可能再获得100万,或者亏掉200万(连着你已经赚到的一起)……这是一个选择题。

写在最后:近日,公司三季度报告已经公示,大家可以从今年发布的季报中提取出一些关键数据(假设这些数据是真实可信的),将这些数据与往年同期进行对比,打个比方:如果19年相对18年、18年相对17年及以往的业绩是持续高速提升的,而最新各季度数据相对19年各季度数据也是有提升的,那么安心持有、耐心等待即可。

我们关注头部公司,是因为他们足够强大、经验丰富;而当行业危机到来之时,这些老大也会是最后一个“倒下”的……

如果公司拥有持续的、可预测的盈利,那么企业风险即使不是消除了,也是减少了。相对股票价格的波动,我们更应该看重未来收益的确定性,如果能做到这一点,那么风险因素将对你不起任何作用——真正的风险来自于你根本不知道自己在做什么。

以上

仅代表个人观点,不作为投资建议!

如有错漏,敬请纠正。一起学习,一起进步!

谢谢你的耐心!!