卖了4.37万台车,亏了53亿,毛利转正。

作者 | 六毛James

编辑 | 晓寒

车东西3月2日消息,今日清晨,蔚来汽车发布了2020年第四季度及全年未经审计财务报告。

去年,蔚来的汽车交付量同比增长112.6%,超过4.37万台。公司总营收约162.57亿元,同比增长107%。其中,来自汽车销售的收入为151.82亿元,同比增长106%。

值得注意的是,2020年,蔚来的毛利润为18.73亿元。而伴随毛利润改善,2020年蔚来的公司毛利率提升至11.5%,汽车业务毛利率提升至12.7%。

净利润方面,2020年蔚来净亏损收窄至53.04亿元。

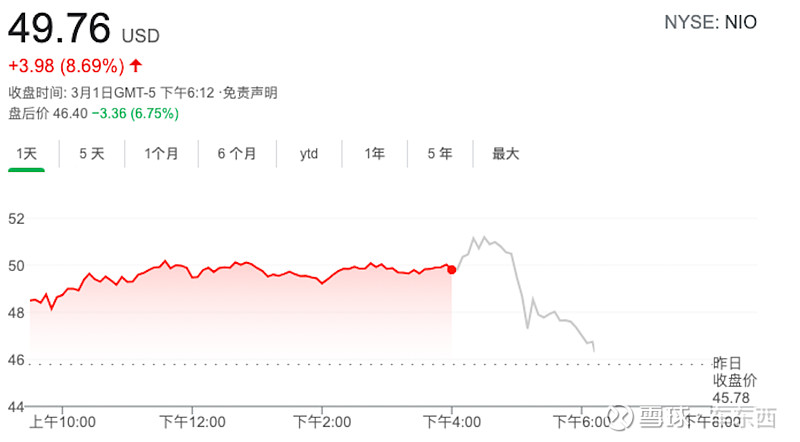

蔚来2020年财报发布后,盘后股价一度下跌至每股46.4美元(约合230元人民币),相比于收盘价跌幅超过6%。

本文福利:公众号对话框回复【车东西0170】下载蔚来财报原文件。

▲蔚来股价走势图

01.

年交付汽车超4.37万台 同比增长112.6%

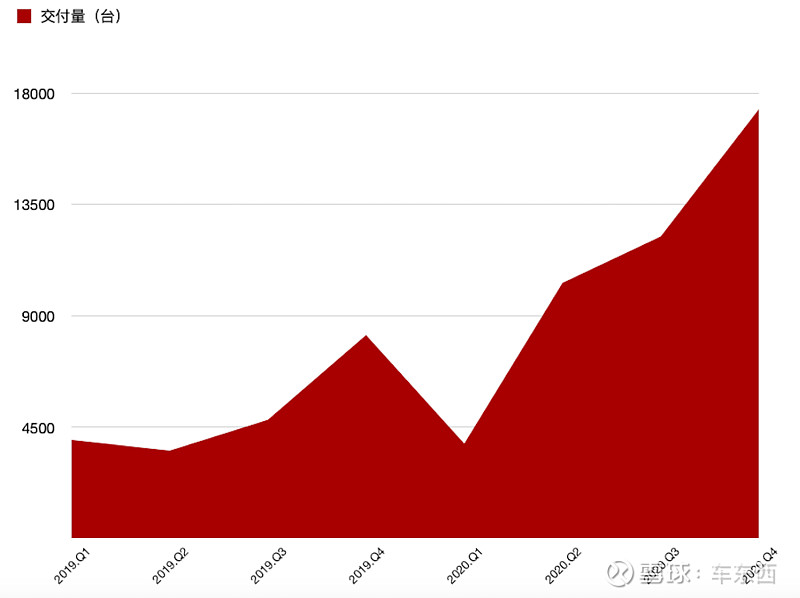

2020年,蔚来交付汽车超过4.37万台,2019年交付汽车约2.05万台,同比增长112.6%。

虽然2020年国内车市受新冠肺炎疫情影响,拥有一个地狱级难度的开局,但是从季度交付情况看,蔚来仅在今年一季度交付量同比略有下滑。另外的三个季度交付量相比于去年同期,增幅均达到了100%以上。

▲2019年至2020年季度交付量

2019年第一至第四季度,蔚来的交付量分别是3989台、3553台、4799台、8224台。2020年第一至第四季度,交付量分别是3838台、10331台、12206台、17353台。

季度交付量的同比变化分别是-3.7%、190%、154%、111%。

这一市场表现背后至少有三个因素,一是随着EC6和新款ES8的交付,蔚来的产品阵容变得更加丰富。其二是售价相对较高的高端车型,本身具有相对更强的抗风险能力。最后,这也在一定程度上表明蔚来在汽车、品牌和售后等方面仍具备相当的市场竞争力,市场认可度较高。

02.

全年营收超162亿元 汽车业务毛利率转正

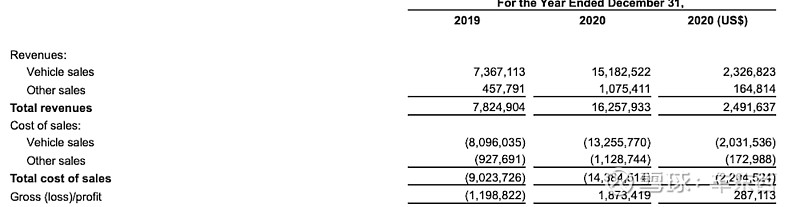

2020年,蔚来总营收约162.57亿元,相比于2019年的78.24亿元,同比增长107%。其中,来自汽车销售的收入为151.82亿元,同比增长106%。

值得注意的是,2019年蔚来在毛利润指标上的表现是亏损11.98亿元,但这一情况在2020年得到了改善。2020年,蔚来的毛利润为18.73亿元。

▲关键财务数据

伴随着毛利润改善,蔚来的毛利率也得以转正。财报显示,2019年蔚来公司毛利率为-15.3%,2020年公司毛利率已提升至11.5%。2019年,汽车业务毛利率为-9.9%,今年则提升至12.7%。公司和汽车业务毛利率转正意味着蔚来有望实现良性发展,而不是一造车就亏钱。

03.

全年净亏损收窄至53.04亿元

2020年,蔚来净亏损收窄至53.04亿元。上年同期,蔚来净亏112.95亿元。

除营收增长外,对研发支出,销售、行政和一般费用的控制,也是蔚来亏损减小的主要原因。2020年,蔚来的研发支出为24.87亿元,去年同期为44.28亿元。销售、行政和一般支出为39.32亿元,去年同期为54.51亿元。

除此之外,截至2020年12月31日,蔚来手中的现金及现金等价物为384.2亿元。现金储备(现金及现金等价物、限制性货币现金、短期投资)共计425亿元。

如前所述,蔚来在2020年实现毛利润和毛利率转正,表明没有以低于成本的价格卖车,不再是卖一台亏一台了。但另一方面,全年净亏损50多亿元,表明蔚来2020年仍然在大量烧钱。面对去年一年就烧掉50多亿,蔚来现在手里的钱还能用8年,未来呢?

04.

截至今年2月 蔚来共交付汽车约8.84万台

蔚来在财报中对公司最近的发展做了总结。

2021年,蔚来在1月和2月份分别交付了汽车7225台和5578台,同比增长352%和689%。在2021年2月交付的汽车中,又具体包括1327台ES8,2216台ES6,2035台EC6。

整体看,截至2021年2月28日,蔚来ES8、ES6、EC6三款车型的累计交付量已达到约8.84万台。

另外,蔚来还在今年2月,通过购买某些投资者的股权、认购新增加的注册资本,对蔚来中国增资。蔚来现在共持有蔚来中国90.36%的股权,换句话说,蔚来是蔚来中国的绝对控股方。

05.

期望一季度交付、收入环比增10%以上

展望未来,蔚来汽车希望在今年一季度实现车辆交付20000~20500台,总营收在73.823亿元至75.572亿元之间,无论是车辆交付量还是收入,环比都有10%以上的增加,同比增加幅度则超过400%。

其中,车辆交付量相比去年同期增加421%~434%,环比上一季度增加15%~18%;总收入相比去年同期增加438.1%~450.8%,环比上一季度增加11.2%~13.8%。

06.

理想汽车毛利更高 但蔚来卖得更好

总结来看,蔚来在去年全年取得毛利率转正、营收大幅增加的成果,虽然净亏损仍达到53亿,但已经基本扭转了2019年的局面。

2020年,理想、小鹏两家造车新势力先后赴美上市,对比刚刚发布全年财报的理想汽车,蔚来表现如何呢?

理想汽车全年总营收达到约14.5亿美元(约合93亿元人民币),毛利率为16.4%。相比蔚来,理想汽车总营收仍然较少,但理想的毛利率相比蔚来高出4.9%,简单来说就是理想更赚钱。

净利润方面,理想汽车去年净亏损2324万美元(约合1.49亿元人民币),而蔚来净亏53.04亿元,净亏相当于理想的35.6倍。

在交付方面,理想汽车2020年全年交付3.26万台汽车,蔚来全年交付4.37万辆,相比理想多出1.11万辆。

07.

结语:毛利转正 就是成功第一步

2020年,在新冠肺炎疫情的冲击之下,汽车行业受到了不小影响。但去年下半年,人们对电动汽车、智能汽车的接受程度越来越高,让国内造车新势力们的销量节节攀升。

去年全年,蔚来毛利转正,是一大进步,也是蔚来走向成功的第一步。

在2021年,随着电动汽车的快速普及,电动化的出行模式逐渐被人们接受,加上蔚来不在局限于制造SUV,相信蔚来能够赢得更多用户的喜爱。

推荐阅读