统计局今日(8月9日)准时公布7月CPI和PPI数据。

CPI同比下降0.3%,环比上涨0.2%,略高于预期的同比下降0.4%。

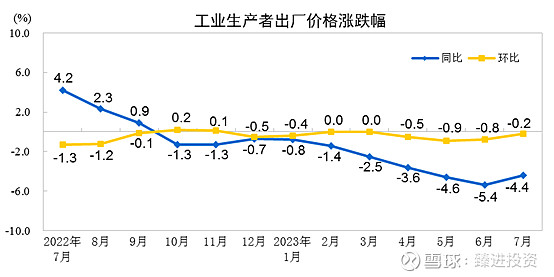

PPI同比下降4.4%,环比下降0.2%,低于预期的下降4.1%。

数据均一致性的疲弱,维持在低位。

两组数据在下降趋势上边际放缓,略有改善。

验证了,7月份经济处于下行趋势之中,在底部震荡阶段的判断。

1、预判拐点

根据我们在前面公众号文章《二季度GDP低于预期,是黎明前的黑暗?》中明确提出。

目前经济中消费、投资和出口,持续疲弱,有继续向下的趋势。

需要给予逆周期调节政策的支持。

平滑经济周期,实现经济的筑底反转。

上月24日,重磅会议给刺激政策定调,明确方向。

逆周期调节政策略超预期。

接下来就是,期待相关政策的具体落地实施。

对于投资来说,目前时间是关键周期拐点观察期。

通过观测宏观数据中的领先指标,预判接下来经济大盘的运行轨迹。

到底是向上,还是向下?

预判经济周期的季节和温度。

CPI和PPI是宏观经济的滞后指标,用于验证之前的宏观判断。

确定目前经济所处的位置。

这点对于投资决策,是至关重要的。

对于宏观经济数据,无论好坏。

都需要对整体数据进行细化拆解,详细分析其结构变化。

理清结构变化的明细项和分类,再做具体判断。

那我们就来详细拆解一下7月份的CPI和PPI。

2、CPI分析

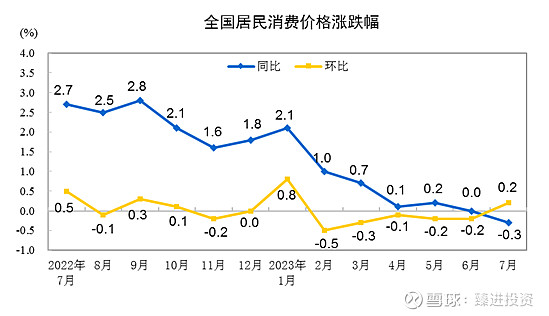

7月份的CPI同比-0.3%,环比增长0.2%。

继续延续原有的收缩趋势,向下趋势变弱,边际略有改善。

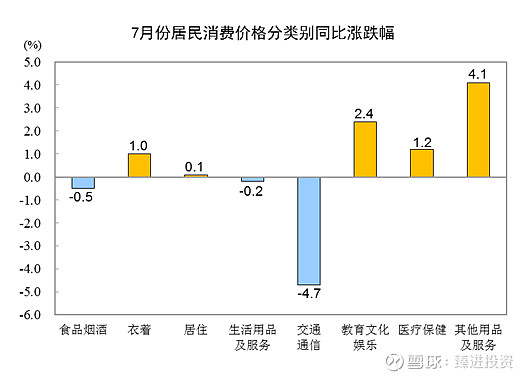

同比数据中下降较多的是食品烟酒和交通信息。

其中食品烟酒同比跌0.5%,交通信息同比下跌-4.7%。

其他用品及服务上涨4.1%,教育文化娱乐上涨2.4%,医疗保健上涨1.2%。

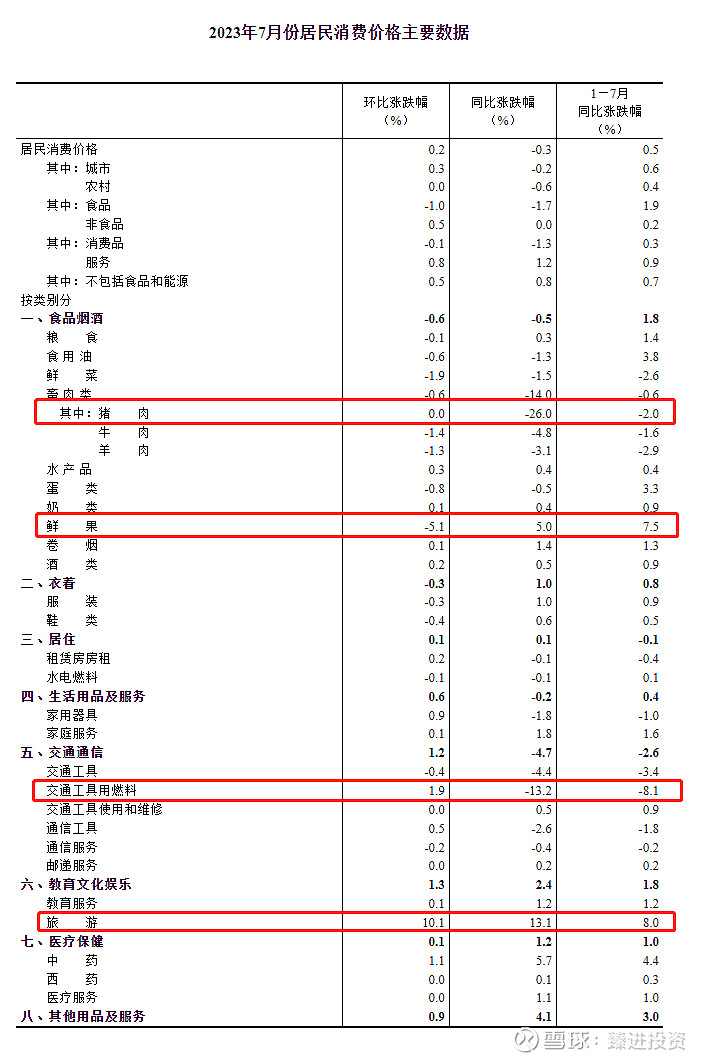

在食品烟酒中,主要是肉价下跌较多。

特别是猪肉价格,同比下跌-26%,大幅拖累CPI。

食品烟酒中,鲜果同比上涨5%,其他较为稳定。

交通信息中,燃料价格下跌较多,同比下降13.2%。

由于暑假的旺季,旅游同比增长13.1%。

总之,CPI的下跌,呈现结构性分化,主要是猪肉价格的下跌。

肉价的下跌,带动CPI下行0.48%。

这就是大家常说的,“CPI不行,甩锅给猪”。

真实数据,确实如此。

消费中,旅游还算不错,同比增长13.1%。

消费品在CPI中同比下跌1.3%,服务同比上涨1.2%。

消费继续处于疲软之中,呈现分化的走势。

我们再看看CPI的环比数据,可以体现经济的边际变化。

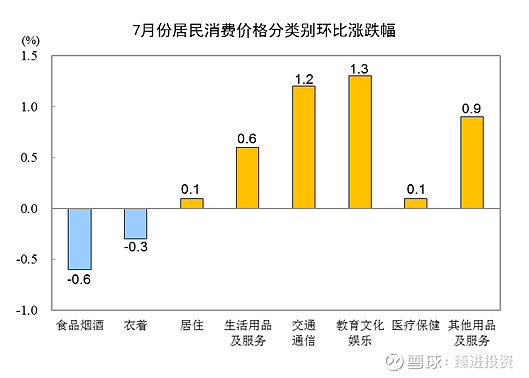

环比数据中,下跌的主要是食品烟酒,环比下跌0.6%。

教育文化娱乐环比上涨1.3%。

交通通信环比上涨1.2%。

其他用品及服务价格上涨0.9%。

食品烟酒中,鲜果和肉类环比下跌。

CPI环比能够转正,最大的原因是,7月份猪肉不跌了。

鲜果环比下跌5.1%,牛肉环比下跌1.4%,羊肉下跌1.3%。

环比数据,旅游同样不错,环比增长10.1%。

消费大类中,环比有所改善,消费品下跌0.1%,服务上涨0.8%。

消费自三月份短暂复苏后,持续下滑,无法带动整体经济复苏。

从数据来看,消费结构性分化,环比改善。

3、PPI分析

CPI数据主要反映的消费端的需求变化。

PPI体现生产端的价格变动,可以作为未来消费品价格变动趋势的领先指标。

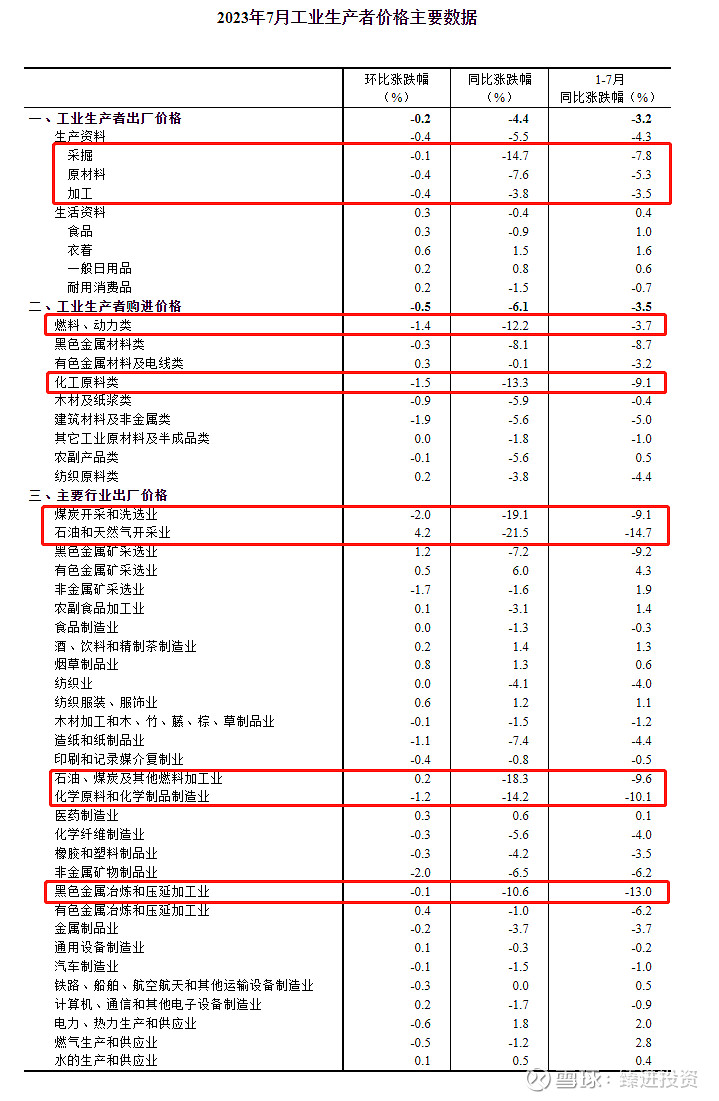

7月,PPI同比下降4.4%,环比下降0.2%。

PPI向上拐点已现,预计下半年,逐步向转正回归。

CPI与PPI的剪刀差在变小。

由于二者都是在负增长,反映工业企业的利润在边际改善。

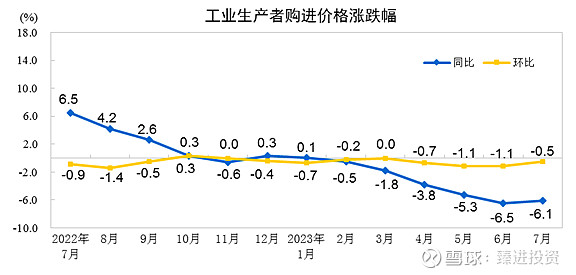

工业生产者购进价格同比下降6.1%,环比下降0.5%。

工业企业成本端下降幅度大于出厂价,也反映工业企业的利润在改善。

结合7月27日,公布今年1—6月份全国规模以上工业企业利润。

同比下降16.8%,降幅比1—5月份收窄2.0个百分点。

从这个维度也验证,工业企业的利润,在环比改善。

在PPI中同比降幅最大的是采掘业,同比下降14.7%。

反映消费的耐用消费品,同比下降1.5%,环比增长0.2%。

在具体行业,煤炭、石油天然气、黑色金属等相关开采和制造业降幅较大。

与消费相关的食品饮料加工,医药制造,计算机、通信和电子设备制造是正增长。

4、出口

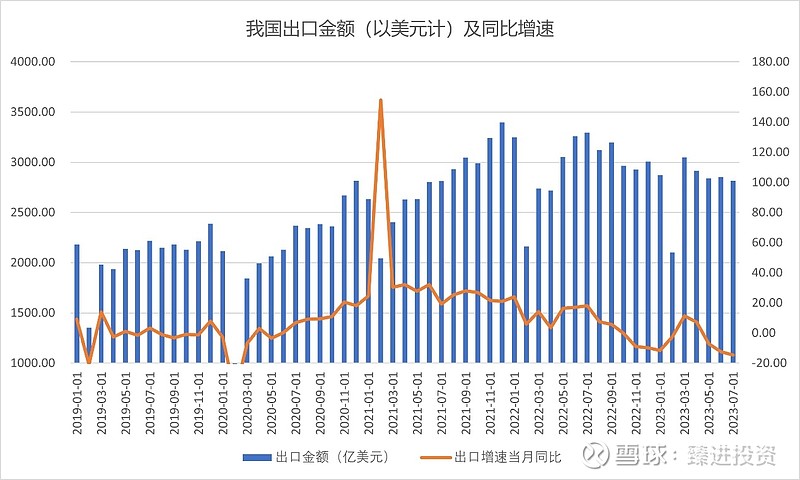

海关总署昨日(8月8日)公布了7月份的进出口数据。

进出口数据也是一个滞后指标,可以从另外一个维度验证,经济的增长情况。

我国7月进出口数据以美元计,出口同比增长率为-14.5%,低于预期的-13.2%。

进口数据同比增长率为-12.4% ,低于预期的-5.6%。

出口作为我国经济增长的三驾马车之一。

对宏观经济增长有着极大的驱动力。

出口数据在今年三四月份,疫情放开后,积压订单集中释放。

获得了短暂的正增长。

七月份的出口同比,已突破今年一月份的低点,创出-14.5%的新低。

新能源汽车、锂电池、太阳能电池等外贸“新三样”的增长,也无法对冲整体出口的下行。

这说明,在外部美联储强势加息下,外部需求减少,开始显现。

外需偏弱的趋势一旦形成,短期内难以改观。

预计未来几个月持续处于下行趋势。

出口下行,已成为经济复苏放缓的一个重要原因。

这会对国内消费和投资信心带来一定影响。

这意味着,接下来我们要更多倚重内需和投资,才能稳住宏观经济,实现筑底回升。

因此,接下来扩大消费和投资,推进具体落地的政策,才能有效提振市场信心。

5、总结

根据前面的各维度的宏观指标验证。

CPI目前仍然处于收缩的位置,较大的降幅,猪价的拖累是一个重要原因。

消费部分持续疲弱,由主导经济复苏,逐渐开始向拖累经济的方向发展。

消费内部呈现分化,消费品负增长,服务正增长。

消费整体疲弱,但是呈现边际好转。

PPI向上拐点已现,工业企业利润开始呈现改善,但是力度较弱。

出口下降连创新低,短期难改趋势。

上半年加大基建投资,对冲房地产的下行。

目前大规模房企万达、碧桂园,危机重现。

如果出现危机,信用风险将进一步扩散,房地产加大对宏观经济的拖累。

由于外部需求的不可控,出口不可控。

下半年宏观经济仅剩消费和投资,消费承担着重要作用。

房地产预期只能稳住。

重磅会议已明确“稳地产”和“促销费”的方向。

目前虽有“工具箱各种喇叭”的戏称。

但是后续需密切关注调控政策的具体措施,落地和推进。

稳住了地产,促进了消费,宏观大盘就可以出现拐点,筑底回升。(全文完)

往期回顾:

$消费ETF(SZ159928)$ $上证指数(SH000001)$ $分众传媒(SZ002027)$ @今日话题 @雪球创作者中心 #雪球星计划#