前两天把雪球嘉年华上的演讲稿《从创业视角看成长股投资》网页链接发出,不少朋友对成长股投资这个话题意犹未尽,在此把2015年9月初的一篇文字翻出来,跟大家进一步交流。

值此泥沙俱下之际,市场对个股的讨论均已累觉不爱,炒股再次变成了讨论国际关系、大国博弈、体制批判、宫闱秘闻。此情此景,我们每过几年都要经历一次,因此也就见怪不怪,正好利用这些闲暇来做点复盘和总结工作。

基于我们的认知边界和从业背景,成长股投资是我们持之以恒的追求。但是放眼全市场,谁又不标榜自己是成长股投资呢?在这里,有必要对我们所理解的成长股做一些基本定义。

这个定义中有一个肯定,四个否定。

一个肯定是:可检验周期内(可以持续稳定增长,逐步兑现;也可间歇爆发增长,一次兑现),通过企业业绩明显(不能低于年化15%)且可持续(高基数的业绩能保持下去)的提升来实现价值增长(ROE之外也要权衡ROIC,以及最终的现金回报质量)。

四个否定是:高估值不等于成长股,新行业不等于成长股,小盘股不等于成长股,预期成长股不等于成长股。

用这个标准来套,显然成长股的比例不会超过全部A股的5%。

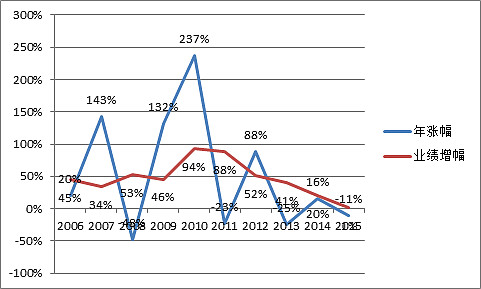

$金螳螂(SZ002081)$ 就是符合这个标准的不折不扣的成长股。自2006年上市以来的10年间,公司业绩增长40倍,年化增长45%。股价角度,自上市起至14年年底上涨14倍,至15年最高点上涨34倍。

看起来,在这只股票上不赚3-5倍都不好意思。但是,事实并非如此,除了在07/09/10/12年分别上涨143%/132%/237%/88%,以及在15年上半年一度上涨130%之外,其余5-6年时间股价表现均非常平淡乃至暗淡。

而以我们对市场参与者的观察和理解,一个经典的有代表性的投资过程如下:

而以我们对市场参与者的观察和理解,一个经典的有代表性的投资过程如下:1)2006年上市伊始,大多数人因估值太贵而保持观望,关注度不高;

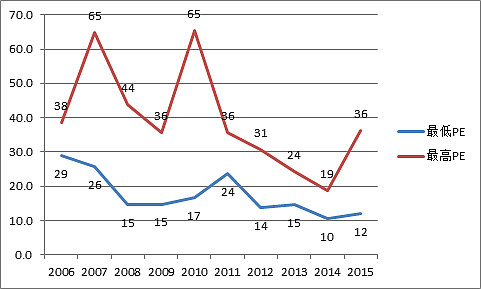

2)2007年,业绩好加卖方开始覆盖看多,且处牛市氛围,大家在30-40倍开始买入,平均挣50%左右股价见顶;

3)2008年,金融危机加房地产断崖式下降,在25倍开始往外剁,业绩好也顾不上了;

4)2009年,在经济和股市上行趋势确立的二季度才敢开始买入,买入价格25倍附近,然后市场在三季度见顶,平均盈利30%左右。因担忧货币政策紧缩和经济二次探底被迫砍掉,但股价却在业绩驱动下上涨至10年初;

5)2010年,在市场反弹的一季度以25倍买入,随后二季度周期股暴跌被迫砍掉。四季度TMT暴涨没追上,好不容易找到一个高增长的金螳螂,遂在40倍追高买入,很开心的盈利50%后于11年初见顶,被套后持股观望;

6)2011年,经济全面下滑,地产链担忧再起,在1年多的漫长调整中逐步钝刀子割肉卖掉;

7)2012年,在股价最低的一二季度因担心经济系统性风险不敢买入,在三季度经济探底且股价右侧出现后以20倍买入。随后,一年横盘不涨,信心磨灭逐步割掉;

8)2013年,7月实际控制人被带走调查,股价开始暴跌,一路砍砍砍;

9)2014年,跌至10倍无人问津,即使在4月公告收购家装e站后市场也不为所动股价继续下跌。7月市场启动,且转型家装开始被逐步认可,遂在15-18倍之间试探性买入;

10)2015年,牛市轰轰烈烈,互联网响彻云霄,在20倍开始大幅加仓(确实不贵呀),很快收益翻倍,盈利贡献巨大。然而,6月市场崩盘,股价接近腰斩后基于对估值和转型的信心而坚守。但8月屋漏偏遭连夜雨,公司和家装e站分手,且业绩开始停滞,无奈之下,开始一路砍砍砍。

这个过程,可能有所夸张,但应该是绝大多数机构投资者的操作方式。而这也是为什么A股事后来看10倍股比比皆是,且大多数和我们曾有过关系,但最终涨幅和我们没太大关系的根本原因。按照这种操作思路,在一个10倍涨幅上的股票做出1倍收益都非常困难,除非在股价暴涨的四个年份加杠杆且全身而退。

以金螳螂的案例总结下来,我们在成长股的投资中极易犯四个错误:

1)成长初期对估值的过分纠结。对于新股或新生事物,本能的对不确定性相当排斥,希望等一等看一看,看着看着也就忘了。等大涨一截后赶紧来看,于是急吼吼的买在高点。其实,这个阶段最适合逻辑推演,不适合定量估值,可以试探性买入来跟踪和纠错;

2)逼近成熟期的后视镜式乐观。2010年,所有人都知道这是个好公司,你也不好意思挑刺。经历了07和10两个成长周期后,仅仅基于“这是一个好公司,这是一个成长股”的认识,便因担心错失牛市而大举买入,用成长股的价格买了一个逼近成熟的公司;

3)成熟期确认后的非理性悲观。2012年,地产黄金十年结束的口号最流行,所有人都认为这是一个过气行业过气公司,乃至10倍出头30%以上增长也视而不见,于是把一个成熟但仍在稳定增长的公司打到了白菜价。公司董事长出事后的大幅杀跌与此同理;

4)业务转型期的大跃进式乐观。2014年到2015年,股价的上涨不断给人壮胆,舆论也告诉你要全力拥抱新经济。这个阶段,公司当然会全力配合大家的乐观期待,所以你能听到的一定都是好消息。至于转型的难度和时间,who cares?最终,市场亮出红牌。

这个案例对我们有几点启示:

1)对于心仪的成长股,买错风险大于错过。在一个10年45%复合增长的个股上尚且容易犯如此多错误,何况那95%的伪成长股。因此,买错的风险远大于错过。而怕错过的心理又经常逼着我们犯错。好在,历史表明,总是有那么多低到难以置信的价格在等你;

2)高价时必呼之者众,低价时必应之者寥。对于明星股而言,在投资陷阱最大,价格风险最高的时候,永远簇拥了最多的粉丝和拥护者,花样百出的逻辑和观点让你根本不好意思质疑。但是,在投资机会最大,价格风险最小的时候,你要找一个调研的伙伴都困难;

3)成长周期纲举目张,其他因素都是噪音。股价涨跌看似受到经济周期、业绩表现、管理问题等因素影响,但拉长来看,只和公司的成长周期有关。如同个人,如果天赋不错,其青壮年期一定最能建功立业。故核心是定位企业的能力和生命周期,其余都是噪音;

4)低价是最好的风控,高价是最大的风险。如果能够找到最好的种子选手,又能排除集体情绪的频繁干扰,还能定位公司处于成长的早中期,那么这笔投资的胜算已极高。剩下主要的风控就是买在低价,剩下最大的风险就是买在高价,但这条比看懂公司还难。

总而言之,如果你对某一行业和公司的理解及预判达到一流,那么一切投资心法都是画蛇添足。如果你对某一行业和公司的理解及预判只是二流,那么投资心法主要用于防范风险。如果你对某一行业和公司的理解及预判仅仅三流,那么任何投资心法都是然并卵的宿命。

@今日话题