市场概览

7月9日,A股市场平开放量上攻,近90%股票上涨,收盘上证指数上涨 1.39%站上3400关口,两市成交额超1.7万亿,北向资金全天净买入79.51亿元;沪深300上涨 1.4%,创业板指上涨 3.98%;盘中船舶板块有色、继续强势,电器仪表、商业连锁板块崛起,医疗保健板块再次活跃,银行整体下跌,拖累了大盘。

可转债市场表现活跃,中证转债上涨 0.94%,转债平均上涨 1.39%。市场中,新莱转债、全筑转债、华钰转债涨幅最高,华夏转债、振德转债、英科转债涨幅最低,见下图。

笔记:今天的英科转债也振德转债继续展开王者之战,下午2:20分,英科转债随正股下跌而走低至830元以下,而振德转债因正股涨停走高到840元以上,眼看振德转债就要夺得可转债王者桂冠,突然投资者或许担心30%溢价率过高,开启了暴跌模式,收盘在761元,屈居可转债市场第二。

可转债日历

欣旺转债发行

7月14日,欣旺达公开发行11.2亿元可转换公司债券,简称为“欣旺转债”,债券代码为“123058"。

当前正股价:21.45元,转股价:21.28元,转股价值:100.8元,纯债价值:89.12元,保本价:116.3元,债券收益率:2.6%,AA级。

公司简介

1997年,欣旺达在深圳创立。历经二十年,公司发展成为全球锂离子电池领域的领军企业,形成了3C消费类电池、智能硬件、动力电池与动力总成、储能系统与能源互联网、自动化与智能制造、第三方检测服务等六大产业群,并致力于为社会提供更多绿色、快速、高效的新能源一体化解决方案。

竞争地位

从手机数码类锂电池模组业务来看,受益于国产手机市场占有率的提升以及公司在主要手机客户中渗透率的提高,公司手机业务高速成长,根据IDC 公布的2019 年全球智能手机出货量及公司手机数码类锂电池模组2019 年销量计算,公司该产品全球市场占有率达到26.04%,竞争优势明显。根据2019 年年报数据,公司手机类模组业务营业收入为156.51 亿元(占营业收入比重62.01%),同比增长21.67%,明显高于全球手机出货量增速情况。

从笔记本和平板电脑模组业务来看,受益于联想等大客户的认可以及笔记本电池软包化的趋势,公司笔记本电脑市场占有率从2015年的1.5%提升至2018年的近5%。根据2019年年报数据,公司2019年笔记本和平板电脑业务实现营业收入28.95亿元,同比增长40.53%。

从智能硬件业务来看,公司以向客户提供消费类锂离子电池为契机,为满足客户的一站式采购需求,增强客户粘性,进一步深入展开全产业链客户的多领域合作,公司扫地机器人、电子笔、智能出行、个人护理和智能音箱等新兴业务全面开展。智能硬件市场现正处于高速增长时期,公司智能硬件业务收入2019年实现40.03亿元,较2018年增长了30.73%。

从动力类锂电池模组来看,公司持续导入优质客户,现得到包括雷诺-日产联盟、吉利、东风柳汽等国内外多家知名新能源车企的认同,在多个新车型上与客户建立电池系统的联合同步开发机制。2017-2019年公司汽车及动力电池类业务分别实现收入7.59亿元、9.88亿元和8.49亿元。随着客户新能源汽车的逐渐放量以及未来公司动力类锂离子电池扩产项目持续推进,公司动力类锂离子电池出货量有望持续高增长。

最新业绩

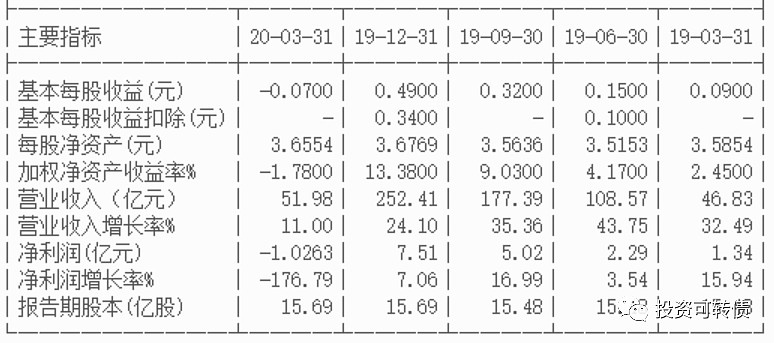

2020年第一季度业绩见下。

估值

按照2020年第一季度业绩和最新机构一致预期业绩增速26.78%计算,欣旺达静态估值估值PE:65.51倍,成长性估值PEG:2.45。

参考近似评级和转股价值的可转债溢价率,预期合理定位在115元附近,即每中一签盈利150元。

假定原股东优先认购40%-80%,网上申购7万亿,则预期满额申购中0.03-0.1签。

按每股配售0.7137元面值可转债,股票市值含可转债优先配售权比例为3.33%。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为0.5%。

综合评级

根据正股的业绩和估值,以及可转债的转股价值、评级和债券收益率综合5星评级为:***。

待赎回可转债

公司股票自 2020 年 5 月 27 日至 2020 年 7 月 9 日期间,连续三十个交易日中有十五个交易日的收盘价格不低于“艾华转债”当期转股价格(公司于2020年6月19日实施2019年度利润分配方案,艾华转债的转股价格由21.43元/股调整为21.13元/股,因此2020年5月27—2020年6月18日的转股价格为21.43 元/股,2020年6月19日—2020年7月9日的转股价格为21.13元/股)的 130%,已触发“艾华转债”的赎回条款。

2020年7月9日,公司召开第四届董事会第十次会议审议通过了《关于不提前赎回“艾华转债”的议案》,考虑到公司“艾华转债”自2018年9月10日起开始转股,转股时间相对较短,同时结合当前的市场情况,公司董事会决定本次不行使“艾华转债”的提前赎回权利,不提前赎回“艾华转债”。

笔记:当前艾华集团静态估值PE:34.74倍,成长性估值PEG:1.5。艾华转债属于偏股型,现价:147.67元,保本价:109.73元,转股溢价率:-0.63%,债券收益率:-7.82%,AA级,余额:6.69亿。艾华转债已经开始转股1年多了,已经不短了,还不赎回转债,不知道葫芦里卖的什么药。

当前已发公告,待赎回的可转债列表见下。投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

实盘操作笔记

1.未中签可转债,明日继续申购。

下期笔记

7月13日,润达转债、晨光转债、歌尔转2上市,上市笔记待发布,敬请期待!

7月14日,泛微转债上市,上市笔记待发布,敬请期待!

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 $欣旺达(SZ300207)$ $艾华转债(SH113504)$ $上证指数(SH000001)$ #可转债市场观察# #牛市买股还是买基金# #今日话题#